A Lira turca apresentou desvalorização de mais de 5% desde o fim da eleição, que ocorreu há nove dias. O recente movimento da divisa deve-se principalmente às expectativas quanto aos desdobramentos prováveis da política monetária daquele país nos próximos meses. O presidente Erdogan, que está à frente do governo há mais de 20 anos, foi reconduzido ao cargo e mostra-se bastante avesso a apertos monetários. Quanto ao histórico recente, refere-se aqui a 2021 e 2022, a inflação ao consumidor acumulada em doze meses finalizou 2021 em 21,3%, em janeiro de 2022 a inflação já registrava 36%, com o pico de 85% ocorrendo em novembro de 2022. A rápida escalada inflacionária deve-se à postura do Banco Central turco, que em meio à alta de preços resolveu, seguindo ordens de Erdogan, baixar a taxa de juros de referência. Vale destacar que desde o final de 2021 a taxa de juros turca está em trajetória descendente, assim como o valor em dólares da Lira.

A recondução de Erdogan ao cargo sinalizou aos agentes de mercado a continuidade de uma política monetária e fiscal expansionista. A balança comercial turca, embora seja historicamente deficitária, aprofunda o seu déficit desde o final de 2021. Espera-se a continuação desse aprofundamento, principalmente, com os recentes resultados do PIB turco, que veio modicamente positivo. Em outras palavras, a única coisa que parece ter mudado de maneira diametral foi o nome do país nas conferências da ONU, de Turkey para Türkiye.

As exportações do Rio Grande do Sul para a Turquia concentram-se nos setores de Tabaco e Alimentos, principalmente. É possível se decompor as exportações gaúchas para a Turquia em três partes distintas para se ter uma ideia dos efeitos principais que incidem nesse tipo de demanda:

- Efeito Substituição Industrial (ESI): refere-se ao peso relativo do setor dentro da Indústria de Transformação. Tudo o mais constante, um aumento das exportações setoriais para o país apresentou crescimento porque a demanda turca do setor, com relação à demanda desse país dos demais setores da indústria, aumentou;

- Efeito Substituição de Destino (ESD): refere-se ao peso relativo que as exportações para a Turquia tem nas exportações totais da Indústria de Transformação do Rio Grande do Sul. Tudo o mais constante, um aumento das exportações do setor deve-se à Turquia ter aumentado seu peso relativo como parceiro comercial do Estado;

- Efeito Escala (EE): busca capturar o crescimento, ou decrescimento, global pelas exportações da Indústria de Transformação do Estado.

De abril de 2021 até abril de 2022, exportou-se US$ 86,5 milhões em produtos do setor de Tabaco para a Turquia (+165,8%). Verifica-se que o efeito preponderante para explicar o avanço nas exportações do setor foi o de Substituição Industrial – ESI (+89,9%), seguido do Substituição do Destino – ESD (+29,7%). O Efeito Escala – EE (+7,9%) foi o que menos apresentou impacto. O avanço, portanto, foi influenciado primeiramente por uma menor demanda, por parte da Turquia, de outros setores da Transformação, da maior participação relativa da Turquia na pauta exportativa e, por último, por um aumento global de demanda. Já o setor de Alimentos (US$ 27,3 milhões | +64,6%) teve como efeito preponderante o ESD (+29,7%), seguido do ESI (+17,6%) e do EE (+7,9%). É importante notar que o Efeito Escala será igual para todos os setores da Transformação, por construção, assim como o ESD será igual para todas as exportações da Transformação enviadas à Turquia.

Uma maior demanda turca, portanto, pode se refletir nos três tipos de efeito, embora possa ser mais impactante no ESD, para a Transformação, e no ESI para cada setor dentro da Transformação. Contudo, não é o que se espera dado o contexto econômico do país.

Mercado de Real State chinês

Segundo projeções do FMI, a China deve crescer 5,2%, em 2023. Conforme foi discorrido no Informe Econômico n°3/2023, a recuperação do mercado chinês passa por um dos seus principais motores de crescimento: o seu mercado de imobiliário, o chamado Real State.

Sociedades diferentes, assim como indivíduos, tem predileções diferentes quanto aos tipos de ativos que se utilizam para fazer reserva de emergência e investimentos. Nos Estados Unidos, a predileção varia entre títulos públicos e o mercado acionário; no Brasil a predileção gira em torno de imóveis e títulos públicos (o histórico de elevada inflação influenciou sobremaneira esse hábito); na Alemanha a maior predileção está alocada no mercado de títulos públicos. Quanto à China, essa tende a preferir imóveis para esse fim e a justificativa para a escolha é variada. Por um lado, são ativos mais conservadores, no sentido de sofrerem menor oscilação de preços, e, por outro, são fonte de maior status social. Além disso, dadas as características próprias do tipo de ativo, há uma segurança maior com relação aos desmandos do governo, que tende a ser um pouco mais avesso a interferências negativas nesse mercado. Nos últimos anos, aliás, tem oferecido incentivos para a expansão do mercado.

Conforme a renda das famílias aumenta na China, maior é a quantidade de recursos utilizada para se adquirir imóveis, o que, por consequência, reaquece o mercado de construção civil. A construção apresenta certas peculiaridades que a difere de outras estruturas produtivas. Uma das principais é a intensiva utilização de mão de obra com diferentes níveis de instrução (escolaridade). Outra característica igualmente importante é com relação à sua capacidade de puxar a economia. Dado que os insumos utilizados são variados, um aumento na demanda por produtos da construção aumenta a demanda por toda uma cadeia produtiva, isso sem falar de outros tipos de bens como móveis, produtos eletrônicos e elétricos, os quais serão utilizados pelos novos residentes. O crescimento da economia, portanto, está intimamente relacionado a esse mercado.

Em dezembro de 2022, o preço médio de novas casas (usando-se como base as 70 maiores cidades chinesas) apontou queda de 1,5%, comparando-se com o mesmo período de 2021. Quanto aos dados mais recentes, de abril de 2023, o preço médio de novas casas aponta queda de somente 0,2%. Em outras palavras, embora continue em queda, o ímpeto diminuiu de maneira considerável. Vale ressaltar que esse é o décimo segundo mês seguido de queda. Quanto às cidades principais, Taijin (-0,9%), Shenzhen (-1,1%) e Guangzhhou (-0,1%) foram as com maiores quedas. Vale destacar, no entanto, que os preços continuam a apresentar apreciação em Beijing (+4,5%), Chongqing (+1,2%) e Shanghai (+4,6%). Como pode ser visto, o avanço ocorreu principalmente nos centros com maior densidade demográfica (em termos relativos), zonas que são mais propensas à especulação imobiliária. Dada a queda generalizada e contínua nos preços das moradias, o incentivo para construção de novas residências diminui de maneira direta.

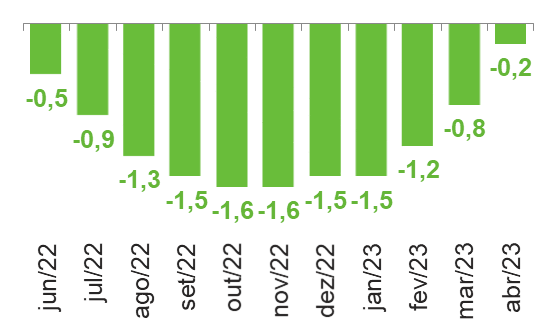

Preços de casas recém construídas na China

(Var. % contra mesmo mês do ano anterior)

Com o objetivo de reaquecer o mercado, o governo do país asiático lançou nova iniciativa, com o mesmo objetivo da lançada no início do ano, para reaquecer o mercado imobiliário. Quanto ao novo pacote, os incentivos variam desde baixar a parcela de entrada necessária a ser dada na compra dos imóveis até flexibilizar as restrições de compras em bairros específicos. No médio prazo, espera-se uma recuperação no setor ajudado principalmente por incentivos do governo para a aquisição de novas residências.

Deflação de maio no IGP-M é resultado da queda das commodities

O Índice Geral de Preços – Mercado (IGP-M) caiu 1,84% em maio, menor valor para o mês desde o início da série histórica em jun/1989. Com essa queda, o índice completa a terceira deflação no ano, fazendo a taxa acumulada em 12 meses chegar a -4,5%. A título de comparação, em maio de 2022 acumulava alta em 12 meses de 10,7%, distante do pico de 37,1% atingido nesse mesmo mês, dois anos antes (mai/2021).

Antes de olharmos para suas desagregações e entendermos melhor o que está por trás dessa deflação, vale lembrar que o IGP-M é resultado de uma média ponderada de três índices de preços: o Índice de Preços ao Produtor Amplo (IPA-M), o Índice de Preços ao Consumidor (IPC-M) e o Índice Nacional de Custo da Construção (INCC-M), sendo seus pesos 60%, 30% e 10%, respectivamente. Dentre esses três, o componente responsável pela queda mensal foi o do Índice de Preços ao Produtor (IPA-M) que caiu 2,72% em maio, após uma redução de 1,45% em abril. As outras duas aberturas foram positivas: IPC de +0,48% e INCC de +0,40%.

A deflação ao produtor, no acumulado em 12 meses, chegou a -7,5% em maio, após atingir -4,5% no quarto mês do ano. A forte queda foi resultado do aprofundamento do IPA agrícola (-4,4% em maio ante -2,5% em abril) e do IPA Industrial (-2,1% ante -1,0%). O primeiro, consequência da queda nos preços das commodities alimentícias, como a Soja (-9,4%) e o Milho (-15,6%). Enquanto o segundo foi resultado das oscilações dos preços do Minério de Ferro, que saiu de -4,4% para -13,3% na passagem de abril para maio. Essas informações são reforçadas quando observamos as aberturas do IPA por estágio de processamento: as Matérias-Primas Brutas, que leva em consideração, entre outros itens, os preços das commodities alimentícias e minerais, reduziu 6,5% no mês, após deflação de 3,2% em abril.

Diferentemente do visto no índice ao produtor, o Índice de Preços ao Consumidor (IPC) subiu no mês de maio, fazendo a taxa acumulada em 12 meses chegar a 3,4%. Das oito classes que compõem o IPC, seis apresentaram acréscimo no mês. Destacam-se os Alimentos (0,79% em maio ante 0,36% em abril), Habitação (0,75% ante 0,62%) e Vestuário (0,58% ante 0,31%), influenciados pelas oscilações positivas do preço do Tomate, Aluguel residencial, Plano e seguro de saúde e Tarifa de ônibus.

Por fim, o Índice Nacional de Custo da Construção (INCC) acumula alta em 12 meses de 6,3%. Resultado das oscilações do grupo de Mão de obra, pelo qual aumentou seu ímpeto positivo, de 0,75% ante 0,23% do mês de abril. O resultado desse grupo é consequência dos movimentos do mercado de trabalho, o qual, atualmente, encontra-se em patamares maiores do que os esperados, ainda que em processo de desaceleração. O grupo de Serviços (+0,64%) também obteve variação positiva no mês, no entanto, em magnitude menor do que a do mês anterior. Já Materiais e equipamentos sofreu ínfima deflação de -0,06%.

IGP-M e seus componentes

(Em % | Acumulado em 12 meses)

De modo geral, a leitura do IGP-M mensal demonstrou boa perspectiva quanto ao processo de desinflação para o consumidor, dado a forte queda nos custos ao produtor. Para os próximos meses devemos continuar observando a queda no IPA, dado as expectativas de continuidade do desaquecimento mundial, que refletem diretamente sobre as oscilações dos preços das commodities. Com relação aos custos do setor de Construção, a possibilidade do início do processo de cortes na Selic, aliada à redução dos preços das commodities metálicas, também deve trazer certo alívio ao setor. Por esses motivos, o mercado estima que a taxa acumulada em 12 meses do IGP-M seja de -0,1% em 2023.

PIB do Brasil cresceu 1,9% no primeiro trimestre de 2023

O PIB do Brasil cresceu 1,9% no primeiro trimestre de 2023 em relação ao quarto trimestre de 2022, na série com ajuste sazonal. Em nível, esse resultado coloca o PIB brasileiro em um novo pico histórico, 1,9% acima do pico anterior (3ºT/22), 6,4% acima do pré-pandemia (4ºT/19) e 3,4% acima do pré-crise de 2014-2016 (1ºT/14). Entre os resultados trimestrais, quando se exclui o período de 2020, não se via um resultado tão vigoroso desde meados de 2010. O responsável por tal crescimento foi a Agropecuária (+21,6%), seguida por Serviços (+0,6%), enquanto a Indústria manteve-se estável (-0,1%).

PIB – Brasil

(Var. % real)

| 1ºtrim23/ 4ºtrim22* | 1ºtrim23/ 1ºtrim22 | Acum. em 4 trim. | |

|---|---|---|---|

| PIB | 1,9 | 4,0 | 3,3 |

| OFERTA | |||

| Agropecuária | 21,6 | 18,8 | 6,0 |

| Indústria | -0,1 | 1,9 | 2,4 |

| Extrativa mineral | 2,3 | 7,7 | 0,5 |

| Transformação | -0,6 | -0,9 | 0,6 |

| Energia e saneamento (SIUP) | 1,7 | 6,4 | 9,4 |

| Construção | -0,8 | 1,5 | 5,3 |

| Serviços | 0,6 | 2,9 | 3,9 |

| DEMANDA | |||

| Consumo das famílias | 0,2 | 3,5 | 4,5 |

| Consumo da adm. pública | 0,3 | 1,2 | 0,9 |

| Formação bruta de capital fixo | -3,4 | 0,8 | 2,7 |

| Exportação de bens e serviços | -0,4 | 7,0 | 5,2 |

| Importação de bens e serviços (-) | -7,1 | 2,2 | 4,2 |

Em relação ao mesmo trimestre do ano passado, o PIB registrou alta de 4,0%, o nono crescimento consecutivo nessa base de comparação. Os destaques entre os grandes setores foram:

- A Agropecuária (+18,8%) puxou o crescimento devido, sobremaneira, ao desempenho positivo da produção de soja (+24,7%), safra relevante no primeiro trimestre do ano. Adicionalmente, com exceção do arroz (-7,5%), outros produtos desempenharam bem durante os três primeiros meses do ano: milho (+8,8%), fumo (+3,0%) e mandioca (+2,1%).

- Os Serviços (+2,9%) cresceram em função dos resultados vindos de Informação e comunicação (+6,8%), Transporte, armazenagem e correio (+5,1%), Atividades financeiras, de seguros e serviços relacionados (+4,6%) e Outras atividades de serviços (+4,3%). Nesse último, estão inclusos os serviços presenciais que estavam represados durante a pandemia como os restaurantes e hotéis, por exemplo.

- Na Indústria (+1,9%),o crescimento foi resultado dos números da Indústria Extrativa (+7,7%), em especial pelas altas do petróleo e minério de ferro. Os Serviços Industriais de Utilidade Pública (+6,4%) também obtiveram forte alta, devido a melhoria das condições hídricas (no primeiro trimestre do ano passado a bandeira tarifária vigente era de escassez hídrica). A Construção (+1,5%) obteve a décima alta consecutiva, com tendência de desaceleração. A Indústria de Transformação (-0,9%), por sua vez, foi a única com número negativo, resultado da queda dos setores de Químicos, Metalurgia, Madeira, Minerais não-metálicos e Máquinas e equipamentos.

Pela ótica da demanda, ainda na comparação com o 1º trimestre de 2022, o resultado foi puxado pelo crescimento do Consumo das famílias (+3,5%), que ocorreu na esteira dos números fortes do mercado de trabalho e do setor de Serviços. Destaque também para a Despesa de Consumo do Governo (+1,2%), resultado dos números da PEC da Transição. A Formação Bruta de Capital Fixo avançou 0,8% no primeiro trimestre de 2023. O setor externo também contribuiu positivamente para o resultado do trimestre, dado que as Exportações (+7,0%) aumentaram mais do que as Importações (+2,2%).

No acumulado dos últimos quatro trimestres, o PIB apresenta uma alta de 3,3%, com avanço em todos os principais setores: Agropecuária (+6,0%), Serviços (+3,9%) e Indústria (+2,4%). Nessa base de comparação, destaque para o expressivo avanço dos Serviços Industriais de Utilidade Pública (+9,4%) e Construção (+5,3%).

Análise e perspectivas para os próximos trimestres:

A leitura do PIB trimestral foi melhor do que a esperada pelo mercado, resultado do desempenho do setor agrícola e de um mercado de trabalho ainda resiliente. O aumento do ímpeto da expansão fiscal com a aprovação da PEC da Transição, a qual injetou quase R$ 180 bilhões na economia brasileira em 2023, aliados ao aumento da renda real das famílias, elevaram o apetite pelo setor de serviços, que também desempenhou bem durante o primeiro trimestre. A Indústria segue sendo o setor mais afetado pela conjuntura atual de altas taxas de juros, baixa confiança dos empresários e economia mundial em desaceleração.

Para o próximo trimestre ainda esperamos um resultado positivo para o PIB, no entanto, com desaceleração na margem. Entre os fatores negativos está a redução no crescimento do setor Agropecuário, uma vez que, as safras mais significativas ocorrem no primeiro trimestre. Além disso, as taxas de juros em patamares elevados devem trazer ainda mais dificuldades para captação de capital de giro para as empresas, em especial no setor industrial, trazendo um cenário mais adverso para a atividade econômica. Por outro lado, as medidas de expansão da renda efetuadas pelo Governo Federal (principalmente, o adiantamento do 13° salário e expansão do salário-mínimo) e a continuidade dos bons números do mercado de trabalho, devem fornecer suporte para o consumo das famílias que, aliados à queda de inflação de alimentos, devem segurar o PIB pela ótica da demanda.

Até o momento, a nossa projeção de PIB para o final de 2023 estava em 1,1%. Com a surpresa positiva do 1º trimestre, nas próximas semanas, provavelmente faremos uma revisão para cima dessa taxa. No boletim Focus, do Banco Central, os agentes de mercado elevaram a projeção de crescimento de 1,3% na semana passada para 1,7% na divulgação de hoje.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 3,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 1,0 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 0,8 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 1,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,576 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,015 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | 1,6 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 5,5 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 5,8 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | -0,1 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 1,2 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 1,1 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 65 | 15 |

| Indústria | 97 | 149 | 722 | 446 | 129 |

| Indústria de Transformação | 13 | 48 | 440 | 217 | 63 |

| Construção | 71 | 97 | 245 | 194 | 58 |

| Extrativa e SIUP4 | 13 | 3 | 37 | 35 | 8 |

| Serviços | 534 | -378 | 1.909 | 1.527 | 406 |

| TOTAL | 644 | -193 | 2.777 | 2.038 | 550 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 8,5 |

| Média do ano | 12,0 | 13,8 | 13,2 | 9,3 | 8,8 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 276,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 220,0 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 56,0 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | -2,3 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 5,10 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,4 | 0,8 | 1,3 | -1,4 |

| Juros Nominais | -5,0 | -4,2 | -5,2 | -6,0 | -6,6 |

| Resultado Nominal | -5,8 | -13,6 | -4,4 | -4,7 | -8,0 |

| Dívida Líquida do Setor Público | 54,7 | 62,5 | 57,3 | 57,5 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 88,6 | 80,3 | 73,5 | 79,9 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 38,7 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | 1,2 |

| Serviços | 0,8 | -5,0 | 4,1 | 3,7 | 1,5 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 5,0 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,968 | 659,929 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,195 | 125,299 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 4 | 4 | 1 |

| Indústria | -6 | 0 | 48 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 3 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 1 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 24 |

| TOTAL | 20 | -43 | 141 | 101 | 38 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 6,0 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 6,2 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,4 | 18,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 13,5 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,4 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 45,0 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 6,1 | 3,4 |

| Compras industriais | -2,7 | -5,5 | 31,2 | 2,7 | 2,1 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,6 | -1,1 | 0,7 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,8 | 3,3 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | 1,6 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,3 | 2,5 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,7 | 2,1 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | 1,4 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações. Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | [email protected]

-

BAIXAR

Download da publicação completa