- Débitos do simples nacional inscritos em dívida ativa

Transação de pequeno valor do Simples Nacional e Transação por adesão do Simples Nacional

Inteiro Teor – Edital PGDAU nº 1/2023

A adesão está disponível até 31 de janeiro, no Portal Regularize.

Propostas de negociações abertas:

- Transação de pequeno valor do Simples Nacional:

Possibilita o pagamento de entrada de 5% dividida em até 5 prestações mensais, sem desconto. O pagamento do saldo restante poderá ser feito da seguinte forma: até 7 meses, com desconto de 50% sobre o valor total; até 12 meses, com desconto de 45% sobre o valor total; até 30 meses, com desconto de 40% sobre o valor total; até 55 meses, com desconto 35% sobre o valor total.

O acordo abrange apenas os débitos do Simples Nacional inscritos em dívida ativa há mais de um ano, cujo valor consolidado seja igual ou inferior a 60 salários mínimos.

Clique aqui para maiores informações sobre a Transação de pequeno valor do Simples Nacional.

- Transação por adesão do Simples Nacional:

Permite que débitos do Simples Nacional inscritos em dívida ativa até 31 de dezembro de 2022 sejam pagos com entrada, referente a 6% do valor total da dívida (sem desconto), dividida em até 12 meses. O pagamento do saldo restante poderá ser dividido em até 133 prestações mensais, com desconto de até 100% dos juros, multas e encargo legal.

O percentual de desconto concedido leva em consideração a capacidade de pagamento do contribuinte e a quantidade de prestações escolhidas. Mas atenção: é preciso que seja preenchida a Declaração de Receita/Rendimento diretamente no sistema.

Nos casos em que não houver concessão de desconto, devido à capacidade de pagamento do contribuinte, o saldo poderá ser pago em até 48 meses após o pagamento da entrada.

Clique aqui para maiores informações sobre a Transação por adesão do Simples Nacional.

O Edital entra em vigor na data de sua publicação no site da Procuradoria-Geral da Fazenda Nacional.

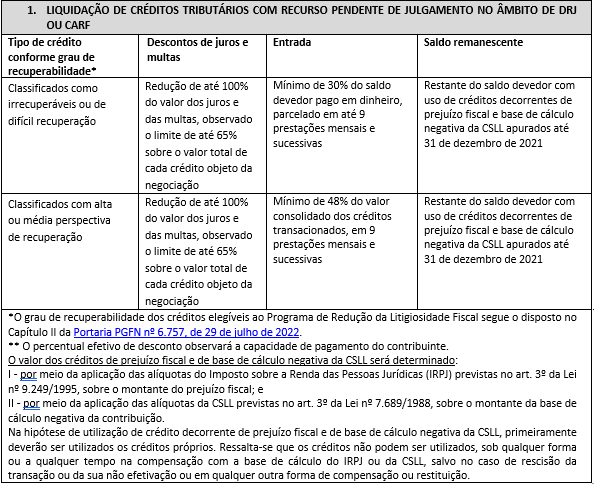

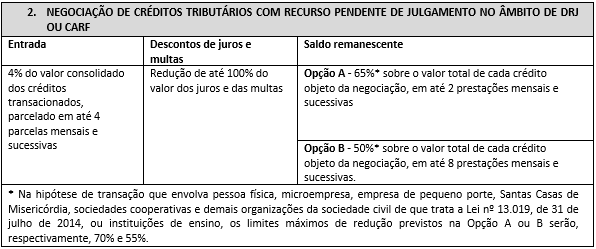

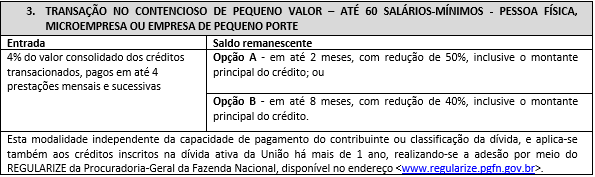

2. Programa de redução de litigiosidade fiscal

Transação excepcional na cobrança da dívida em contencioso administrativo tributário no âmbito de DRJ, do CARF e de pequeno valor no contencioso administrativo ou inscrito em dívida ativa da União

Inteiro Teor – Portaria Conjunta PGFN/RFB nº 1

Por meio da Portaria Conjunta PGFN/RFB nº 1, publicada na Edição Extra do Diário Oficial da União de 12 de janeiro de 2023, foi instituído uma nova modalidade de transação tributária, o Programa de Redução de Litigiosidade Fiscal – PRLF, que estabelece condições para transação excepcional na cobrança da dívida em contencioso administrativo tributário no âmbito de Delegacia da Receita Federal de Julgamento – DRJ, do Conselho Administrativo de Recursos Fiscais – CARF e de pequeno valor no contencioso administrativo ou inscrito em dívida ativa da União.

Adesão:

A adesão poderá ser formalizada das 8h de 1º de fevereiro de 2023 até às 19h, horário de Brasília, do dia 31 de março de 2023, mediante abertura de processo digital no Portal do Centro Virtual de Atendimento (Portal e-CAC), disponível no endereço eletrônico https://gov.br/receitafederal.

Modalidades da transação tributária do Programa de Redução da Litigiosidade Fiscal:

Valores das prestações:

Qualquer que seja a modalidade de pagamento escolhida, o valor mínimo da prestação será de R$ 100,00 para a pessoa natural, de R$ 300,00 para a microempresa ou a empresa de pequeno porte, e de R$ 500,00 para pessoa jurídica, hipótese em que o número de prestações deverá se ajustar ao valor do débito incluído na transação.

O valor de cada prestação, inclusive da parcela mínima, será acrescido de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulada mensalmente, calculados a partir do mês subsequente ao da consolidação até o mês anterior ao do pagamento, e de 1% relativamente ao mês em que o pagamento estiver sendo efetuado.

Rescisão da transação e da impugnação à rescisão:

A não quitação integral dos valores devidos a título de entrada, independentemente de intimação do contribuinte, implica no cancelamento do pedido de transação.

Implica rescisão da transação: I – o descumprimento das condições, das cláusulas, das obrigações previstas nesta portaria; II – o não pagamento de três prestações consecutivas ou alternadas do saldo devedor negociado nos termos do acordo celebrado; III – a constatação, pela Secretaria Especial da Receita Federal do Brasil, de ato tendente ao esvaziamento patrimonial do contribuinte como forma de fraudar o cumprimento da transação, ainda que realizado anteriormente a sua celebração; IV – a decretação de falência ou de extinção, pela liquidação, da pessoa jurídica transigente; ou V – a inobservância de quaisquer disposições previstas na Lei de regência da transação.

O contribuinte será notificado sobre a incidência de alguma das hipóteses de rescisão da transação, a qual será realizada exclusivamente por meio do domicílio tributário eletrônico. Após a notificação, o contribuinte poderá regularizar o vício ou apresentar impugnação, ambos no prazo de 30 dias, preservada em todos os seus termos a transação durante esse período.

Por fim, destacamos que o Programa não se aplica aos créditos apurados na forma do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123/2006.

A Portaria entra em vigor em 1º de fevereiro de 2023.

3. PROGRAMA DE REESCALONAMENTO DO PAGAMENTO DE DÉBITOS NO ÂMBITO DO SIMPLES NACIONAL – RELP

Parcela do Relp com desconto já pode ser emitida

Inteiro Teor – Lei Complementar nº 193/2022

A partir de 20 de janeiro de 2023, as empresas do Simples e do Simei poderão emitir a parcela do Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (Relp) com desconto. O desconto já no mês de janeiro é válido para quem concluiu o pagamento de todas as parcelas da entrada até o mês passado (dezembro/22).

Para aqueles contribuintes cuja última parcela do valor da entrada vence ainda em janeiro, a emissão da parcela com desconto só será possível em fevereiro.

A emissão do Documento de Arrecadação do Simples Nacional (DAS) pode ser feita pelo Portal do Simples Nacional e pelo e-CAC da Receita Federal. O procedimento é simples: basta emitir o DAS para pagamento da parcela que o desconto constará no documento de arrecadação. O pagamento deve ser efetuado até o último dia útil do mês.

Para maiores informações a respeito do Relp, acesse nosso Comunicado Técnico nº 15/2022, clicando aqui.

Para maiores informações sobre as negociações disponíveis acesse https://www.regularize.pgfn.gov.br/

Sendo o que nos cabia informar no momento, permanecemos à disposição para qualquer esclarecimento.

Gerência Técnica e de Suporte aos Conselhos Temáticos – GETEC

Coordenador: Thômas Nunnenkamp

Conselho de Assuntos Tributários, Legais e Cíveis – CONTEC

Contatos: (51) 3347-8739 – [email protected]