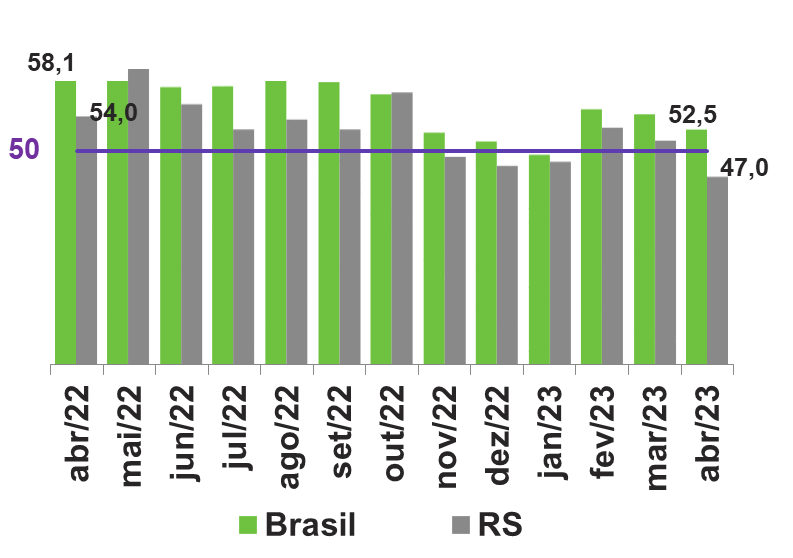

O nível de atividade da Construção gaúcha ficou próximo da estabilidade na passagem de fevereiro para março de 2023. O índice de atividade registrou 49,5 pontos em março, valor abaixo, mas muito perto dos 50 pontos. O nível de atividade foi considerado pelos empresários gaúchos bem abaixo do nível usual para o mês – o índice de atividade em relação ao nível usual marcou 40,3 pontos. O número de empregados vem caindo desde novembro de 2022. O índice de março mais uma vez ficou abaixo da linha divisória dos 50 pontos: 46,1 pontos. A utilização da capacidade operacional (UCO) caiu 1,0 p.p. comparativamente a fevereiro e atingiu 65,0%.

Os empresários da Construção gaúchos estão mais pessimistas com o futuro, todos os índices de expectativas recuaram ante fevereiro e ficaram abaixo de 50 pontos em março. A intenção de investir também diminuiu bastante.

Nacionalmente, o industrial da construção tem a mesma percepção dos gaúchos, mas está um pouco mais otimista em relação aos próximos seis meses.

Evolução Mensal

| Indicador | Fev/23 | Mar/23 | Média Histórica | O que representa (mês de referência) |

|---|---|---|---|---|

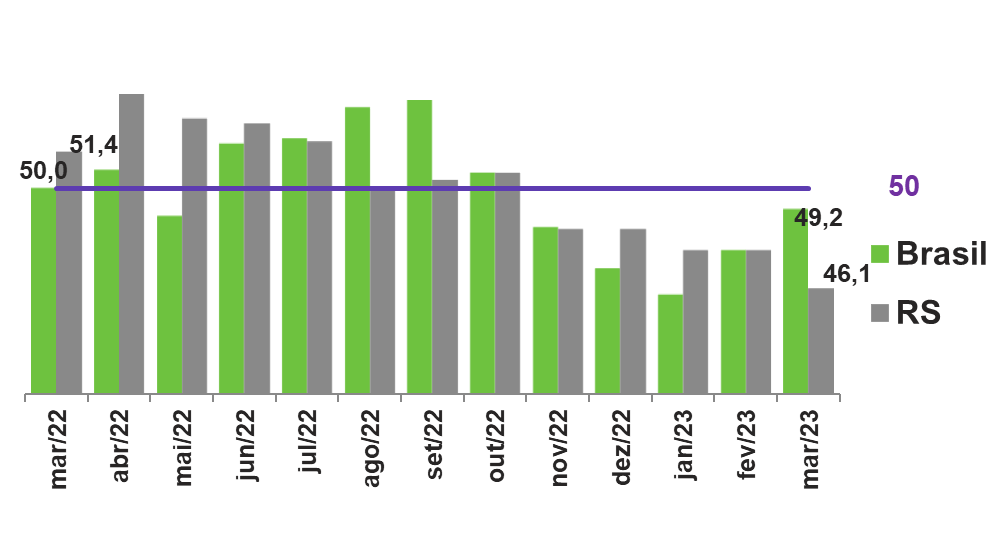

| NÍVEL DE ATIVIDADE – MÊS ANTERIOR | 46,1 | 49,5 | 46,5 | Queda ante o mês anterior |

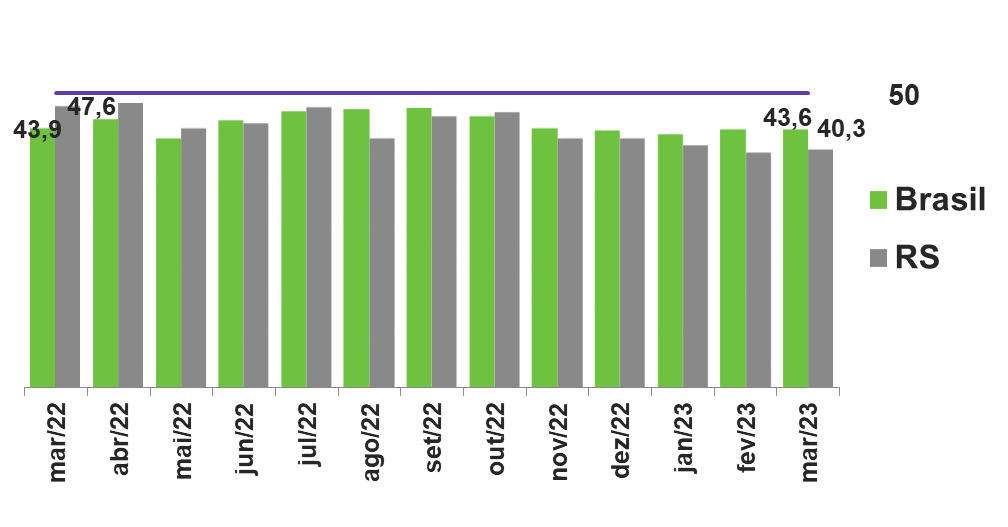

| NÍVEL DE ATIVIDADE – RELAÇÃO AO USUAL | 39,8 | 40,3 | 40,8 | Abaixo do usual no mês |

| NÚMERO DE EMPREGADOS | 47,6 | 46,1 | 46,0 | Queda em relação ao mês anterior |

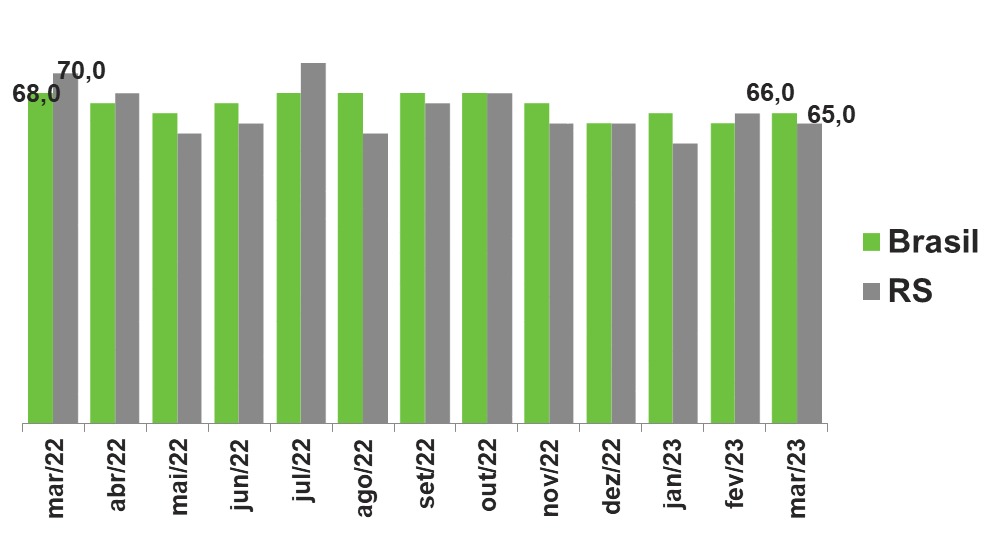

| UTILIZ. DA CAPACIDADE OPERACIONAL – % | 66,0 | 65,0 | 63,0 | Maior uso da capacidade |

Condições Financeiras no Trimestre

| Indicador | 4°T/22 | 1°T/23 | Média Histórica | O que representa (mês de referência) |

|---|---|---|---|---|

| MARGEM DE LUCRO | 41,3 | 41,8 | 37,8 | Insatisfeito |

| SITUAÇÃO FINANCEIRA | 46,7 | 48,7 | 43,7 | Insatisfeito |

| ACESSO AO CRÉDITO | 32,9 | 32,6 | 35,4 | Difícil |

| PREÇO DE INSUMOS E MATÉRIAS-PRIMAS | 55,3 | 62,4 | 62,2 | Aumento em relação ao trimestre anterior |

Expectativas – Próximos Seis Meses

| Indicador | Mar/23 | Abr/23 | Média Histórica | O que representa (mês de referência) |

|---|---|---|---|---|

| ATIVIDADE | 51,2 | 47,0 | 52,6 | Expectativa de queda |

| NÚMERO DE EMPREGADOS | 50,6 | 49,7 | 49,8 | Expectativa de queda |

| COMPRAS DE MATÉRIAS PRIMAS | 48,6 | 47,0 | 51,4 | Expectativa de queda |

| NOVOS EMPREENDIMENTOS | 48,7 | 48,5 | 51,9 | Expectativa de queda |

| INTENÇÃO DE INVESTIR | 40,8 | 32,9 | 36,8 | Menor intenção de investir |

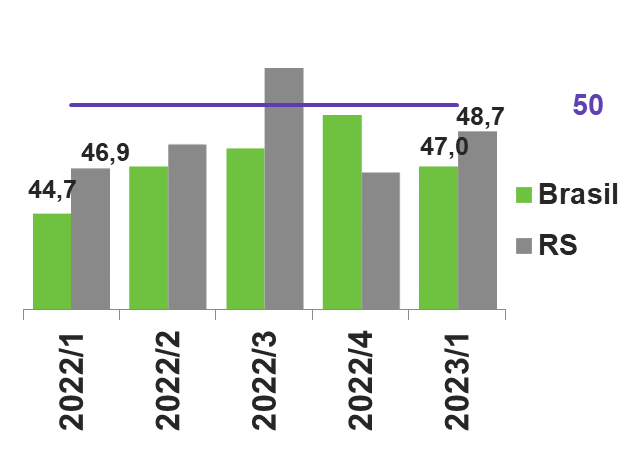

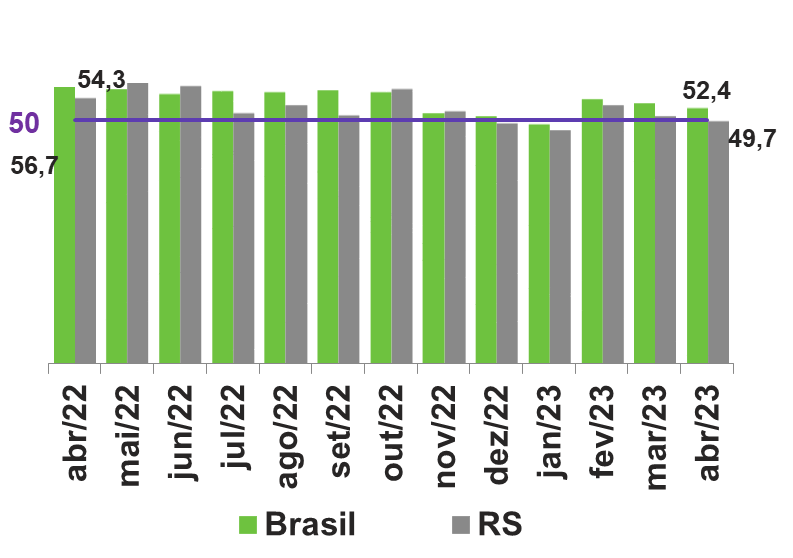

Nível de atividade comparada ao mês anterior

A atividade ficou próxima da estabilidade no Brasil e no RS.

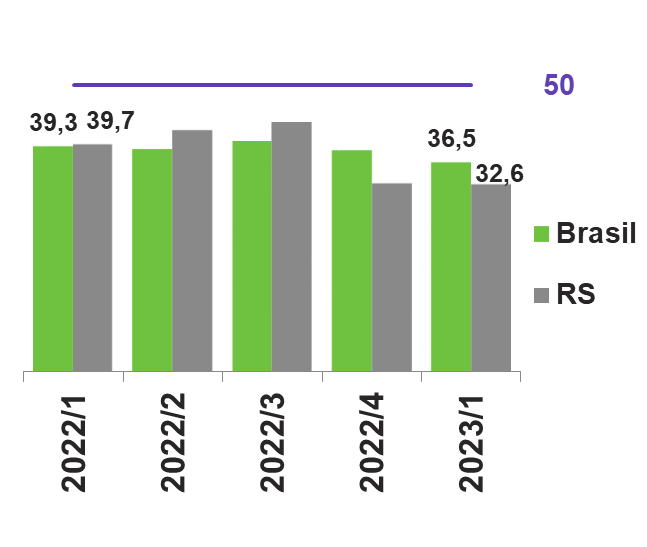

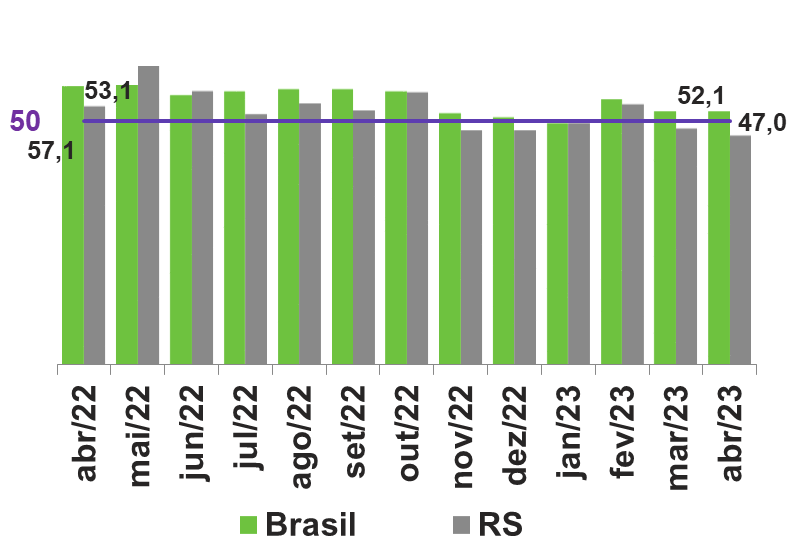

Nível de atividade em relação ao usual

O nível de atividade ficou abaixo do usual no Brasil e no RS.

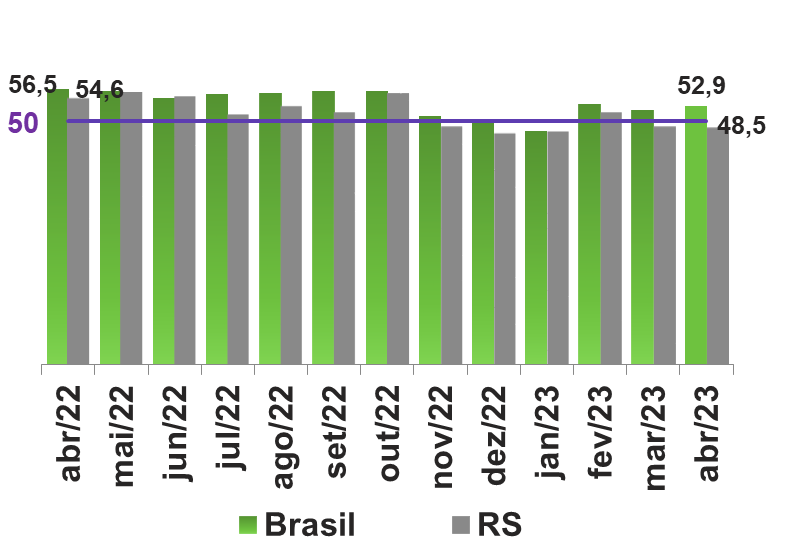

Número de empregados

Quinto mês de queda no número de empregados no RS e no Brasil.

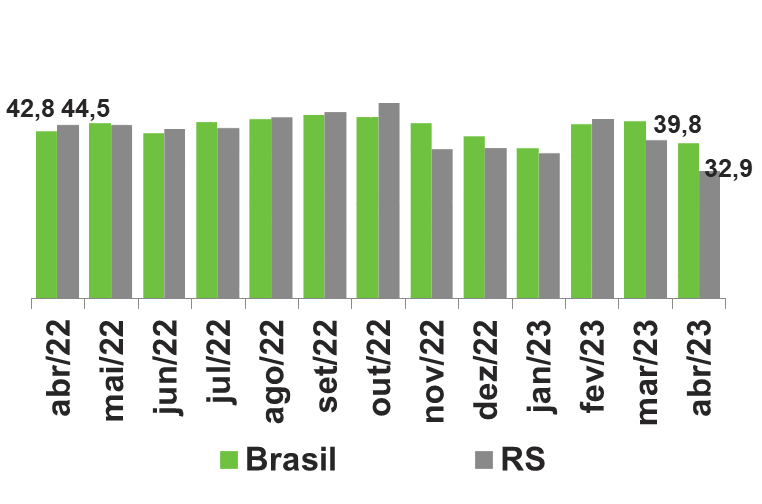

Utilização da capacidade operacional (% do mês)

Aumento na UCO no Brasil e queda no RS.

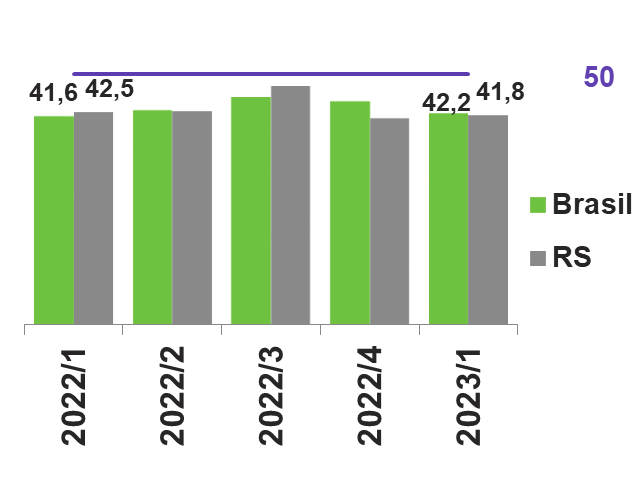

Condições Financeiras no Trimestre

Os indicadores de satisfação, no primeiro trimestre de 2023, ficaram abaixo da linha de 50 pontos, demonstrando a insatisfação dos empresários da construção gaúcha com a situação financeira de suas empresas. O indicador de satisfação com a margem de lucro registrou 41,8 pontos (+0,5 ante o 4º tri/2022) e com a situação financeira atingiu 48,7 pontos (+2,0 ante o 4º tri/2022). Comparados com o trimestre anterior, é menor a insatisfação com a situação financeira.

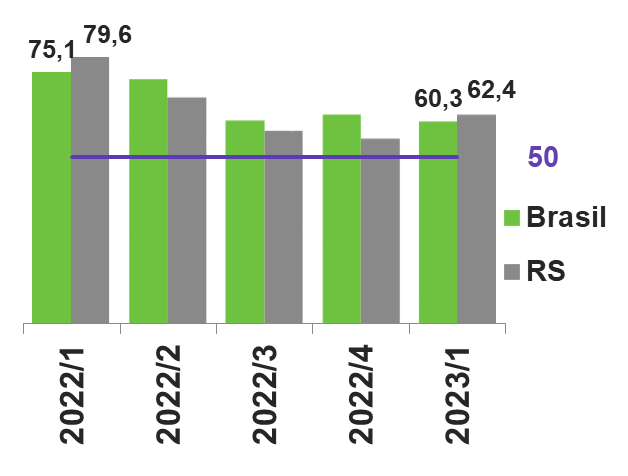

O índice de facilidade de acesso ao crédito ficou com 32,6 pontos no primeiro trimestre de 2023, bem abaixo da linha divisória, atestando que o acesso ao crédito foi tão difícil quanto no quarto trimestre de 2022. O aumento de preços dos insumos e matérias primas acelerou e se disseminou no mesmo período: o índice subiu de 55,3 para 62,4 pontos.

Margem de lucro

Situação Financeira

Acesso ao Crédito

Preços de Insumos e Matérias-Primas

Principais Problemas Enfrentados no Trimestre (Percentual de respostas)

| TRIMESTRE | ||

|---|---|---|

| BR | RS | |

| Taxa de juros elevadas | 37,4% | 40,0% |

| Burocracia excessiva | 20,1% | 40,0% |

| Demanda interna insuficiente | 18,9% | 30,0% |

| Falta ou alto custo da mão de obra não qualificada | 11,2% | 30,0% |

| Falta ou alto custo de trabalhador qualificado | 18,1% | 26,7% |

| Falta de capital de giro | 15,8% | 26,7% |

| Insegurança jurídica | 17,7% | 23,3% |

| Elevada carga tributária | 23,0% | 23,3% |

| Competição desleal (informalidade, contrabando, etc) | 9,3% | 16,7% |

| Falta ou alto custo da matéria-prima | 21,3% | 16,7% |

| Falta de financiamento de longo prazo | 9,0% | 10,0% |

| Dificuldades na logística de transporte (estradas, etc) | 3,9% | 3,3% |

| Inadimplência dos clientes | 14,7% | 3,3% |

| Licenciamento ambiental | 4,3% | 3,3% |

| Outros | 4,2% | 3,3% |

| Nenhum | 9,6% | 0,0% |

| Falta ou alto custo de energia | 1,8% | 0,0% |

| Falta ou alto custo de equipamentos de apoio | 1,0% | 0,0% |

| Condições climáticas | 6,1% | 0,0% |

| Disponibilidade de terrenos | 0,9% | 0,0% |

A taxa de juros elevada e a burocracia excessiva foram os principais entraves para o industrial da construção gaúcha, ambas com 40,0% das assinalações no primeiro trimestre de 2023. Em segundo lugar, ficaram a demanda interna insuficiente, que havia fica em 4º lugar no trimestre anterior, e a falta ou alto custo da mão de obra não qualificada, que subiu 3 posições, ambas com 30,0% das respostas. A falta ou alto custo do trabalhador qualificado saiu da segunda para a terceira posição no primeiro trimestre de 2023, com 26,7% das escolhas, acompanhado pela falta de capital de giro. A insegurança jurídica e a elevada carga tributária vieram na sequência, marcadas por 23,3% dos empresários gaúchos.

Para os empresários da construção brasileiros, a taxa de juros elevada também foi o pior problema (37,4%), seguido da elevada carga tributária (23,0%) e da falta ou alto custo da matéria prima (21,3%).

Expectativas para os Próximos Seis Meses

Após dois meses de otimismo, a previsão dos empresários da Construção do RS passou a ser de queda na atividade para os próximos seis meses. Em abril, o índice foi de 47,0 pontos, uma redução de 4,2 pontos em comparação a março. Abaixo de 50 pontos, a previsão é de queda da atividade para os meses subsequentes. O número de empregados deve ficar próximo da estabilidade, conforme o índice de 49,7 pontos. Quanto as compras de matérias-primas e o lançamento de novos empreendimentos, a projeção dos empresários também é de redução, os índices de expectativas (abaixo de 50) atingiram atingindo 47,0 e 48,5 pontos, respectivamente. A intenção de investir teve um forte recuo em abril: o índice baixou de 40,8 para 32,9 pontos.

Diferentemente dos gaúchos, os empresários brasileiros da Construção seguem otimistas em abril, com expectativa de crescimento no nível de atividade, no número de empregados, no lançamento de novos empreendimentos e nas compras de matérias-primas e com maior intenção de investir nos próximos seis meses.

Atividade

Número de Empregados

Compras de Matérias-Primas

Novos Empreendimentos

Intenção de Investir

Os índices variam de 0 a 100. Valores acima de 50 pontos indicam expectativas de aumento e valores abaixo de 50 pontos expectativas de queda. Para a intenção de investimentos, não há linha divisória, quanto maior o índice, maior a propensão a investir.

Perfil da Amostra: RS: 33 empresas – Brasil: 356 empresas

Período de Coleta: 3 a 13/04/2023.

A Sondagem Industrial do RS é elaborada pela Unidade de Estudos Econômicos (FIERGS) em conjunto com Unidade de Política Econômica da CNI. As informações solicitadas são de natureza qualitativa e resultam do levantamento direto com base em questionário próprio. Cada pergunta permite cinco alternativas excludentes a respeito da evolução ou expectativa de evolução da variável em questão. As alternativas estão associadas, da pior para a melhor, aos escores 0, 25, 50, 75 e 100. As perguntas relativas ao nível de atividade, a evolução dos estoques tem como referência o mês anterior. As perguntas relativas a UCI usual e a estoques planejados/desejados tem como referência o próprio mês. As perguntas relativas à situação financeira, margens de lucro, acesso ao crédito e os principais problemas referem-se ao trimestre. As questões de expectativas referem-se aos próximos seis meses. O indicador de cada questão é obtido ponderando-se os escores pelas respectivas frequências relativas das respostas. Os resultados gerais para cada uma das perguntas são obtidos mediante a ponderação dos índices dos grupos de empresas “Pequenas” (entre 10 a 49 empregados), “Médias” (entre 50 e 249 empregados) e “Grandes” (250 empregados ou mais) utilizando-se como peso a variável segundo a EE/TEM competência 2009. A metodologia de geração das amostras é a Amostragem Probabilística de Proporções. O tamanho da amostra do RS baseou-se no critério de porte das empresas com margem de erro de 10% e Nível de confiança de 90%.

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos

https://observatoriodaindustriars.org.br/