Ao longo de 2022, a massa de renda do trabalho voltou a subir, após a forte queda em 2020 e a praticamente estabilidade em nível baixo em 2021. Esse tema foi explorado em Informe Econômico do final de agosto (link aqui). Os dados atuais mostram que a soma mensal dos rendimentos advindos do trabalho no Brasil atingiu R$ 267 bilhões em setembro de 2022, nível 1,3% acima do pico pré-pandemia (nov/19), já considerada a inflação do período.

A massa de renda é uma combinação entre o número de empregados e a renda média. A alta real do total de rendimentos em relação ao pré-pandemia ocorreu pincipalmente pelo aumento do emprego, mas a renda média real já começou a reagir, como influência da queda da inflação e aumento dos salários nominais. Em números, enquanto o emprego subiu 3,9% em relação pré-pandemia, a renda média ainda está 2,8% abaixo, mas já mostra alta de 6,3% frente ao pior momento em dezembro de 2021.

Em setembro de 2022, entre os 10 setores de atividade com dados divulgados pelo IBGE, todos apresentam aumento da renda média real em relação ao final de 2021. Na parte de cima da tabela, destaque para os serviços de Informação e comunicação, que tiveram alta de 7,1% no ano e apresentam a maior renda média no momento (R$ 3.942), superando a Administração Pública (R$ 3.795) que ocupava o topo há alguns anos. Cabe destacar também os aumentos na Agropecuária (+16,7%), no Comércio (+8,5%) e na Construção (+6,2%), atividades com histórico de alta informalidade que podem ter passado por um processo de formalização ou apenas substituição de trabalhadores com baixos salários, o que tende a aumentar a renda média. Por outro lado, na parte de baixo da tabela, entre as menores altas destacam-se a Administração pública (+1,3% no ano) – influenciada pela da ampliação de vagas com menores salários durante a pandemia –, bem como Alojamento e alimentação (+3,0%), Transporte (+4,7%) e Indústria geral (+5,3%).

A surpreendente recuperação do mercado de trabalho, com geração de empregos e recuperação da renda, ajudou e é um dos motivos para a surpresa no crescimento da economia brasileira em 2022. Conforme podemos observar, categorias que se beneficiaram com as mudanças provocadas pela pandemia, como os serviços de tecnologia da informação e comunicação, foram as que mais tiveram aumento da renda e esse mercado segue superaquecido, com falta de profissionais qualificados.

Para os próximos meses, a melhora do “efeito composição” que ocorreu em 2022, caracterizado por uma maior parcela de trabalhadores formais no total – seja com carteira assinada, no setor público ou autônomos com CNPJ –, pode ajudar na continuidade da recuperação da renda. Contudo, é esperado taxas de crescimento cada vez menores, dados os efeitos defasados da política monetária mais apertada na desaceleração da economia.

Expectativa de safra recorde em 2023 é positiva para a Indústria do RS

Na semana passada, o IBGE divulgou uma nova estimativa para a produção agrícola do Brasil de 2022 e o primeiro prognóstico para a safra de 2023. As duas publicações trouxeram boas notícias para o Rio Grande do Sul, seja pelos bons números para a safra de inverno em 2022 e recuperação nas culturas de verão em 2023, bem como pelos impactos indiretos por conta da expectativa de safra de grãos recorde no País.

Conforme o Levantamento Sistemático da Produção Agrícola de outubro, a safra de grãos do Brasil deve fechar o ano corrente com 262,8 milhões de toneladas, o que representa um aumento de 3,8% em relação a 2021. Em relação ao mês anterior, a estimativa atual mostra uma alta de 0,3%. Para o Rio Grande do Sul, a projeção para safra de trigo – a principal cultura de inverno do Estado – apresenta crescimento de 35,6% em relação à produção de 2021. Como o RS é o principal produtor dessa cultura no país, a expectativa é de que o Brasil colha a maior safra de trigo da história em 2022. As perdas com a safra de verão, além da valorização do produto em função da guerra entre Rússia e Ucrânia, incentivaram o aumento das áreas de plantio e os investimentos na cultura. Segundo Informe Conjuntural da Emater/RS da última quinta-feira (10/11), a cultura está em final de ciclo, com a maior parte das lavouras em maturação e pronta para a ceifa. Até o momento, 37% da área cultivada já foi colhida e o cereal apresenta alta produtividade e qualidade.

Já no primeiro prognóstico para 2023, o IBGE espera produção recorde de 288,1 milhões de toneladas de grãos no Brasil, um aumento de 25,3 milhões frente a 2022 (+9,6%). No Rio Grande do Sul, espera-se crescimento de 52,5% na produção de grãos, recuperando as perdas de 31,6% em 2022 devido à estiagem, com destaque para a soja (-54,3%) e o milho (-31,7%). Sempre é importante lembrar que condições climáticas adversas podem frustrar as expectativas.

Portanto, os dados da produção de trigo devem ajudar a amenizar perdas expressivas no PIB gaúcho causadas pela estiagem que devastou a safra de verão, em especial nas culturas de soja e milho. Para o próximo ano, a expectativa de safra de grãos recorde no Brasil, com influência importante da recuperação das principais culturas no Sul (soja e milho), trazem boas perspectivas para a economia gaúcha, em virtude dos efeitos de transbordamento para o setor industrial e de serviços que a produção primária desencadeia, principalmente pela importância do RS como produtor de fertilizantes, máquinas e implementos agrícolas.

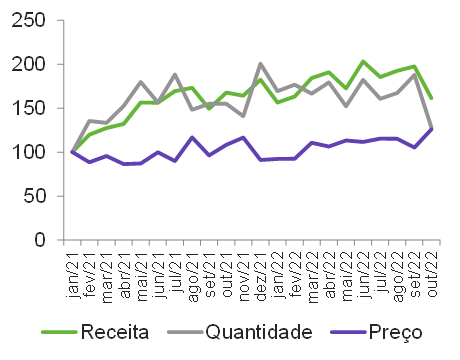

Após 21 meses de alta, exportações da Indústria do RS apresentam queda

Após 21 altas interanuais consecutivas, as exportações da Indústria de Transformação gaúcha apresentaram sua primeira queda de receita (-US$ 50 milhões) na comparação com outubro de 2022. Por outro lado, a estatística anual foi positiva: as exportações avançaram 24,5% ao ano. Nesse informe trataremos do motivo para tal desaquecimento mensal.

Comparando-se o acumulado até outubro, com o mesmo período de 2021, verifica-se que o efeito preço foi o que mais influenciou as receitas (preços aumentaram em 13,5% e as quantidades em 11,0%).

Comparando-se as exportações de outubro desse ano com o do ano passado, no entanto, verifica-se que as receitas foram mais influenciadas pelas quantidades do que pelo efeito preço (preços aumentaram, em média, 13,5% e as quantidades caíram 17,4%). As quantidades vendidas, portanto, são a principal influencia para explicar a recente queda em nossas exportações.

Dos 23 setores exportadores, apenas 7 apresentaram crescimento interanual em outubro. O setor de Alimentos, por exemplo, apresentou aumento de 8,9%, nas suas vendas, sendo que houve uma queda de 6,3% na quantidade exportada.

A recente queda em nossas exportações devem-se principalmente à menor demanda. O Purchasing Managers’ Index (PMI) – um índice de difusão que tem por objetivo medir o vigor econômico – de nossos principais parceiros comerciais apresentou queda nos últimos meses, com EUA e Zona do Euro sendo os principais impactados (importante salientar que o PMI dos EUA continua a cima de 50 pontos enquanto a Zona do Euro já está abaixo de 50). A China também apresenta desaquecimento no período.

Para os próximos meses, dado o combate à inflação nos EUA, não se espera uma melhora significativa de nossas exportações para esses países. O desaquecimento chinês continuará até que o partido mude sua postura quanto as suas políticas de covid-zero, o que até o momento não parece ser o caso.

Exportações da Ind. Transformação RS

(Índice de base fixa jan/2021=100)

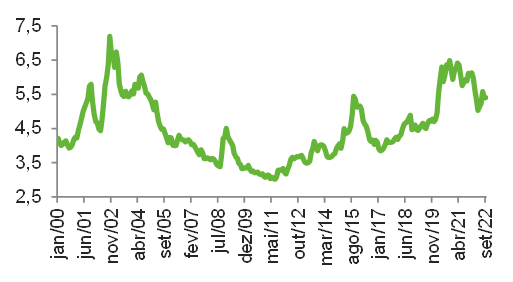

Apreciação real do Real

A taxa de câmbio refere-se à relação de troca entre duas moedas. A taxa de câmbio normalmente utilizada é um conceito nominal, diz quantos reais podem ser trocados por US$ 1,00. A taxa de câmbio real diz quantos produtos do Brasil podem ser trocados pelos mesmos produtos dos EUA. Ou seja, a taxa de câmbio real é mais acurada para avaliar relações de troca, principalmente em períodos de alta inflação.

Em termos nominais, as taxas de câmbio nunca estiveram em patamares tão elevados. Em termos reais, porém, a figura muda de forma. Estamos ainda abaixo dos valores observados no início de 2003, quando o então presidente Lula foi eleito pela primeira vez.

Comparando-se a média até outubro, ante o mesmo período do ano passado, verifica-se que a taxa de câmbio nominal se valorizou em 4,5%, enquanto a real se valorizou em 10,8%. Na comparação de set/22 ante set/21, porém, verifica-se que a moeda brasileira se apreciou, em termos nominas, somente 0,6%, em termos reais essa valorização foi de 8,2%.

Essa apreciação deve-se principalmente à taxa nominal estar no mesmo patamar de 2021, as taxas de inflação aqui estarem em queda desde abril do ano corrente, e a dos EUA estarem em patamares superiores aos brasileiros pela primeira vez desde maio de 2006.

Entre os fatores que afetam a apreciação nominal tem-se: o diferencial de juros e crescimento econômico. Já os fatores que jogam contra tem-se as expectativas de inflação e o risco associado à moeda (está em patamares superiores aos observados no pré-pandemia o que configura uma percepção de risco maior).

É importante apontar que a volatilidade da moeda tem aumentado nos últimos dias. As declarações do próximo presidente da República tem elevado o risco percebido pelos agentes econômicos, assim como as expectativas quanto ao plano de governo que será seguido.

Taxa de câmbio real

(Real por Dólar)

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | 1,3 | 0,4 | 3,8 | -0,2 | 1,3 |

| Indústria | 0,7 | -0,7 | -3,4 | 4,5 | 1,0 |

| Serviços | 2,1 | 1,5 | -4,3 | 4,7 | 3,6 |

| TOTAL | 1,8 | 1,2 | -3,9 | 4,6 | 2,8 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 7,004 | 7,389 | 7,468 | 8,679 | 9,536 |

| Em US$2 | 1,916 | 1,873 | 1,448 | 1,609 | 1,847 |

Inflação (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| IGP-M | 7,6 | 7,3 | 23,1 | 17,8 | 6,7 |

| INPC | 3,4 | 4,5 | 5,4 | 10,2 | 6,8 |

| IPCA | 3,7 | 4,3 | 4,5 | 10,1 | 5,8 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Extrativa Mineral | 0,0 | -9,7 | -3,4 | 1,1 | 1,2 |

| Transformação | 1,1 | 0,2 | -4,6 | 4,3 | 1,9 |

| Indústria Total3 | 1,0 | -1,1 | -4,5 | 3,9 | 1,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Agropecuária | 2,2 | 13,0 | 36,5 | 146,1 | 61,0 |

| Indústria | 23,9 | 97,2 | 148,7 | 721,2 | 478,9 |

| Indústria de Transformação | 1,2 | 13,2 | 48,0 | 439,7 | 256,3 |

| Construção | 11,4 | 70,7 | 97,3 | 245,0 | 194,6 |

| Extrativa e SIUP4 | 11,2 | 13,3 | 3,5 | 36,5 | 28,0 |

| Serviços | 520,2 | 533,8 | -378,0 | 1.904,4 | 1.527,2 |

| TOTAL | 546,4 | 644,1 | -192,7 | 2.771,6 | 2.067,1 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 11,7 | 11,1 | 14,2 | 11,1 | 8,0 |

| Média do ano | 12,4 | 12,0 | 13,8 | 13,2 | 9,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 231,9 | 221,1 | 209,2 | 280,4 | 295,9 |

| Importações | 185,3 | 185,9 | 158,8 | 219,4 | 226,4 |

| Balança Comercial | 46,6 | 35,2 | 50,4 | 61,0 | 69,5 |

Moeda e Juros

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 6,50 | 4,50 | 2,00 | 9,25 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 17,1 | 4,0 | 28,9 | 7,4 | -7,7 |

| Taxa de Câmbio – Final do período (R$/US$) | 3,85 | 4,03 | 5,20 | 5,58 | 5,15 |

Setor Público (% do PIB)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Resultado Primário | -1,6 | -0,8 | -9,4 | 0,8 | 1,0 |

| Juros Nominais | -5,4 | -5,0 | -4,2 | -5,2 | -7,0 |

| Resultado Nominal | -7,0 | -5,8 | -13,6 | -4,4 | -6,0 |

| Dívida Líquida do Setor Público | 52,8 | 54,7 | 62,5 | 57,3 | 59,1 |

| Dívida Bruta do Governo Geral | 75,3 | 74,4 | 88,6 | 80,3 | 78,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -7,1 | 3,0 | -29,5 | 67,5 | -40,9 |

| Indústria | 2,8 | 0,2 | -5,6 | 9,7 | 1,4 |

| Serviços | 2,6 | 0,8 | -4,6 | 4,1 | 2,2 |

| TOTAL | 2,0 | 1,1 | -6,8 | 10,4 | -2,2 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 457,294 | 482,464 | 480,173 | 582,968 | 598,164 |

| Em US$2 | 125,108 | 122,282 | 93,107 | 108,059 | 116,147 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -1,4 | -0,1 | 0,5 | 3,7 | 1,9 |

| Indústria | 1,5 | -5,5 | -0,2 | 47,5 | 34,7 |

| Indústria de Transformação | 0,9 | -1,5 | 0,1 | 42,9 | 27,7 |

| Construção | 0,9 | -4,0 | -0,3 | 5,3 | 7,5 |

| Extrativa e SIUP7 | -0,2 | 0,0 | 0,0 | -0,6 | -0,5 |

| Serviços | 20,4 | 26,0 | -42,9 | 89,7 | 67,2 |

| TOTAL | 20,5 | 20,4 | -42,6 | 141,0 | 103,8 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 7,5 | 7,3 | 8,6 | 8,1 | 5,7 |

| Média do ano | 8,2 | 8,1 | 9,3 | 8,7 | 6,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 21,0 | 17,3 | 14,1 | 21,1 | 22,4 |

| Industriais | 15,1 | 12,5 | 10,5 | 14,1 | 15,1 |

| Importações | 11,3 | 10,3 | 7,6 | 11,7 | 12,8 |

| Balança Comercial | 9,8 | 6,9 | 6,5 | 9,4 | 9,6 |

Arrecadação de ICMS (R$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 34,8 | 35,7 | 36,2 | 45,7 | 49,5 |

Indicadores Industriais (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Faturamento real | 2,7 | 3,0 | -3,1 | 8,7 | 1,6 |

| Compras industriais | 10,0 | -2,7 | -5,5 | 31,0 | 4,2 |

| Utilização da capacidade instalada (em p.p.) | 1,6 | 0,7 | -4,6 | 5,7 | 0,3 |

| Massa salarial real | -1,3 | -0,8 | -9,3 | 4,6 | 0,4 |

| Emprego | 0,9 | 0,0 | -1,9 | 6,7 | 1,4 |

| Horas trabalhadas na produção | 0,0 | -1,0 | -5,7 | 15,1 | 3,3 |

| Índice de Desempenho Industrial – IDI/RS | 2,6 | 0,1 | -4,8 | 12,8 | 1,7 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 5,9 | 2,5 | -5,5 | 8,8 | 1,0 |

Informações sobre as atualizações das projeções:

Foram atualizados as projeções de inflação (IGP-M, INPC e IPCA).

As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o

ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções

para fins comerciais são proibidas.

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | economia@fiergs.org.br