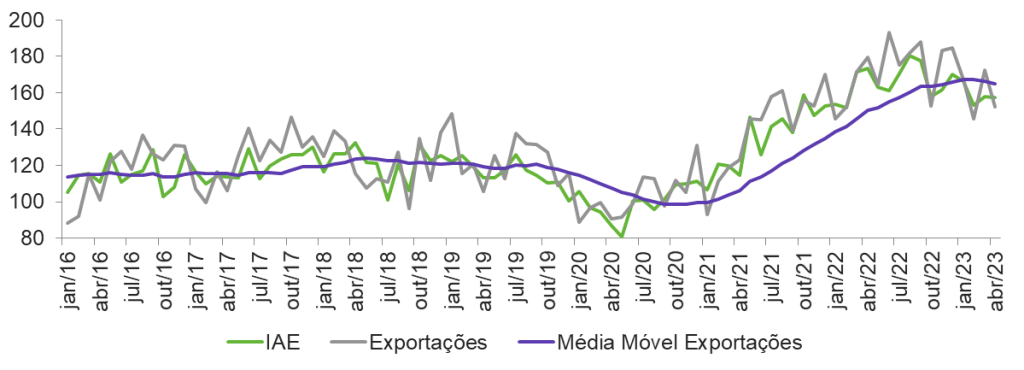

As exportações da Indústria de Transformação gaúcha apresentaram uma queda de 15,1%, comparando-se abril de 2023 com relação ao mesmo período do ano que passou. O índice de quantidades exportadas, em especial, apontou retração de 11,9%. Embora haja diferentes razões para se explicar os movimentos recentes das exportações gaúchas, o que tem apresentado maior preponderância é o relacionado a um mercado externo menos aquecido. A partir de um Índice de Aquecimento Externo (IAE), vamos analisar quais são os principais motivos e traçar perspectivas para os próximos meses. De maneira geral, índices têm a característica de poder agregar dados de maneira direta e simples. Desse modo, pode-se inferir o comportamento médio dos principais dados relevantes por meio de uma ferramenta enxuta.

Dentre os principais parceiros comerciais do Rio Grande do Sul estão China, Estados Unidos e Argentina, no entanto há mais nações que compõem o quadro de compradores internacionais. Para levar em consideração os demais, a literatura econômica normalmente faz uso do Índice de Entorno Econômico (IEC). O cômputo desse índice, embora seja de fácil implementação, esbarra na frequência requerida dos dados, isto é, visto o índice ser computado a partir de dados do PIB (uma medida de aquecimento econômico de nossos parceiros comerciais), só é possível termos resultados na mesma frequência que o PIB desses parceiros (na melhor das hipóteses em frequência trimestral).

Para contornar esse problema utilizamos o que é conhecido na literatura econômica de variável proxy. Essa variável apresenta como principal característica o comovimento com as variáveis de interesse. Desse modo, quando nossos parceiros comerciais apresentam aquecimento, a proxy apresentará aumentos e vice e versa. Para se computar o peso de cada um dos parceiros comerciais no índice utilizou-se a relação de longo prazo (comumente referida como cointegração). O Índice de Aquecimento Externo (IAE), portanto, apresenta a característica de sintetizar os movimentos de demanda externa pelos produtos da Indústria de Transformação gaúcha, vide gráfico abaixo.

O IAE, embora tenha avançado bastante entre janeiro de 2021 e outubro do ano passado, começou a apresentar desaceleração no início desse ano. A explicação para tal desaquecimento é um maior nível de taxas de juros nas principais economias do globo. Vê-se que o movimento, acumulado em 12 meses, é idêntico ao observado na dinâmica das exportações da transformação gaúcha. Embora as principais economias do globo pareçam estar chegando ao ponto de inflexão da inflação, muito provavelmente a taxa de juros irá permanecer em patamar elevado por um período maior de tempo. O movimento das taxas, bastante inercial, é necessário para ancorar as expectativas de inflação. Não havendo choques exógenos imprevistos espera-se que as exportações fiquem de lado nos próximos meses ou caiam (esse último movimento já percebido na queda das quantidades exportadas). No gráfico consta a média móvel de 12 meses das exportações da Indústria de Transformação gaúcha.

Exportações da Indústria da Transformação gaúcha e IAE

(Índice de base fixa jan/15=100)

Argentina aumenta taxa de juros para 97% ao ano

Como já se comentou em informes anteriores, a inflação é composta de dois componentes principais, sendo o primeiro relacionado ao descompasso entre oferta e demanda e o segundo relacionado às expectativas de inflação. Para conter o avanço dos preços, os Bancos Centrais se baseiam no que ficou conhecido como Regra de Taylor. Segundo a regra, a taxa de juros deve responder mais do que proporcionalmente a aumentos na taxa de inflação. Isto é, para que os preços estejam sob controle, os juros reais (taxa de juros nominal menos expectativa de inflação) precisam ser positivos. Adicionalmente, com o passar do tempo identificou-se que por meio da estabilização dos preços o crescimento produto também acabava se estabilizando, esse resultado ficou conhecido como Divina Coincidência. Desse modo a estabilização dos preços é um dos pontos cruciais para que qualquer economia possa crescer de maneira estável. Voltemos nossa atenção agora para a Argentina.

A inflação ao consumidor acumulada em 12 meses do país portenho encontra-se em 108,8%, no mês passado estava em 104,2%. Embora seja óbvio que a pandemia e o conflito no leste europeu tenham contribuído para o descontrole de preços, a maior parte da culpa da inflação alta não pode ser imputada somente a esses dois fatores. A quantidade de moeda em poder do público, desde a posse (2019) de Fernandes, expandiu-se em mais de 280%, enquanto os preços ao consumidor expandiram-se em aproximadamente 9,5 vezes desde sua posse. Para reancorar as expectativas de inflação e a credibilidade do Banco Central (que não apresenta quaisquer autonomia, tal qual o brasileiro), o ajuste monetário terá que ser duro. Com o aumento de 6 p.p. anunciado nessa segunda-feira, a taxa de juros nominal argentina subiu para 97%. Embora o patamar nominal da taxa esteja alto – isto comparado ao atual patamar de 13,75% da taxa brasileira –, o juro real permanece negativo.

O descontrole monetário argentino também impactou o câmbio que apresenta trajetória ascendente, pressionando ainda mais os preços ao consumidor do país. Os inúmeros planos para conter o avanço do Dólar mostram-se, até o momento, apenas paliativos. Para os próximos meses, o desempenho argentino é difícil de ser previsto. Sem um Banco Central crível não há garantias de ajuste monetário para que a Divina Coincidência faça seu papel. Por outro lado, caso o BC consiga implementar os movimentos necessários para conter o avanço da inflação, esperam-se maiores taxas de juros nominais.

Atividade industrial do RS encerrou o primeiro trimestre estável

O Índice de Desempenho Industrial gaúcho (IDI/RS) ficou estável (-0,1%) em março, na série com ajuste sazonal, seguindo a tendência vista em fevereiro (+0,1%), depois de duas quedas seguidas – -0,7% em dezembro e -3,0% em janeiro –. O índice em março de 2023 segue bem acima (+8,1%) do nível pré-pandemia (fevereiro de 2020), mas caiu 6,7% desde setembro do ano passado.

Os componentes do IDI/RS mais diretamente ligados à produção cresceram em março: faturamento real (+2,9%), horas trabalhadas na produção (+0,8%), utilização da capacidade instalada (+0,4 p.p.) e compras industriais (+1,2%). Entre os relacionados ao mercado de trabalho, o emprego, que não cresce há seis meses, ficou estável e a massa salarial (-1,2%) caiu.

Índice de Desempenho Industrial (IDI/RS)

(Índice de base fixa mensal média 2006=100 – Dessazonalizado)

Nas comparações anuais, o IDI/RS no terceiro mês de 2023, mesmo com dois dias úteis a mais, recuou 2,3% em relação ao mesmo mês de 2022, mantendo o sinal negativo desde que interrompeu a sequência positiva de 28 meses em janeiro de 2023. No acumulado do ano até março de 2023, a redução foi de 2,0% (-1,8% até fevereiro) em relação ao período equivalente do ano passado.

A desagregação por componentes revela que o destaque negativo ficou por conta das compras industriais, com queda de 11,0% na comparação com o primeiro trimestre de 2022. Também pesaram negativamente sobre o índice de atividade os recuos do faturamento real (-1,2%) e da UCI (-1,5 p.p.). Os demais componentes, as horas trabalhadas na produção (+0,5%), o emprego (+1,5%) e a massa salarial real (+7,5%) registraram altas no mesmo período.

Indicadores Industriais do RS

(Março de 2023)

| Variação % | |||

|---|---|---|---|

| Mês anterior* | Mês ano anterior | Ac. ano | |

| Índice de desempenho industrial | -0,1 | -2,3 | -2,0 |

| Faturamento real | 2,9 | -0,1 | -1,2 |

| Horas Trabalhadas na produção | 0,8 | -1,1 | 0,5 |

| Emprego | 0,0 | 0,8 | 1,5 |

| Massa salarial real | -1,2 | 3,4 | 7,5 |

| UCI (em p.p.) | 0,4 | -0,5 | -1,5 |

| Compras Industriais | 1,2 | -11,3 | -11,0 |

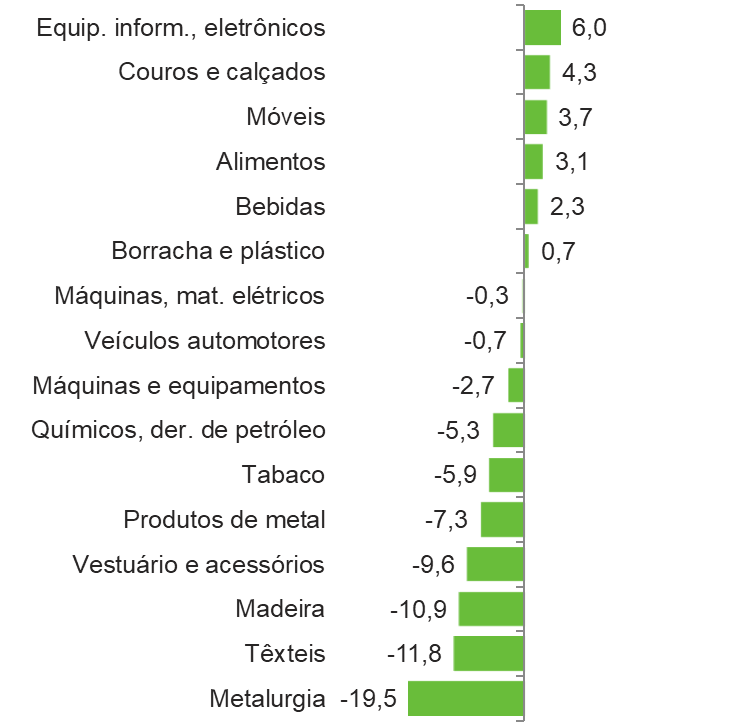

A queda anual da atividade industrial atingiu 10 dos 16 setores analisados, com os maiores impactos dados pelos desempenhos de Produtos de metal (-7,3%), Químicos, derivados de petróleo e biocombustíveis (-5,3%), Máquinas e equipamentos (-2,7%) e Metalurgia (-19,5%). As altas mais relevantes foram de Alimentos (+3,1%), Couros e calçados (+4,3%) e Equipamentos de informática e produtos eletrônicos (+6,0%).

Índice de Desempenho Industrial – IDI/RS – Setorial

(Variação jan-mar 2023/2022 – %)

Os Indicadores Industriais de março mostraram que a atividade industrial gaúcha estagnou na margem no final do primeiro trimestre, interrompendo o declínio observado desde setembro do ano passado, trajetória que se reflete nas perdas interanuais.

Demanda insuficiente, sobretudo a doméstica, elevados níveis de incerteza econômica e juros altos continuam sendo os maiores obstáculos à atividade do setor, impactando negativamente a confiança do empresário e, por consequência, os investimentos e a geração de emprego.

Sem perspectiva de mudança substancial no curto prazo, tal cenário não permite prever uma retomada da atividade industrial nos próximos meses, que deve acompanhar o baixo dinamismo previsto para a economia brasileira. O carregamento estatístico do primeiro trimestre para o ano é negativo em 2,6%, ou seja, se o IDI/RS manter o atual nível até o fim de 2023, deverá cair 2,6% neste ano em relação a 2022.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 3,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 1,0 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 0,8 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 1,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,576 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,015 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | 4,7 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 5,8 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 6,2 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | -0,1 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 1,2 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 1,1 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 65 | 15 |

| Indústria | 97 | 149 | 722 | 446 | 129 |

| Indústria de Transformação | 13 | 48 | 440 | 217 | 63 |

| Construção | 71 | 97 | 245 | 194 | 58 |

| Extrativa e SIUP4 | 13 | 3 | 37 | 35 | 8 |

| Serviços | 534 | -378 | 1.909 | 1.527 | 406 |

| TOTAL | 644 | -193 | 2.777 | 2.038 | 550 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 8,5 |

| Média do ano | 12,0 | 13,8 | 13,2 | 9,3 | 8,8 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 276,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 220,0 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 56,0 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | 2,5 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 5,35 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,4 | 0,8 | 1,3 | -1,4 |

| Juros Nominais | -5,0 | -4,2 | -5,2 | -6,0 | -6,6 |

| Resultado Nominal | -5,8 | -13,6 | -4,4 | -4,7 | -8,0 |

| Dívida Líquida do Setor Público | 54,7 | 62,5 | 57,3 | 57,5 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 88,6 | 80,3 | 73,5 | 79,9 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 38,7 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | 1,2 |

| Serviços | 0,8 | -5,0 | 4,1 | 3,7 | 1,5 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 5,0 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,968 | 659,929 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,195 | 125,299 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 4 | 4 | 1 |

| Indústria | -6 | 0 | 48 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 3 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 1 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 24 |

| TOTAL | 20 | -43 | 141 | 101 | 38 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 6,0 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 6,2 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,4 | 18,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 13,5 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,4 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 45,0 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 6,1 | 3,4 |

| Compras industriais | -2,7 | -5,5 | 31,2 | 2,7 | 2,1 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,6 | -1,1 | 0,7 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,8 | 3,3 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | 1,6 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,3 | 2,5 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,7 | 2,1 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | 1,4 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações. Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | economia@fiergs.org.br

-

BAIXAR

Download da publicação completa