Inteiro Teor – Lei nº 14.663/2023

Por meio da Lei nº 14.663, publicada na Edição Extra do Diário Oficial da União de 28 de agosto de 2023, resultante da conversão do Projeto de Lei de Conversão nº 15/2023, proveniente da Medida Provisória n° 1172/2023, foram alterados os valores da tabela mensal do Imposto sobre a Renda da Pessoa Física e os valores de dedução.

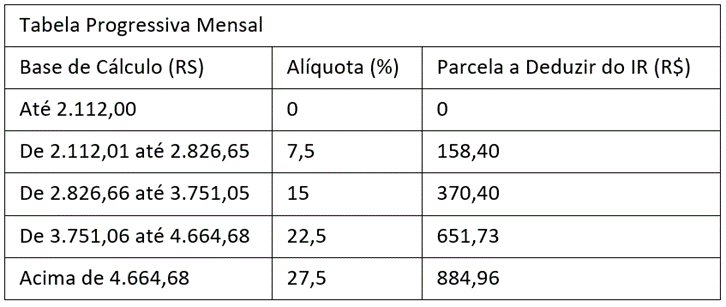

VALORES DA TABELA MENSAL DO IMPOSTO SOBRE A RENDA DAS PESSOAS FÍSICAS (art. 5º, Lei nº 14.663/2023)

Foi divulgada a seguinte tabela progressiva mensal a ser utilizada, a partir do mês de maio do ano-calendário de 2023, no cálculo do Imposto de Renda Retido na Fonte (IRRF) sobre os rendimentos pagos a pessoas físicas:

VALORES DE DEDUÇÃO (art. 6º, Lei nº 14.663/2023)

A Lei determinou que, alternativamente às deduções legais, poderá ser utilizado desconto simplificado mensal, correspondente a 25% do valor máximo da faixa com alíquota zero da tabela progressiva mensal (R$ 2.112,00 x 25% = R$ 528,00), caso seja mais benéfico ao contribuinte, dispensadas a comprovação da despesa e a indicação de sua espécie.

Válido ressaltar que a Lei não promoveu atualização de nenhuma dedução legal.

VALOR DO SALÁRIO MÍNIMO (art. 2º, Lei nº 14.663/2023)

A legislação ainda definiu que, a partir de 1º de maio de 2023, o valor do salário mínimo será de R$ 1.320,00 e estabeleceu política de valorização permanente do salário mínimo a vigorar a partir de 1º de janeiro de 2024.

Para maiores informações sobre os reflexos do valor do salário mínimo e a política de valorização permanente do salário mínimo, entrar em contato com o Conselho de Relações do Trabalho – CONTRAB através do fone: (51) 3347–8632 ou e-mail: contrab@fiergs.org.br.

Sendo o que nos cabia informar no momento, permanecemos à disposição para qualquer esclarecimento.

Gerência Técnica e de Suporte aos Conselhos Temáticos – GETEC

Conselho de Assuntos Tributários, Legais e Cíveis – CONTEC

Coordenador: Thômaz Nunnenkamp

Contatos: (51) 3347-8739 – contec@fiergs.org.br