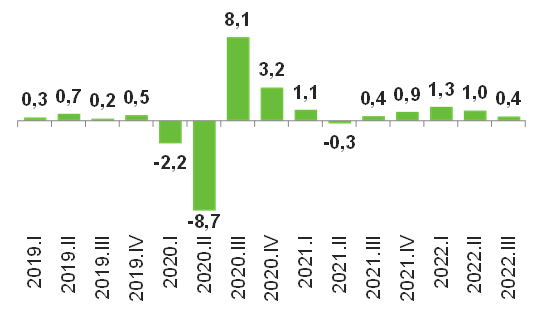

O PIB do Brasil cresceu 0,4% no 3° tri/2022 em relação ao trimestre imediatamente anterior, mostrando desaceleração no ritmo de crescimento em relação ao último trimestre, quando a alta foi de 1,0%. Com esse resultado, o PIB alcança o maior patamar da série histórica iniciada em 1996, ficando 1,4% acima do último pico da série (1ºT/14) e 4,5% acima do patamar pré-pandemia (4ºT/19).

A alta desse trimestre é consequência da melhora das condições de renda da população, principalmente, pela expansão da renda disponível, resultado do aumento do Auxílio Brasil e dos inúmeros Benefícios Sociais promulgados nesses três últimos meses. Além disso, o corte de impostos sobre Combustíveis, Energia e Comunicação, que resultaram em três meses de desinflação seguidas, e a continuidade na geração de postos de trabalho, geraram maior impulso de demanda nesse período.

Como resultado da expansão da renda disponível das famílias, o setor de Serviços continuou seu ciclo de recuperação, crescendo 1,1% no 3º tri/2022 com relação ao trimestre imediatamente anterior, ficando 6,0% acima do nível pré-pandemia. A Indústria, por sua vez, apresentou redução no seu ímpeto de crescimento ao apresentar alta de 0,8%, frente aos 1,7% do 2° tri/2022. A Agropecuária recuou 0,9%.

Para o próximo trimestre esperamos um resultado negativo, queda de 0,2% do PIB na comparação trimestre contra trimestre anterior. O número vem na esteira de condições financeiras mais apertadas, dado o efeito de uma taxa de juros mais elevada e maior inadimplência das famílias. Adicionalmente, o ambiente externo mais adverso, movido por economias em desaceleração e juros em alta, deve afetar os setores produtivos. Os ruídos após o período eleitoral, que trouxeram impactos sobre a curva de juros e risco-país, devem trazer alguma redução nos níveis de investimento do país. Levando tudo isso em conta, nossa projeção de PIB para o final de 2022 é de crescimento de 3,1%, enquanto para 2023 esperamos alta de 1,0%.

Produto Interno Bruto

(Var. % em relação ao trimestre imediatamente anterior)

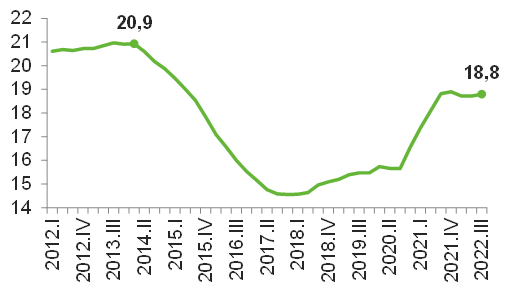

Os números da taxa de investimento do Brasil

A Formação bruta de capital fixo (FBCF) cresceu 2,8% no 3º tri/2022 na comparação com o trimestre anterior. Demonstrando uma pequena desaceleração em relação ao 3º tri/2022, quando o crescimento na margem foi de 3,8%. Com relação ao mesmo trimestre do ano anterior, a alta foi de 5,0%. Vale destacar que a FBCF corresponde à quantidade de bens de capital (máquinas, equipamentos, materiais de construção) que são adquiridos pelo setor produtivo. Atualmente, os investimentos estão 20,2% acima do nível pré-pandemia (4º tri/19).

A taxa de investimento trimestral, que nada mais é do que a razão entre a FBCF e os valores do PIB, está a oito trimestre girando em torno de 18,0%. Quando observamos o acumulado em quadro trimestre (vide Gráfico ao lado), é visto avanço nesses últimos quatro anos, a taxa que em 2018 era de 15,8%, atualmente está em 18,8% (acumulado em quatro trimestre até o 3º tri/2022).

Mas o que impulsionou esses números? Primeiramente, é preciso destacar o papel do setor da Construção, que responde ao ciclo de alta da Selic de forma mais lenta (devido ao ciclo de obras) do que o restante dos setores. A Construção está no oitavo trimestre consecutivo apresentando altas na comparação trimestre contra mesmo trimestre do ano anterior. Além disso, os efeitos do processo de reabertura, somados a uma economia que, até 2020, convivia com taxas básica de juros de 2,0%, impulsionaram as decisões de investimentos.

Daqui para frente, o cenário de juros altos e a previsão de desaquecimento das economias avançadas, moldam um ambiente adverso para o ano que vem. No entanto, pelo lado positivo, nos próximos 10 anos estão contratados cerca de R$ 2,7 trilhões em investimentos (30,7% do PIB) de infraestrutura, via privatizações ou concessões, o que deve sustentar a razão FBCF/PIB.

Taxa de Investimento

(Em % do PIB │ Acumulado em 4 trimestres)

Atividade industrial gaúcha recua pelo segundo mês seguido

Desde maio de 2021, a atividade não recuava dois meses seguidos, mas, apesar disso, segue em nível elevado.

O Índice de Desempenho Industrial gaúcho (IDI/RS), divulgado pela FIERGS, sofreu a segunda queda consecutiva em outubro, -1,6% em relação a setembro, quando havia recuado 1,8% ante agosto, devolvendo grande parte da alta acumulada (+5,6%) na sequência positiva dos três meses anteriores. Todas as comparações na série com ajuste sazonal. Desde maio de 2021, a atividade industrial do RS não recuava dois meses seguidos. Apesar disso, mantém-se em patamar elevado: 11,0% acima do pré-pandemia.

Dos seis componentes do IDI/RS, os quatro diretamente associados à produção apresentaram recuo entre setembro e outubro: compras industriais (-4,8%), horas trabalhadas na produção (-2,1%), faturamento real (-2,0%) – esses caíram pelo segundo mês seguido – e utilização da capacidade instalada-UCI (-1,5 p.p.). Entre os indicadores de mercado de trabalho do setor, o emprego ficou praticamente estável, caindo 0,1%, e a massa salarial real cresceu 0,8% no período.

No confronto com o ano passado, o quadro segue positivo, mas mostrou desaceleração. Com relação ao mesmo mês de 2021, o IDI/RS cresceu 2,2% em outubro, na 26ª alta seguida, mas a menor taxa das últimas 24. No acumulado de 2022, frente aos primeiros dez meses de 2021, a alta atingiu 4,9% (era 5,3% em setembro), crescimento compartilhado pelas horas trabalhadas na produção (+9,4%), pelo faturamento real (+5,8%), pelas compras industriais (+3,6%), pelo emprego (+6,3%) e pela massa salarial real (+10,3%). A exceção foi a UCI, cujo grau médio dos dez meses do ano recuou de 83,0% em 2021 para 81,9% em 2022.

No âmbito setorial, Veículos automotores (+17,7%), Máquinas e equipamentos (+10,2%), Couros e calçados (+14,2%), Alimentos (+2,8%) e Tabaco (+21,2%) deram as maiores contribuições para o resultado global entre os 10 (de 16 setores pesquisados) que registraram aumento da atividade. Por outro lado, Químicos e refino de petróleo (-4,1%), Produtos de metal (-2,8%) e Móveis (-5,9%) foram os impactos negativos mais relevantes.

A atividade industrial gaúcha passa por um período de acomodação na margem, mantendo-se em patamar elevado como consequência das medidas de estímulos à demanda, do aumento das exportações e do agronegócio e das menores dificuldades nas cadeias de suprimentos.

Mas a incerteza aumentou muito desde as eleições. A confiança dos empresários gaúchos desabou, com as expectativas passando para o campo pessimista, sobretudo com relação ao futuro da economia brasileira, o que pode impactar os investimentos.

Diante disso, a perspectiva para os próximos meses é de desaceleração da atividade industrial, que deve crescer de forma lenta e gradual, contida também pelos juros elevados e pelo fim do ciclo deflacionário, mas contando com a normalização da cadeia de suprimentos e a redução de custos como fatores de sustentação.

Indicadores Industriais do Rio Grande do Sul

(Outubro de 2022)

| Variação % | |||

|---|---|---|---|

| Mês anterior* | Mês ano anterior | Ac. ano | |

| Índice de desempenho industrial | -1,6 | 2,2 | 4,9 |

| Faturamento real | -2,0 | 2,1 | 5,8 |

| Horas trabalhadas na produção | -2,1 | 5,7 | 9,4 |

| Emprego | -0,1 | 5,2 | 6,3 |

| Massa salarial real | 0,8 | 16,1 | 10,3 |

| UCI (em p.p.) | -1,5 | -2,3 | -1,1 |

| Compras Industriais | -4,8 | -2,6 | 3,6 |

Índice de Desempenho e Emprego Industrial – RS

(Índice base fixa mensal: 2006=100*)

Índice de Desempenho Industrial – IDI/RS – Setorial

(Variação jan-out 2022/21 – %)

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | 1,3 | 0,4 | 3,8 | -0,2 | 1,3 |

| Indústria | 0,7 | -0,7 | -3,4 | 4,5 | 1,0 |

| Serviços | 2,1 | 1,5 | -4,3 | 4,7 | 3,6 |

| TOTAL | 1,8 | 1,2 | -3,9 | 4,6 | 2,8 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 7,004 | 7,389 | 7,468 | 8,679 | 9,536 |

| Em US$2 | 1,916 | 1,873 | 1,448 | 1,609 | 1,847 |

Inflação (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| IGP-M | 7,6 | 7,3 | 23,1 | 17,8 | 6,7 |

| INPC | 3,4 | 4,5 | 5,4 | 10,2 | 6,8 |

| IPCA | 3,7 | 4,3 | 4,5 | 10,1 | 5,8 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Extrativa Mineral | 0,0 | -9,7 | -3,4 | 1,1 | 1,2 |

| Transformação | 1,1 | 0,2 | -4,6 | 4,3 | 1,9 |

| Indústria Total3 | 1,0 | -1,1 | -4,5 | 3,9 | 1,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Agropecuária | 2,2 | 13,0 | 36,5 | 146,1 | 61,0 |

| Indústria | 23,9 | 97,2 | 148,7 | 721,2 | 478,9 |

| Indústria de Transformação | 1,2 | 13,2 | 48,0 | 439,7 | 256,3 |

| Construção | 11,4 | 70,7 | 97,3 | 245,0 | 194,6 |

| Extrativa e SIUP4 | 11,2 | 13,3 | 3,5 | 36,5 | 28,0 |

| Serviços | 520,2 | 533,8 | -378,0 | 1.904,4 | 1.527,2 |

| TOTAL | 546,4 | 644,1 | -192,7 | 2.771,6 | 2.067,1 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 11,7 | 11,1 | 14,2 | 11,1 | 8,0 |

| Média do ano | 12,4 | 12,0 | 13,8 | 13,2 | 9,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 231,9 | 221,1 | 209,2 | 280,4 | 295,9 |

| Importações | 185,3 | 185,9 | 158,8 | 219,4 | 226,4 |

| Balança Comercial | 46,6 | 35,2 | 50,4 | 61,0 | 69,5 |

Moeda e Juros

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 6,50 | 4,50 | 2,00 | 9,25 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 17,1 | 4,0 | 28,9 | 7,4 | -7,7 |

| Taxa de Câmbio – Final do período (R$/US$) | 3,85 | 4,03 | 5,20 | 5,58 | 5,15 |

Setor Público (% do PIB)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Resultado Primário | -1,6 | -0,8 | -9,4 | 0,8 | 1,0 |

| Juros Nominais | -5,4 | -5,0 | -4,2 | -5,2 | -7,0 |

| Resultado Nominal | -7,0 | -5,8 | -13,6 | -4,4 | -6,0 |

| Dívida Líquida do Setor Público | 52,8 | 54,7 | 62,5 | 57,3 | 59,1 |

| Dívida Bruta do Governo Geral | 75,3 | 74,4 | 88,6 | 80,3 | 78,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -7,1 | 3,0 | -29,5 | 67,5 | -40,9 |

| Indústria | 2,8 | 0,2 | -5,6 | 9,7 | 1,4 |

| Serviços | 2,6 | 0,8 | -4,6 | 4,1 | 2,2 |

| TOTAL | 2,0 | 1,1 | -6,8 | 10,4 | -2,2 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 457,294 | 482,464 | 480,173 | 576,979 | 598,164 |

| Em US$2 | 125,108 | 122,282 | 93,107 | 106,959 | 116,147 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -1,4 | -0,1 | 0,5 | 3,7 | 1,9 |

| Indústria | 1,5 | -5,5 | -0,2 | 47,5 | 34,7 |

| Indústria de Transformação | 0,9 | -1,5 | 0,1 | 42,9 | 27,7 |

| Construção | 0,9 | -4,0 | -0,3 | 5,3 | 7,5 |

| Extrativa e SIUP7 | -0,2 | 0,0 | 0,0 | -0,6 | -0,5 |

| Serviços | 20,4 | 26,0 | -42,9 | 89,7 | 67,2 |

| TOTAL | 20,5 | 20,4 | -42,6 | 141,0 | 103,8 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 7,5 | 7,3 | 8,6 | 8,1 | 5,7 |

| Média do ano | 8,2 | 8,1 | 9,3 | 8,7 | 6,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 21,0 | 17,3 | 14,1 | 21,1 | 22,4 |

| Industriais | 15,1 | 12,5 | 10,5 | 14,1 | 15,1 |

| Importações | 11,3 | 10,3 | 7,6 | 11,7 | 12,8 |

| Balança Comercial | 9,8 | 6,9 | 6,5 | 9,4 | 9,6 |

Arrecadação de ICMS (R$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 34,8 | 35,7 | 36,2 | 45,7 | 49,5 |

Indicadores Industriais (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Faturamento real | 2,7 | 3,0 | -3,1 | 8,7 | 1,6 |

| Compras industriais | 10,0 | -2,7 | -5,5 | 31,0 | 4,2 |

| Utilização da capacidade instalada (em p.p.) | 1,6 | 0,7 | -4,6 | 5,7 | 0,3 |

| Massa salarial real | -1,3 | -0,8 | -9,3 | 4,6 | 0,4 |

| Emprego | 0,9 | 0,0 | -1,9 | 6,7 | 1,4 |

| Horas trabalhadas na produção | 0,0 | -1,0 | -5,7 | 15,1 | 3,3 |

| Índice de Desempenho Industrial – IDI/RS | 2,6 | 0,1 | -4,8 | 12,8 | 1,7 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 5,9 | 2,5 | -5,5 | 8,8 | 1,0 |

Informações sobre as atualizações das projeções:

Não houve alterações.

As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o

ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções

para fins comerciais são proibidas.

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | [email protected]