O ano de 2023 novamente foi de surpresas positivas para o crescimento da economia brasileira. A projeção de alta para o PIB do ano passado, que era de 1% no final de 2022, deve se confirmar em 2,8%, conforme nossa expectativa. Contudo, houve comportamento bastante heterogêneo entre os setores. A Agropecuária, puxada pela safra recorde de grãos, e os Serviços, com o aumento da renda disponível por conta do impulso fiscal, da redução da inflação e de um mercado de trabalho ainda resiliente, contribuíram para a surpresa no crescimento. Na Indústria, apenas o segmento extrativo teve bom desempenho, puxado pela produção de petróleo e minério de ferro. A Indústria de Transformação, subsetor mais representativo, ficou praticamente estagnada por conta da queda dos investimentos, o que é preocupante para o médio e longo prazo.

Para 2024, o cenário se apresenta notavelmente nebuloso. A presença da incerteza é uma característica intrínseca ao mundo econômico, sendo a imprevisibilidade considerada uma condição normal pelos agentes econômicos, já habituados a lidar com cenários voláteis. No entanto, o panorama econômico projetado para o ano que iniciou destaca-se por um nível de incerteza além do usual.

O aumento da incerteza reflete uma série de fatores, tanto no cenário doméstico quanto internacional. Globalmente, diversas variáveis contribuem para esse quadro, incluindo a dinâmica das taxas de juros nos Estados Unidos, conflitos geopolíticos, como a guerra na Europa e no Oriente Médio, o ritmo de crescimento da China, as mudanças políticas na Argentina e a volatilidade nos preços do petróleo no mercado internacional. Internamente, as incertezas também se multiplicam, com desafios relacionados às finanças públicas e ao cumprimento das metas do arcabouço fiscal. O fenômeno El Niño introduz um elemento adicional de imprevisibilidade, afetando setores-chave da economia. A economia da Região Sul, devido à sua relação estreita com o agronegócio, pode ser afetada pelas chuvas em excesso, ao passo que o centro do País pode sofrer com as secas. A Reforma Tributária, embora apresente diversos pontos positivos e traga uma melhora considerável em relação ao sistema atual, ainda se encontra permeada por uma série de incertezas, com muitos detalhes pendentes a serem definidos por meio de leis complementares, em especial, as alíquotas do Imposto sobre Valor Agregado (IVA). Quanto à Selic, não está claro se o valor terminal da taxa ficará abaixo de dois dígitos ao final do ciclo de cortes. Mudanças na diretoria e presidência do Banco Central, acirramento entre os poderes da República, e a possibilidade de reversão de reformas estruturais aprovadas nos últimos anos adicionam camadas de incerteza ao cenário interno. Este conjunto de fatores contribui para um ambiente desafiador e complexo em 2024.

Nesse contexto, a perspectiva é de desaceleração no crescimento do PIB em relação a 2023. A Agropecuária deve contribuir pouco por conta da queda de 4,2% projetada pela CONAB para a safra de grãos. Mesmo assim, o volume produzido deve chegar a 306 milhões de toneladas, o segundo maior da história. O crescimento esperado para a pecuária e certa estabilidade para a safra de soja sustentam a Agropecuária no campo positivo. Contudo, cabe destacar que a cada nova divulgação das estimativas de safra pela CONAB os números estão sendo revisados para baixo, de modo que há grande chance de ocorrer uma queda no PIB da Agropecuária no ano. O setor de Serviços deve perder força, impactado pela desaceleração do mercado de trabalho. Na Indústria, os juros elevados devem ainda penalizar o setor, devido à defasagem de impacto dos cortes na Selic para a ponta. O cenário internacional também não deve ajudar o setor secundário, com a política monetária apertada nas economias desenvolvidas e a continuidade dos conflitos geopolíticos. Os reflexos positivos das mudanças em andamento no Congresso Nacional no sistema tributário podem trazer de volta a confiança e destravar os investimentos. O processo ainda é longo, há muito a ser regulamentado e a tramitação pode levar a mudanças no desenho final da reforma, principalmente no tocantes às exceções, elevando a alíquota do novo modelo de IVA a ser implementado. Entretanto, as melhoras no sentido de simplificação, não cumulatividade, mudança na cobrança de origem para o destino, restituição plena e rápida de créditos, desoneração de exportações e investimentos são elementos que melhoram substancialmente em relação ao sistema atual.

Porém, as incertezas no campo fiscal seguem sendo fonte de desconfiança. O governo criou o Marco Fiscal e, provavelmente, a meta de déficit zero não será cumprida já no primeiro ano de vigência. O equilíbrio das contas públicas requer controle de gastos ou aumento de receitas. Como o primeiro explicitamente não será o caminho, os agentes antecipam que haverá aumento da carga tributária ou aumento do endividamento, o que pressiona as taxas de juros que os credores do governo irão cobrar para continuar a financiar o gasto estatal. investidores cobrarão mais juros para financiar o governo brasileiro. Esses elementos afugentam investimentos.

Levando tudo isso em conta, nossa expectativa é de um aumento de 1,5% para o PIB do Brasil em 2024, abaixo da taxa de 2,8% projetada para 2023. Dado o baixo desempenho esperado para a Agropecuária (+0,5%) e o resultado modesto da Indústria (+1,3%), o setor de Serviços (+1,7%) deve puxar o crescimento.

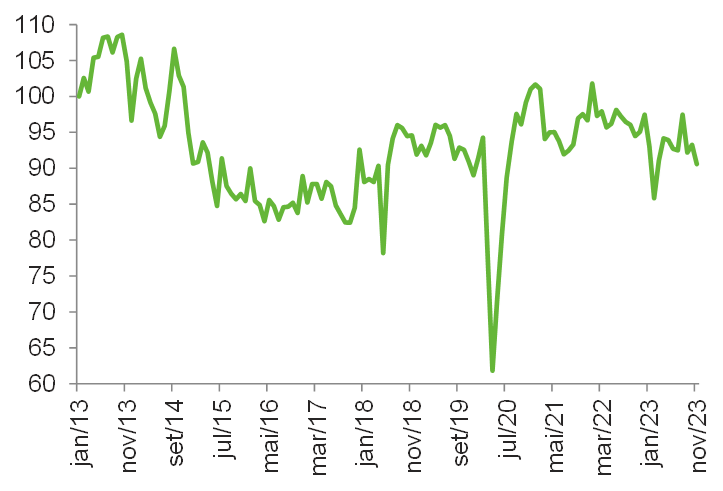

Produção industrial gaúcha apresentou forte queda em novembro

A produção industrial gaúcha, divulgada na sexta-feira (12/01) pelo IBGE, voltou a cair com força em novembro: -2,9% relativamente a outubro, com ajuste sazonal. Nessa métrica, foi a sétima queda de 2023, o que coloca o nível de produção do penúltimo mês do ano 7,0% abaixo de dezembro de 2022 e 3,9% menor que fevereiro de 2020 (pré-pandemia). A produção brasileira cresceu 0,5% na mesma base de comparação.

Produção Industrial do Rio Grande do Sul (Índice de base fixa mensal – Janeiro/2013 = 100 – Dessazonalizado)

Na comparação com o mesmo mês do ano anterior, a produção industrial do RS também registrou queda, a nona no ano, expressiva: -4,4% ante novembro do ano passado. Os segmentos de Máquinas e equipamentos (-17,8%), de Papel e celulose (-36,2%) e de Alimentos (-7,2%) forneceram os maiores impactos negativos no resultado geral. No País, a produção industrial avançou 1,3% relativamente a novembro de 2022.

Com mais esse resultado negativo, a produção industrial gaúcha, no acumulado do ano, chega a novembro apresentando uma redução de 4,4% na comparação com o período de janeiro a novembro de 2022, resultado bem abaixo da produção média nacional, que ficou estagnada (+0,1%). A produção gaúcha apresentou o segundo pior resultado entre os 17 estados pesquisados, melhor apenas que a cearense (-5,8%). Destaque ainda para os desempenhos da Bahia (-2,4%), de Santa Catarina (-1,7%), de São Paulo (-1,4%), de Minas Gerais (+3,2%), do Paraná (+4,2%) e do Rio de Janeiro (+4,4%).

A queda da produção no ano é disseminada no RS, atingindo 10 dos 14 segmentos pesquisados. Os que mais contribuíram para a redução global foram Derivados de petróleo e biocombustíveis (-8,2%), Alimentos (-3,7%), Máquinas e equipamentos (-8,3%) e Produtos de metal (-14,0%). Amenizaram o resultado negativo, as expansões de Produtos químicos (+3,9%), de Tabaco (+4,8%) e de Bebidas (+5,9%).

Indústria projeta redução da demanda e do emprego

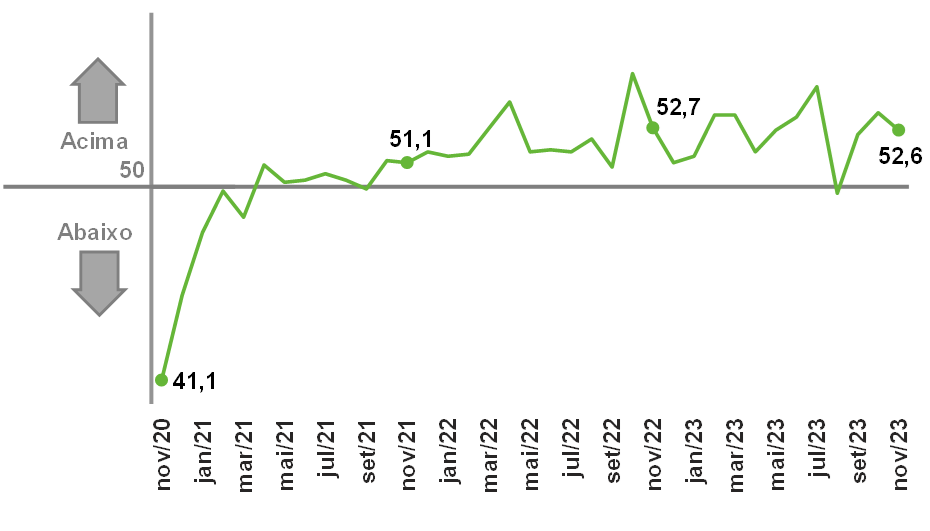

De acordo com a Sondagem Industrial do RS, em novembro, a indústria gaúcha registrou queda na produção e no emprego, elevada ociosidade e estoques indesejados. Para os próximos seis meses, as perspectivas dos empresários gaúchos são de queda da demanda e do emprego, mas o pessimismo diminuiu, o que elevou a disposição de investir.

O índice de produção, que varia de zero a 100 pontos e tem a marca de 50 como referência para diferenciar aumento da produção (quando há valores acima) de queda (quando há valores abaixo) com relação ao mês anterior – alcançou 48,5 pontos em novembro. Embora tenha registrado uma retração ante outubro, o comportamento pode ser considerado normal para o período observado. Ainda que, vale destacar, a produção regional industrial tenha caído em 11 dos últimos 15 meses.

Da mesma forma, o índice de número de empregados ficou em 47,3 pontos no mês, mantendo-se também abaixo da marca de 50, com redução de 1,4 ponto em relação a outubro. O resultado mostra que a queda no emprego – a 14° seguida – foi mais intensa do que a verificada no mês anterior e do que a esperada para o penúltimo mês do ano, dada a média histórica de 48,7 pontos do período.

Índice de evolução mensal da produção

(Em pontos)

A redução da utilização da capacidade instalada (UCI) de 71,0% em outubro para 70,0% em novembro confirmou a menor atividade industrial no mês. O índice relativo à UCI usual, que considera o nível comum para o mês, fechou novembro em 42,8 pontos. O índice abaixo de 50, nesse caso, denota utilização da capacidade instalada inferior ao patamar usual.

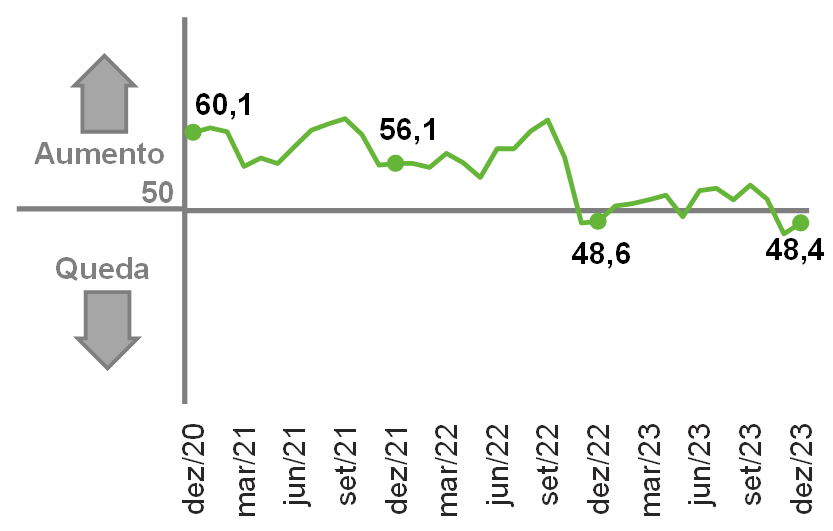

A Sondagem também mostrou que, apesar da redução na produção, os estoques de produtos finais cresceram em novembro, o que limitou o processo de escoamento do excesso. O índice de evolução mensal atingiu 52,7 pontos, o que denota aumento dos estoques em relação a outubro, enquanto o índice em relação ao planejado recuou de 53,4 para 52,6 pontos, indicando que a indústria conseguiu cortar parte dos estoques excessivos. Nesse caso, marcas acima de 50 pontos representam acúmulo de estoques indesejados.

Índice de estoque em relação ao planejado

(Em pontos)

Diante do cenário negativo, os empresários gaúchos seguem pessimistas. Em dezembro, todos os índices de expectativas cresceram ante novembro, mas continuaram abaixo dos 50 pontos, mostrando que o pessimismo diminuiu. De fato, os resultados revelam que o setor ainda prevê queda da demanda (48,4 pontos) e das exportações (49,8 pontos) no próximo semestre, o que deve repercutir negativamente no emprego (48,7 pontos) e nas compras de matérias-primas (48,4 pontos).

O menor pessimismo em dezembro aumentou a disposição para realizar investimentos da indústria gaúcha nos próximos seis meses. O índice de intenção de investir subiu de 51,1 em novembro para 53,8 pontos em dezembro. O valor ficou acima da média histórica (51,3 pontos), mas distante dos patamares que predominaram nos últimos dois anos, o que denota uma disposição moderada. Variando de zero a 100 pontos, quanto mais alto o índice, maior a intenção. Em dezembro, 57,4% das empresas mostravam pretensão de investir no primeiro semestre de 2024.

Índice de expectativas da demanda

(Em pontos)

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 4,2 | 0,0 | -1,7 | 14,5 | 0,5 |

| Indústria | -3,0 | 5,0 | 1,6 | 1,2 | 1,3 |

| Serviços | -3,7 | 4,8 | 4,2 | 2,0 | 1,7 |

| Total | -3,3 | 4,8 | 2,9 | 2,8 | 1,5 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 7,610 | 9,012 | 9,915 | 10,662 | 11,265 |

| Em US$2 | 1,476 | 1,670 | 1,920 | 2,131 | 2,251 |

Inflação (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| IGP-M | 23,1 | 17,8 | 5,5 | -3,2 | 4,0 |

| INPC | 5,4 | 10,2 | 5,9 | 3,7 | 4,1 |

| IPCA | 4,5 | 10,1 | 5,8 | 4,6 | 4,1 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -3,4 | 1,0 | -3,2 | 6,1 | 1,7 |

| Transformação | -4,6 | 4,3 | -0,4 | -1,0 | 1,1 |

| Indústria Total3 | -4,5 | 3,9 | -0,7 | 0,3 | 1,4 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 37 | 146 | 64 | 48 | 30 |

| Indústria | 149 | 719 | 442 | 359 | 221 |

| Indústria de Transformação | 48 | 439 | 215 | 177 | 109 |

| Construção | 97 | 245 | 193 | 160 | 99 |

| Extrativa e SIUP4 | 3 | 36 | 35 | 22 | 13 |

| Serviços | -378 | 1.912 | 1.515 | 1.148 | 706 |

| Total | -193 | 2.778 | 2.021 | 1.555 | 956 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 14,2 | 11,1 | 7,9 | 7,5 | 7,6 |

| Média do ano | 13,8 | 9,3 | 9,3 | 8,0 | 7,9 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Exportações | 209,2 | 280,8 | 334,2 | 334,9 | 336,8 |

| Importações | 158,8 | 219,4 | 272,7 | 242,2 | 241,6 |

| Balança Comercial | 50,4 | 61,4 | 61,5 | 92,7 | 95,2 |

Moeda e Juros

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 2,00 | 9,25 | 13,75 | 11,75 | 9,50 |

| Taxa de Câmbio – Final do período (R$/US$) | 5,20 | 5,58 | 5,22 | 5,00 | 5,08 |

Setor Público (% do PIB)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Resultado Primário | -9,2 | 0,7 | 1,3 | -1,1 | -1,2 |

| Juros Nominais | -4,1 | -5,0 | -5,9 | -6,1 | -6,3 |

| Resultado Nominal | -13,3 | -4,3 | -4,6 | -7,3 | -7,5 |

| Dívida Líquida do Setor Público | 61,4 | 55,8 | 57,1 | 60,5 | 64,5 |

| Dívida Bruta do Governo Geral | 86,9 | 78,3 | 72,9 | 74,9 | 79,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | -29,6 | 53,0 | -45,6 | 23,5 | 37,1 |

| Indústria | -6,1 | 8,1 | 1,9 | -4,5 | 1,8 |

| Serviços | -5,0 | 4,4 | 3,6 | 2,2 | 1,5 |

| Total | -7,2 | 9,3 | -5,2 | 2,5 | 4,7 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 470,942 | 581,284 | 594,055 | 636,916 | 694,192 |

| Em US$2 | 91,317 | 107,747 | 115,018 | 127,314 | 138,732 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 1 | 7 | 3 | 1 | 1 |

| Indústria | 0 | 47 | 29 | -5 | 6 |

| Indústria de Transformação | 0 | 43 | 22 | -3 | 5 |

| Construção | 0 | 5 | 7 | -1 | 1 |

| Extrativa e SIUP3 | 0 | -1 | 0 | 0 | 0 |

| Serviços | -43 | 90 | 68 | 46 | 14 |

| Total | -42 | 144 | 100 | 41 | 21 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 8,6 | 8,1 | 4,6 | 5,0 | 5,0 |

| Média do ano | 9,3 | 8,7 | 6,1 | 5,3 | 5,2 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Exportações | 14,1 | 21,1 | 22,6 | 22,3 | 23,0 |

| Indústria de Transformação | 10,4 | 14,1 | 17,5 | 16,5 | 17,1 |

| Importações | 7,6 | 11,7 | 16,0 | 14,4 | 15,4 |

| Balança Comercial | 6,5 | 9,4 | 6,6 | 7,9 | 7,6 |

Arrecadação de ICMS (R$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 36,2 | 45,7 | 43,3 | 44,7 | 46,8 |

Indicadores Industriais (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Faturamento real | -3,1 | 8,9 | 5,9 | -6,8 | 2,1 |

| Compras industriais | -5,5 | 31,2 | -0,5 | -14,8 | 7,5 |

| Utilização da capacidade instalada (em p.p.) | -4,5 | 5,7 | -0,7 | -4,2 | 1,0 |

| Massa salarial real | -9,0 | 5,3 | 10,9 | 2,7 | 0,6 |

| Emprego | -1,9 | 6,7 | 5,9 | -0,8 | 0,2 |

| Horas trabalhadas na produção | -5,5 | 15,2 | 8,4 | -2,4 | 1,5 |

| Índice de Desempenho Industrial – IDI/RS | -4,7 | 12,9 | 4,1 | -4,7 | 2,8 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Produção Física Industrial4 (% a.a.) | -5,5 | 9,0 | 1,1 | -4,4 | 2,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Atualização com os valores fechados de 2023 para a Inflação e Taxa de Câmbio. Não houve alterações nas projeções para 2024. Economia Gaúcha: Atualização com os valores fechados de 2023 para a Arrecadação de ICMS. Não houve alterações nas projeções para 2024. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | economia@fiergs.org.br

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/