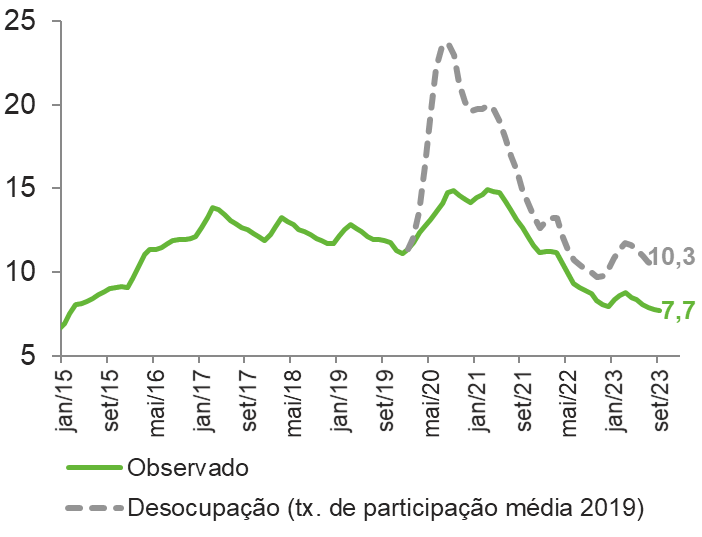

O trimestre móvel de setembro registrou uma taxa de desemprego de 7,7% no Brasil, conforme dados da última edição da Pesquisa Nacional por Amostra de Domicílios Contínua (PNADC). Este dado sugere uma redução significativa do desemprego em 1 ponto percentual em comparação com o mesmo período do ano anterior. Por outro lado, a taxa de participação, que representa a razão entre a força de trabalho e a população em idade ativa, apresentou uma queda de 0,9 ponto percentual no mesmo intervalo de tempo.

É relevante notar que a taxa de participação experimentou dois declínios distintos ao longo da série temporal. O primeiro ocorreu durante a pandemia, devido aos impactos econômicos resultantes das medidas não farmacológicas adotadas para conter a Covid-19. Essas medidas implicaram o fechamento de estabelecimentos e a suspensão de postos de trabalho presenciais, resultando em uma queda de aproximadamente 7 p.p. na taxa de participação entre fevereiro e julho de 2020, o que representou cerca de 11 milhões de pessoas saindo da força de trabalho. De modo geral, esse padrão de movimento foi observado ao redor do mundo durante o período.

Taxa de participação – Brasil

(Em % da população em idade ativa)

Taxa de desocupação – Brasil

(Em % da força de trabalho | Taxa no trimestre)

Notas: A série pontilhada cinza representa a evolução da taxa de desocupação mantendo constante a taxa de participação média em 2019. O mês se refere à última competência do trimestre móvel.

Entretanto, um aspecto notável no contexto brasileiro foi o segundo declínio na taxa de participação a partir do segundo semestre de 2022. Mesmo com o aumento da população ocupada, uma parte significativa da explicação para a rápida redução da taxa de desemprego reside na diminuição de trabalhadores no mercado de trabalho, pois, entre julho de 2022 e julho de 2023, a taxa de participação caiu de 62,7% para 61,7%. Para ilustrarmos como essa variável influenciou a desocupação, se considerássemos a média da taxa de participação de 2019 (63,6%), o desemprego atualmente estaria em torno de 10%.

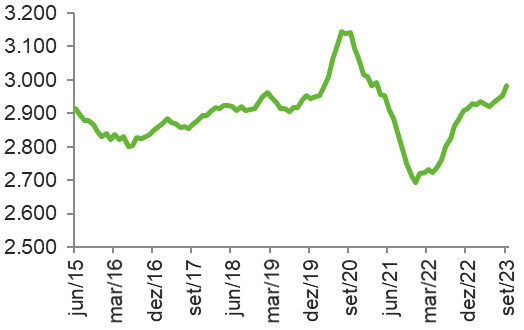

Essa dinâmica impacta diretamente a renda dos trabalhadores, como evidenciado nos gráficos a seguir. Inicialmente, durante a pandemia, a renda habitual dos trabalhadores aumentou, explicado pelo fato de os trabalhadores que saíram do mercado nesse período serem predominantemente os mais vulneráveis, que realizavam trabalhos presenciais e possuíam menores níveis de escolaridade e renda. A partir de 2021, o emprego voltou a crescer e os trabalhadores com esse perfil retornaram ao mercado de trabalho, reduzindo a pressão sobre os salários. A partir de 2022, a desocupação continuou a tendência de queda apresentada, enquanto a taxa de participação voltou a cair, como já ressaltado anteriormente.

Renda média real mensal habitual de todos os trabalhos – Brasil

(Em R$)

Nota: o mês se refere à última competência do trimestre móvel.

A redução verificada na oferta de mão de obra resultou no enrijecimento do mercado de trabalho. Com a escassez de trabalhadores, os empregadores passaram a competir mais intensamente para atrair e manter mão de obra. Esse cenário exerceu uma pressão ascendente nos salários, pois as empresas, em um mercado com oferta mais limitada, precisam oferecer remunerações mais atrativas para atrair os trabalhadores.

Em 2024, a evolução da taxa de participação continuará desempenhando um papel crucial na dinâmica do mercado de trabalho. A persistência desse fenômeno será determinante para moldar a oferta de mão de obra e, por conseguinte, influenciará diretamente os indicadores de emprego e desemprego. Além disso, a pressão ascendente sobre os salários, sinalizada no cenário atual, indica um ano desafiador para os empresários, que enfrentarão a necessidade de adaptar para atrair e reter talentos em um mercado de trabalho mais apertado.

Indústria gaúcha volta a cair com força em setembro

O Índice de Desempenho Industrial (IDI/RS), indicador da Pesquisa Indicadores Industriais do RS, caiu 2,6% em setembro ante agosto, devolvendo grande parte da alta de 3,1% registrada em agosto. Essa foi a décima queda na margem nos últimos 13 meses, acumulando perdas de 12,2%. Com isso, o índice, que mede o nível atividade da indústria gaúcha, estava em setembro apenas 1,8% acima do pré-pandemia (fevereiro de 2020), depois de alcançar a marca de 15,9% em agosto de 2022.

Índice de desempenho industrial (IDI-RS)

(Índice de base fixa mensal – 2006=100)

Todos os seis componentes do índice recuaram na margem em setembro: compras industriais (-7,3%), faturamento real (-2,8%), utilização da capacidade produtiva-UCI (-1,0 p.p.), horas trabalhadas na produção (-0,6%), massa salarial real (-0,6%) e emprego (-0,5%).

O fim do terceiro trimestre também foi de perdas expressivas e generalizadas nas comparações anuais. Em relação ao mesmo mês ano passado, o IDI/RS exibiu, em setembro, a nona e mais intensa baixa do ano: -10,2%. Diante disso, a queda acumulada da atividade industrial em 2023 se intensificou de -4,4% em agosto para -5,1% em setembro.

Com exceção da massa salarial real (+4,4%), que, apesar da desaceleração, ainda mantém a taxa positiva, todos os demais componentes do IDI/RS contribuíram para a queda do índice no acumulado do ano até setembro, com destaque para as compras industriais (-14,4%) e o faturamento real (-5,8%). Pesaram negativamente também a UCI (-3,5 p.p.), as horas trabalhadas na produção (-2,9%) e o emprego (-0,2%), que entrou no terreno negativo pela primeira vez no ano.

Indicadores Industriais do Rio Grande do Sul – Setembro de 2023

| Variação % | |||

|---|---|---|---|

| Mês anterior* | Mês ano anterior | Ac. ano | |

| Índice de desempenho industrial | -2,6 | -10,2 | -5,1 |

| Faturamento real | -2,8 | -9,2 | -5,8 |

| Horas Trabalhadas na produção | -0,6 | -8,3 | -2,9 |

| Emprego | -0,5 | -2,9 | -0,2 |

| Massa salarial real | -0,6 | -1,9 | 4,4 |

| UCI (em p.p.) | -1,0 | -5,8 | -3,5 |

| Compras Industriais | -7,3 | -25,9 | -14,4 |

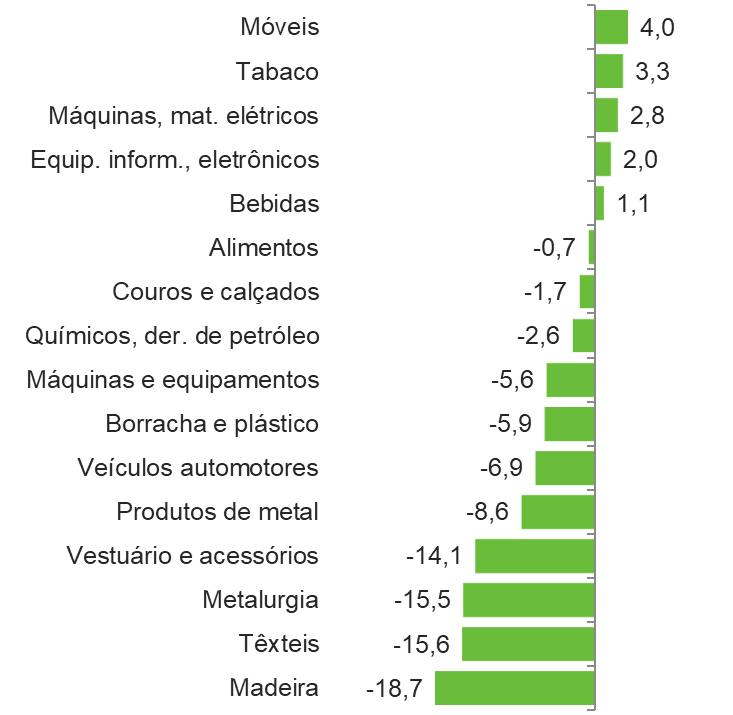

Nos setores pesquisados, a contração da atividade industrial do ano (jan-set de 2023 com relação a 2022) também foi disseminada: 11 dos 16. As principais influências negativas partiram das indústrias do segmento metal mecânico – Veículos automotores (-6,9%), Máquinas e equipamentos (-5,6%), Produtos de metal (-8,6%) e Metalurgia (-15,5%) –, com impactos relevantes ainda de Borracha e plásticos (+5,9%) e de Couros e calçados (-1,7%). Em sentido contrário, somente cinco setores cresceram: Móveis (+4,0%), Informática e eletrônicos (+2,0%), Máquinas e materiais elétricos (+2,8%), Tabaco (+3,3%) e Bebidas (+1,1%).

Índice de desempenho industrial do RS – Setorial

(Variação jan-set 2023/22 – %)

Os resultados dos Indicadores Industriais do RS de setembro estão, em parte, impactados pelos eventos climáticos, que afetaram as operações das empresas nas regiões mais atingidas, e pela diferença de calendário (quatro dias úteis a menos que agosto). Esses fatores somam-se ao cenário econômico doméstico que já era bastante desfavorável com o baixo nível demanda, especialmente, investimentos, por conta dos juros e da incerteza elevados.

Além da continuidade desse cenário, o acúmulo de estoques, os baixos índices de confiança dos empresários e a ociosidade elevada mantêm o ambiente pouco propício a uma retomada da atividade industrial nos próximos meses.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 13,2 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 1,3 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 2,4 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 3,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,693 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,137 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | -3,7 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 3,9 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 4,7 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | 4,6 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 0,0 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 0,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 64 | 35 |

| Indústria | 97 | 149 | 719 | 442 | 299 |

| Indústria de Transformação | 13 | 48 | 439 | 215 | 147 |

| Construção | 71 | 97 | 245 | 193 | 134 |

| Extrativa e SIUP4 | 13 | 3 | 36 | 35 | 19 |

| Serviços | 534 | -378 | 1.912 | 1.515 | 941 |

| TOTAL | 644 | -193 | 2.778 | 2.021 | 1.276 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 7,3 |

| Média do ano | 12,0 | 13,8 | 9,3 | 7,9 | 7,6 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 304,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 239,5 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 64,5 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 11,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | -3,3 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 5,05 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,2 | 0,7 | 1,3 | -1,2 |

| Juros Nominais | -5,0 | -4,1 | -5,0 | -5,9 | -6,0 |

| Resultado Nominal | -5,8 | -13,3 | -4,3 | -4,6 | -7,2 |

| Dívida Líquida do Setor Público | 54,7 | 61,4 | 55,8 | 57,1 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 86,9 | 78,3 | 72,3 | 74,3 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 19,8 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | -2,0 |

| Serviços | 0,8 | -5,0 | 4,2 | 3,7 | 2,0 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 2,5 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,055 | 638,133 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,018 | 127,599 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 7 | 3 | 2 |

| Indústria | -6 | 0 | 47 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 2 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 0 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 40 |

| TOTAL | 20 | -42 | 144 | 100 | 54 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 4,6 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 5,0 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,6 | 19,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 14,6 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,6 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 44,6 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 5,9 | -3,7 |

| Compras industriais | -2,7 | -5,5 | 31,2 | -0,5 | -8,9 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,7 | -0,7 | -3,0 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,9 | 3,9 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | -0,2 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,4 | -1,0 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,1 | -3,3 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | -3,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações. Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | economia@fiergs.org.br

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/