Na última quarta-feira, o IBGE publicou os valores finais do PIB de 2020. No primeiro ano da pandemia, quando o movimento de “abre e fecha” foi sentido intensamente por toda a cadeia produtiva, o Produto Interno Bruto (PIB) do Brasil atingiu R$ 7,6 trilhões, representando uma retração de 3,3% no índice de volume, valor revisado dado que a queda era estimada em 3,9%. Em termos de impactos setoriais, a variação negativa foi resultado do desempenho da Indústria (impacto de -0,6 p.p.) e dos Serviços (impacto de -2,7 p.p.), enquanto a Agropecuária foi na direção contrária (impacto de +0,2 p.p.).

Dentre as 27 UFs, 24 delas apresentaram retração em seus índices de volume. As maiores quedas ocorreram no Rio Grande do Sul (-7,2%), Ceará (-5,7%), Rio Grande do Norte (-5,0%), Espírito Santo (-4,4%) e Rondônia (-4,4%). Enquanto, Mato Grosso (0,0%), Roraima (0,1%) e Mato Grosso do Sul (0,2%) foram os únicos estados que não apresentaram índice de volume negativo na comparação interanual.

Falando especificamente sobre o Rio Grande do Sul, em 2020 o PIB do Estado alcançou R$ 470,9 bilhões. A queda de 7,2% no índice de volume foi resultado da retração observada em todos os setores. Além da pandemia, o ano foi marcado por grande estiagem no Estado. Devido a isso, o índice de volume da Agropecuária retraiu 29,6%, com quedas concentradas no cultivo da soja, cereais e fumo. A Indústria, por sua vez, declinou 6,1%, resultado do desempenho negativo da Transformação (-6,5%), SIUP (-5,6%) e Construção (-5,0%). Vale destacar que entre os segmentos da Transformação, o mal desempenho se sucedeu, principalmente, nos setores de Couro e Calçados, Alimentos, Veículos Automotores e Coque e Derivados do Petróleo. A retração do setor de Serviços, por sua vez, foi de 5,0%.

A pior performance entre todas as UFs fez o Rio Grande do Sul perder colocação no ranking de participação no PIB do Brasil, saindo do quarto lugar, posição que vinha ocupando desde 2013, para alcançar a quinta colocação. O Rio Grande do Sul foi responsável por 6,2% do PIB do Brasil em 2020, enquanto no ano anterior respondia por 6,5%. O quarto lugar foi ocupado pelo Estado do Paraná, responsável por 6,4% do PIB brasileiro. Os Estados de São Paulo, Rio de Janeiro e Minas Gerais, ocupam, respectivamente, a primeira, segunda e terceira colocação, e juntos respondem por 50,1% do PIB do Brasil. A título de curiosidade, a 27ª posição é ocupada desde 2002 pelo estado de Roraima.

De modo geral, a pandemia assolou as UFs de forma heterogênea: Estados mais intensivos no setor Agropecuário e que tiveram as condições climáticas a seu favor (exemplo do Mato Grosso do Sul) foram os que melhor desempenharam em 2020, enquanto os voltados para o Serviço e Indústria, afetados diretamente pelas políticas de restrição a circulação, evoluíram de forma pior.

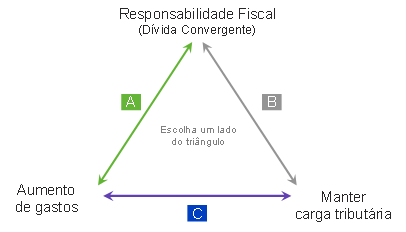

O trilema econômico Brasileiro de 2022/23

O problema básico da economia é a escassez. Num mundo de recursos limitados, toda escolha representa abrir mão de algo, seja de imediato ou no futuro. Assim, o papel do formulador de política econômica é lidar com esses trade-offs no âmbito da nação. A discussão ao redor da PEC de Transição traz tanta incerteza e desconfiança pois apresenta apenas uma parte do processo de decisão, ou seja, os gastos serão aumentados, mas o formulador da política não comunica como irá lidar com as consequências, e essas são muito preocupantes.

O trilema econômico brasileiro para 2023 ilustra as escolhas e consequências que o Brasil enfrentará nos próximos meses. É impossível para o País sustentar um quadro de aumento de gastos, responsabilidade fiscal e manutenção de Carga Tributária. Por responsabilidade fiscal entendemos uma trajetória de dívida cadente em algum momento no futuro.

Analisando o diagrama ao lado, em 2016, com a criação do Teto de Gastos, o Brasil começa a solucionar uma crise de confiança e de risco de insolvência e passa do lado C para o lado B do triângulo. Ou seja, durante o Governo Dilma, o País abriu mão da responsabilidade fiscal para aumentar gastos com a mesma carga tributária. A adoção do Teto de Gastos foi a medida crível de que a dívida seria cadente no futuro, ou seja, o ajuste viria pela via da contenção dos gastos e não pelo aumento dos impostos.

Atualmente, com os primeiros sinais da política econômica do novo governo, há uma indicação de voltar para a escolha do lado C do triângulo: aumento de gastos e abandono da responsabilidade fiscal.

Na falta de uma comunicação clara do novo governo, passamos a acreditar que o País migrará para o lado A do triângulo, em que algum grau de responsabilidade fiscal será mantido com o elevado custo de um aumento da Carga Tributária. Infelizmente, esse tema deve contaminar as discussões sobre a Reforma Tributária, além de afetar a confiança dos agentes e crescimento da economia.

O trilema econômico Brasileiro de 2022/23

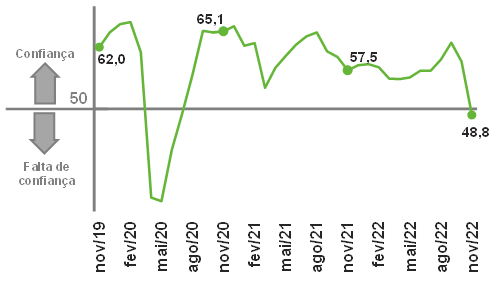

Indústria gaúcha perdeu a confiança em novembro

O Índice de Confiança do Empresário Industrial (ICEI/RS), divulgado pela FIERGS, caiu 10,4 pontos em novembro, de 59,2 em outubro para 48,8. Essa foi a segunda queda consecutiva e a segunda maior da série histórica, perdendo apenas para a pandemia em abril de 2020, o que levou o índice de novembro à faixa de falta de confiança (abaixo de 50) e ao menor nível (excluindo abril a junho de 2020) desde junho de 2016.

O Índice de Condições Atuais caiu de 57,3 em outubro para 50,6 pontos em novembro, mostrando que a percepção de melhora diminuiu bastante no penúltimo mês do ano, ficando muito próxima da neutralidade (50 pontos). Desde 2010, somente nas duas ondas da pandemia (2020 e 2021) e na greve dos caminhoneiros (2018), a queda foi maior. O Índice de Condições Atuais da Economia Brasileira recuou de 58,7 para 50,3 pontos (no ponto neutro) com a redução no percentual de empresários que indicam melhora (44,6% para 21,6%) e a alta na percepção de piora (11,4% para 20,1%). O Índice de Condições das Empresas recuou de 56,5 para 50,8 pontos no período.

Já o Índice de Expectativas recuou de 60,2 em outubro para 47,9 pontos em novembro. Com exceção de abril 2020, é a maior contração já registrada pelo índice, que saiu da região de otimismo (acima de 50 pontos) em outubro para a de pessimismo (abaixo de 50) em novembro. O percentual de empresários otimistas com o futuro da economia brasileira caiu de 42,6% para 19,6%, sendo superado pelo percentual de pessimistas, que saltou de 13,9% para 36,8% no mesmo período, o que levou o Índice de Expectativas da Economia Brasileira de 57,1 para 44,6 pontos, a maior queda da série, com exceção de abril de 2020. O mesmo ocorreu com o Índice de Expectativas para as Empresas, que atingiu 49,6 pontos em novembro, uma redução de 12,1 pontos ante outubro (61,7).

O cenário que sustentava a confiança da indústria – recuperação econômica, alívio nos custos de produção e a normalização das cadeias de suprimentos – foi alterado pela incerteza gerada com o resultado das eleições no fim de outubro, que, na avaliação dos empresários, é desfavorável para a economia brasileira. A perda da confiança em novembro é um sinal negativo para a indústria gaúcha nos próximos meses.

Índice de Confiança do Empresário Industrial do RS

(Em pontos)

Com atividade e emprego em queda, pessimismo volta à indústria do RS

Quedas na atividade e no emprego, forte acúmulo de estoques e o retorno do pessimismo compõem o cenário pouco favorável descrito pelos empresários gaúchos na Sondagem Industrial do RS de outubro de 2022, divulgada pela FIERGS.

O índice de produção industrial atingiu 49,6 pontos em outubro. A pontuação pouco abaixo de 50 indica leve queda da produção em relação a setembro. O resultado, porém, é bem mais negativo se considerado que a sazonalidade do mês é positiva.

O emprego industrial, da mesma forma, caiu no período. O índice atingiu 49,5 pontos, mostrando um desempenho compatível com a sazonalidade negativa do mês, mas que interrompeu a inédita sequência de 27 meses de crescimento.

A utilização da capacidade instalada (UCI) também recuou, de 73,0% em setembro para 71,0% em outubro, ficando abaixo da média histórica do mês (72,3%). Esse resultado foi confirmado pelo índice de UCI em relação a usual, que repetiu o valor de setembro, 46,3 pontos, mostrando, abaixo de 50, que os empresários gaúchos a consideraram abaixo do normal para o mês.

Além da atividade fraca, o forte acúmulo de estoques de produtos finais foi outra notícia muito negativa de outubro. O índice de evolução em 53,3 pontos mostrou crescimento dos estoques em outubro relativamente a setembro. Já o índice de estoques em relação ao planejado atingiu 55,2 pontos em outubro, o maior valor desde fevereiro de 2015, o que significa estoques bem além do esperado pelas empresas.

Com a mudança do cenário, as expectativas dos empresários gaúchos para os próximos seis meses sofreram forte ajuste em novembro, com todos os índices passando da faixa positiva em outubro (acima de 50 pontos) para a negativa (abaixo de 50), o que não ocorria desde junho de 2020, por conta da pandemia. Com isso, os empresários passaram a projetar quedas para demanda (48,4 pontos), para o emprego (48,9 pontos), para as compras de matérias-primas (48,7 pontos) e para as exportações (48,4 pontos).

Com a retorno do pessimismo à indústria gaúcha, a disposição de investir do setor diminuiu bastante em novembro. O Índice de intenção de investir sofreu a maior queda (-8,5 pontos) desde abril de 2020, passando de 57,9 em outubro para 49,4 pontos em novembro e ficando abaixo da média histórica 51,2 pontos, o que indica uma baixa intenção. Em novembro, pouco mais da metade das empresas (50,5%) mostravam disposição de investir nos próximos seis meses (eram 61,9% em outubro).

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | 1,3 | 0,4 | 3,8 | -0,2 | 1,3 |

| Indústria | 0,7 | -0,7 | -3,4 | 4,5 | 1,0 |

| Serviços | 2,1 | 1,5 | -4,3 | 4,7 | 3,6 |

| TOTAL | 1,8 | 1,2 | -3,9 | 4,6 | 2,8 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 7,004 | 7,389 | 7,468 | 8,679 | 9,536 |

| Em US$2 | 1,916 | 1,873 | 1,448 | 1,609 | 1,847 |

Inflação (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| IGP-M | 7,6 | 7,3 | 23,1 | 17,8 | 6,7 |

| INPC | 3,4 | 4,5 | 5,4 | 10,2 | 6,8 |

| IPCA | 3,7 | 4,3 | 4,5 | 10,1 | 5,8 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Extrativa Mineral | 0,0 | -9,7 | -3,4 | 1,1 | 1,2 |

| Transformação | 1,1 | 0,2 | -4,6 | 4,3 | 1,9 |

| Indústria Total3 | 1,0 | -1,1 | -4,5 | 3,9 | 1,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Agropecuária | 2,2 | 13,0 | 36,5 | 146,1 | 61,0 |

| Indústria | 23,9 | 97,2 | 148,7 | 721,2 | 478,9 |

| Indústria de Transformação | 1,2 | 13,2 | 48,0 | 439,7 | 256,3 |

| Construção | 11,4 | 70,7 | 97,3 | 245,0 | 194,6 |

| Extrativa e SIUP4 | 11,2 | 13,3 | 3,5 | 36,5 | 28,0 |

| Serviços | 520,2 | 533,8 | -378,0 | 1.904,4 | 1.527,2 |

| TOTAL | 546,4 | 644,1 | -192,7 | 2.771,6 | 2.067,1 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 11,7 | 11,1 | 14,2 | 11,1 | 8,0 |

| Média do ano | 12,4 | 12,0 | 13,8 | 13,2 | 9,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 231,9 | 221,1 | 209,2 | 280,4 | 295,9 |

| Importações | 185,3 | 185,9 | 158,8 | 219,4 | 226,4 |

| Balança Comercial | 46,6 | 35,2 | 50,4 | 61,0 | 69,5 |

Moeda e Juros

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 6,50 | 4,50 | 2,00 | 9,25 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 17,1 | 4,0 | 28,9 | 7,4 | -7,7 |

| Taxa de Câmbio – Final do período (R$/US$) | 3,85 | 4,03 | 5,20 | 5,58 | 5,15 |

Setor Público (% do PIB)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Resultado Primário | -1,6 | -0,8 | -9,4 | 0,8 | 1,0 |

| Juros Nominais | -5,4 | -5,0 | -4,2 | -5,2 | -7,0 |

| Resultado Nominal | -7,0 | -5,8 | -13,6 | -4,4 | -6,0 |

| Dívida Líquida do Setor Público | 52,8 | 54,7 | 62,5 | 57,3 | 59,1 |

| Dívida Bruta do Governo Geral | 75,3 | 74,4 | 88,6 | 80,3 | 78,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -7,1 | 3,0 | -29,5 | 67,5 | -40,9 |

| Indústria | 2,8 | 0,2 | -5,6 | 9,7 | 1,4 |

| Serviços | 2,6 | 0,8 | -4,6 | 4,1 | 2,2 |

| TOTAL | 2,0 | 1,1 | -6,8 | 10,4 | -2,2 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 457,294 | 482,464 | 480,173 | 582,968 | 598,164 |

| Em US$2 | 125,108 | 122,282 | 93,107 | 108,059 | 116,147 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -1,4 | -0,1 | 0,5 | 3,7 | 1,9 |

| Indústria | 1,5 | -5,5 | -0,2 | 47,5 | 34,7 |

| Indústria de Transformação | 0,9 | -1,5 | 0,1 | 42,9 | 27,7 |

| Construção | 0,9 | -4,0 | -0,3 | 5,3 | 7,5 |

| Extrativa e SIUP7 | -0,2 | 0,0 | 0,0 | -0,6 | -0,5 |

| Serviços | 20,4 | 26,0 | -42,9 | 89,7 | 67,2 |

| TOTAL | 20,5 | 20,4 | -42,6 | 141,0 | 103,8 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 7,5 | 7,3 | 8,6 | 8,1 | 5,7 |

| Média do ano | 8,2 | 8,1 | 9,3 | 8,7 | 6,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 21,0 | 17,3 | 14,1 | 21,1 | 22,4 |

| Industriais | 15,1 | 12,5 | 10,5 | 14,1 | 15,1 |

| Importações | 11,3 | 10,3 | 7,6 | 11,7 | 12,8 |

| Balança Comercial | 9,8 | 6,9 | 6,5 | 9,4 | 9,6 |

Arrecadação de ICMS (R$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 34,8 | 35,7 | 36,2 | 45,7 | 49,5 |

Indicadores Industriais (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Faturamento real | 2,7 | 3,0 | -3,1 | 8,7 | 1,6 |

| Compras industriais | 10,0 | -2,7 | -5,5 | 31,0 | 4,2 |

| Utilização da capacidade instalada (em p.p.) | 1,6 | 0,7 | -4,6 | 5,7 | 0,3 |

| Massa salarial real | -1,3 | -0,8 | -9,3 | 4,6 | 0,4 |

| Emprego | 0,9 | 0,0 | -1,9 | 6,7 | 1,4 |

| Horas trabalhadas na produção | 0,0 | -1,0 | -5,7 | 15,1 | 3,3 |

| Índice de Desempenho Industrial – IDI/RS | 2,6 | 0,1 | -4,8 | 12,8 | 1,7 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 5,9 | 2,5 | -5,5 | 8,8 | 1,0 |

Informações sobre as atualizações das projeções:

Foram atualizados as projeções de inflação (IGP-M, INPC e IPCA).

As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o

ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções

para fins comerciais são proibidas.

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | economia@fiergs.org.br