Mais uma vez, o PIB brasileiro surpreendeu positivamente. O crescimento foi de 0,9% no segundo trimestre de 2023 em relação ao trimestre imediatamente anterior (1ºT/23), na série com ajuste sazonal. As expectativas indicavam um crescimento de apenas 0,3%. Vale lembrar que no primeiro trimestre o crescimento esperado era de 1,2% e o resultado foi de 1,8%. É o oitavo trimestre consecutivo em que a atividade apresenta alta nessa base de comparação. Com esse resultado, a atividade econômica do país opera 7,4% acima do patamar pré-pandemia (4ºT/19) e atinge o ponto mais alto da série histórica.

| 2ºtrim23/ 1ºtrim23* | 2ºtrim23/ 2ºtrim22 | Acum. em 2023 | Acum. em 4 trim. | |

|---|---|---|---|---|

| PIB | 0,9 | 3,4 | 3,7 | 3,2 |

| OFERTA | ||||

| Agropecuária | -0,9 | 17,0 | 17,9 | 11,2 |

| Indústria | 0,9 | 1,5 | 1,7 | 2,2 |

| Extrativa mineral | 1,8 | 8,8 | 8,2 | 3,5 |

| Transformação | 0,3 | -1,7 | -1,3 | 0,0 |

| Energia e saneamento (SIUP) | 0,4 | 4,8 | 5,6 | 8,1 |

| Construção | 0,7 | 0,3 | 0,9 | 2,9 |

| Serviços | 0,6 | 2,3 | 2,6 | 3,3 |

| DEMANDA | ||||

| Consumo das famílias | 0,9 | 3,0 | 3,2 | 3,9 |

| Consumo do governo | 0,7 | 2,9 | 2,0 | 1,4 |

| Formação bruta de capital fixo | 0,1 | -2,6 | -0,9 | 1,7 |

| Exportação de bens e serviços | 2,9 | 12,1 | 9,7 | 9,8 |

| Importação de bens e serviços (-) | 4,5 | 2,1 | 2,1 | 4,9 |

Na comparação trimestre contra mesmo trimestre do ano anterior, o PIB registrou alta de 3,4% com destaques para o crescimento em todos os grandes setores. Os bons números das safras de soja (+24,5%), milho (+13,7%) e algodão (+10,2%) fizeram o setor Agropecuário crescer 17,0% no 2ºT/23 ante mesmo período de 2022. Vale relembrar que no 1ºT/23 a Agro cresceu 18,8%. Os Serviços (+2,3%) tiveram impacto importante no número do trimestre, com alta em todas os seus segmentos. A Indústria, por sua vez, cresceu 1,5%, resultado, sobremaneira, dos bons números das Indústrias Extrativas (+8,8%) e Energia e Saneamento (+4,8%). A Construção também cresceu (+0,3%), alcançando a décima primeira alta consecutiva nessa base de comparação. Já a Indústria de Transformação (-1,7%) apresentou a segunda queda nesse ano, com as maiores influências negativas vindas de Químicos, Máquinas e equipamentos, Produtos de madeira e Máquinas e aparelhos elétricos.

Pela ótica da demanda, ainda na comparação com o 2º trimestre de 2022, houve alta no Consumo das famílias (+3,0%), influenciada pelo arrefecimento da inflação, pelos reajustes nos programas de distribuição de renda, pela melhora no mercado de trabalho e aumento do crédito, em termos reais. O Consumo do governo também cresceu (+2,9%). Os investimentos (Formação bruta de capital fixo) tiveram uma forte contração de 2,6%, principalmente, pela retração na produção de bens de capital. O setor externo, por sua vez, contribuiu positivamente para o resultado, dado que as Exportações (+12,1%) cresceram mais do que as Importações (+2,1%).

Em suma, no acumulado do ano, o PIB apresenta alta de 3,7% frente ao mesmo período de 2022, com crescimento em todos os grandes setores econômicos: Agropecuária (+17,9%), Indústria (+1,7%) e Serviços (+2,6%). Na Indústria, o destaque do ano tem sido o setor Extrativo (+8,2%) e de Energia e Saneamento (+5,6%). A Indústria de Transformação tem sentido com maior intensidade os efeitos adversos da baixa dinâmica da atividade econômica brasileira, ao recuar 1,3% ao longo do primeiro semestre de 2023.

Análises e perspectivas para os próximos trimestres

Mesmo diante das surpresas positivas do PIB, a desaceleração esperada aconteceu, ainda que de forma menos intensa do que a projetada. O setor de Serviços, que tem relação estreita com o consumo das famílias, segue com bons resultados, influenciado pelo mercado de trabalho resiliente, o impulso fiscal promovido pelo governo federal, a queda da inflação e o aumento do crédito para pessoas físicas em termos reais. A Agropecuária ainda contabiliza os efeitos de uma safra recorde, que puxou o crescimento no primeiro trimestre e, mesmo com a queda na passagem para o segundo trimestre, apresenta uma alta bastante expressiva frente ao respectivo período do ano anterior. Na Indústria, o setor extrativo tem puxado o crescimento, com os reflexos aparecendo também nos bons números das exportações. A Construção, por conta de seu ciclo longo de produção, ainda colhe os frutos de um período de juros baixos, mas já há sinais de desaceleração.

A grande notícia negativa vem da atividade com maior peso do setor industrial. A Indústria de Transformação apresentou mais uma queda e tem os piores resultados entre os subsetores da Indústria em todas as bases de comparação. O nível atual de seu PIB está próximo ao observado em 2016. Impactado pela alta dos juros e a baixa confiança dos empresários, os reflexos também foram observados na Formação Bruta de Capital Fixo, que teve forte queda. No mesmo sentido, as taxas de poupança e investimento da economia também caíram. Esses resultados são preocupantes, pois esses indicadores apontam a capacidade do país crescer de forma sustentável no futuro.

O segundo semestre de 2023 deve ainda contar com diversos elementos que ajudam a sustentar a economia relativamente aquecida, como os estímulos fiscais, a redução da inflação, queda nos juros e o mercado de trabalho com bons números de emprego e renda. Mesmo que haja uma desaceleração nos próximos meses, o crescimento do ano deve ser maior que os 2% que projetávamos até então. O simples carregamento estatístico aponta para isso: caso a economia fique estagnada no mesmo nível do segundo trimestre, o crescimento do ano será de 3,1%.

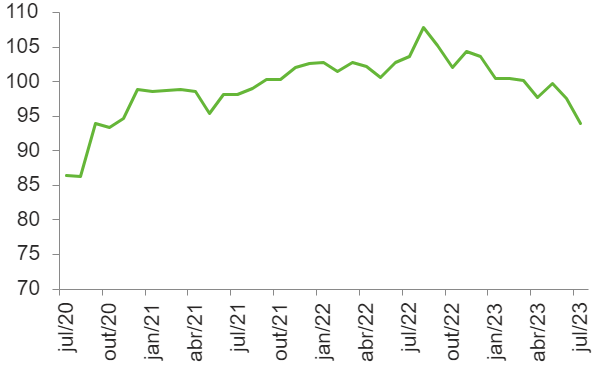

Queda da atividade industrial gaúcha se intensifica no início do segundo semestre

A pesquisa Indicadores industriais do RS de julho de 2023 mostrou perdas fortes e generalizadas no início do segundo semestre, tanto na margem quanto nas comparações anuais. O Índice de Desempenho Industrial (IDI-RS) caiu pelo segundo mês consecutivo em julho, em 3,8% ante o mês anterior na série com ajuste sazonal. Nos últimos onze meses, o índice, com oito baixas, duas altas e uma estabilização, recuou 12,9%, atingindo o menor patamar desde outubro de 2020, apenas 1,2% (eram 16,1% há um ano) acima do pré-pandemia.

Índice de desempenho industrial (IDI-RS)

(Índice de base fixa mensal – 2006=100)

O IDI-RS mede o nível de atividade da indústria gaúcha por meio da combinação de seis variáveis pesquisadas pelos Indicadores Industriais do RS. Em julho, todas elas registraram desempenho negativo na série com ajuste sazonal. As quedas expressivas das compras industriais (-8,5%) e do faturamento real (-4,6%) exerceram as maiores influências. As horas trabalhadas na produção e a utilização da capacidade instalada (UCI) recuaram 2,3% e 1,0 ponto percentual (para 76,7%, patamar mais baixo desde agosto de 2020), respectivamente. No mercado de trabalho do setor, o emprego caiu 0,3% e a massa salarial real, 0,5%.

Em relação a julho do ano passado, a atividade industrial medida pelo IDI-RS apresentou queda de 9,3%, a sétima consecutiva e a mais intensa desde junho de 2020 nessa métrica, acentuando o saldo negativo do ano de -2,7% em junho para -3,7% em julho, quando comparados aos mesmos períodos de 2022. Em 2023, as compras industriais (-11,4%) continuam sendo o destaque negativo entre os componentes do IDI-RS, mostrando retrações também no faturamento real (-4,5%), na UCI (-3,2 p.p.) e nas horas trabalhadas na produção (-1,4%). Já o emprego (+0,4%) e a massa salarial real (+5,9%) ainda sustentam taxas positivas, mas em clara trajetória de desaceleração.

Indicadores Industriais do Rio Grande do Sul – Julho de 2023

| Variação % | |||

|---|---|---|---|

| Mês anterior* | Mês ano anterior | Ac. ano | |

| Índice de desempenho industrial | -3,8 | -9,3 | -3,7 |

| Faturamento real | -4,6 | -9,6 | -4,5 |

| Horas Trabalhadas na produção | -2,3 | -6,2 | -1,4 |

| Emprego | -0,3 | -1,7 | 0,4 |

| Massa salarial real | -0,5 | 0,8 | 5,9 |

| UCI (em p.p.) | -1,0 | -6,2 | -3,2 |

| Compras Industriais | -8,5 | -23,0 | -11,4 |

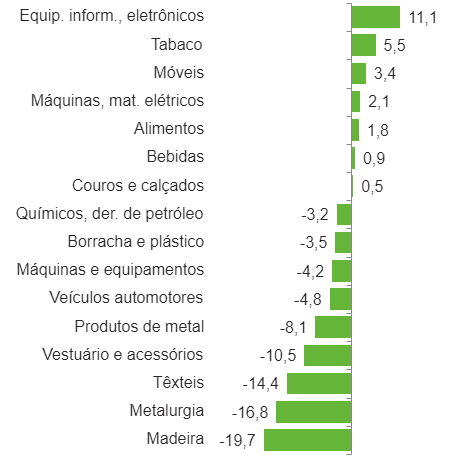

Na comparação anual, dos 16 setores industriais pesquisados, 9 mostraram o recuo da atividade em 2023. Como sempre, o desempenho da indústria gaúcha reflete o comportamento do segmento metalmecânico, que é bastante negativo em 2023: Máquinas e equipamentos (-4,2%), Veículos Automotores (-4,8%), Produtos de metal (-8,1%) e Metalurgia (-16,8%). O setor de Químicos, refino de petróleo e biocombustíveis (-3,2%) também forneceu contribuição negativa relevante. Por outro lado, os avanços mais importantes vieram de Alimentos (+1,8%) e Equipamentos de informática eletrônicos (+11,1%), Tabaco (+5,5%) e Móveis (+3,4%).

Índice de desempenho industrial do RS – Setorial

(Variação jan-jul 2023/22 – %)

Em resumo, os Indicadores Industriais do RS de julho mostraram que o quadro negativo segue intenso, desencadeado pela incerteza gerada com relação à mudança de governo e ao cenário macroeconômico, naquele momento, de inflação e juros em alta, que abalaram a confiança empresarial, desacelerando a demanda interna, sobretudo os investimentos.

Para os próximos meses, as avaliações menos negativas para a economia brasileira dos empresários gaúchos colhidas pela Sondagem Industrial, num cenário amenizado por juros, inflação e incerteza menores, sinalizam alguma melhora relativa da atividade do setor, mas com pouco espaço para aceleração. O excesso de estoques reportados pela mesma publicação é um obstáculo adicional. Nesse sentido, a indústria gaúcha não deve recompor as perdas acumuladas até aqui. Se o IDI-RS estabilizar na margem no nível médio dos últimos três meses até o final do ano, registrará uma queda de 5,1% (herança estatística) em 2023 ante 2022.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 11,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 0,8 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 1,4 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 2,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,599 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,119 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | -2,7 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 4,6 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 4,8 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | 4,6 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 0,0 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 0,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 64 | 35 |

| Indústria | 97 | 149 | 719 | 442 | 299 |

| Indústria de Transformação | 13 | 48 | 439 | 215 | 147 |

| Construção | 71 | 97 | 245 | 193 | 134 |

| Extrativa e SIUP4 | 13 | 3 | 36 | 35 | 19 |

| Serviços | 534 | -378 | 1.912 | 1.515 | 941 |

| TOTAL | 644 | -193 | 2.778 | 2.021 | 1.276 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 7,3 |

| Média do ano | 12,0 | 13,8 | 9,3 | 7,9 | 7,6 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 304,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 239,5 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 64,5 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 12,00 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | -5,2 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 4,95 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,2 | 0,7 | 1,3 | -1,2 |

| Juros Nominais | -5,0 | -4,1 | -5,0 | -5,9 | -6,0 |

| Resultado Nominal | -5,8 | -13,3 | -4,3 | -4,6 | -7,2 |

| Dívida Líquida do Setor Público | 54,7 | 61,4 | 55,8 | 57,1 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 86,9 | 78,3 | 72,3 | 74,3 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 19,8 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | -2,0 |

| Serviços | 0,8 | -5,0 | 4,2 | 3,7 | 2,0 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 2,5 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,055 | 638,133 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,018 | 127,599 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 7 | 3 | 2 |

| Indústria | -6 | 0 | 47 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 2 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 0 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 40 |

| TOTAL | 20 | -42 | 144 | 100 | 54 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 4,6 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 5,0 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,6 | 19,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 14,6 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,6 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 44,6 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 5,9 | -3,7 |

| Compras industriais | -2,7 | -5,5 | 31,2 | -0,5 | -8,9 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,7 | -0,7 | -3,0 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,9 | 3,9 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | -0,2 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,4 | -1,0 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,1 | -3,8 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | -3,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | economia@fiergs.org.br

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/