Na quarta-feira (20/03), o Banco Central do Brasil (BC) divulgou a sua decisão sobre a taxa básica de juros. A principal expectativa do mercado não estava sobre a magnitude do corte da Selic, prevista na última ata e executada em 0,50 ponto percentual, levando-a a 10,75% ao ano. O foco estava nas sinalizações do Comitê de Política Monetária (Copom) sobre os próximos passos da política monetária.

Desde agosto de 2023, quando iniciou o ciclo de corte da taxa Selic, o Banco Central mantinha sua orientação futura (“forward guidance”) sinalizando a intenção de realizar cortes de 0,50 ponto percentual (p.p.) nas próximas reuniões (atenção para o plural). Contudo, na reunião da última quarta, modificou essa frase para o singular, decisão que foi unânime entre os membros votantes. Com essa mudança, a certeza é que haverá um novo corte de 0,50 p.p. na próxima reunião, em maio. A partir de então, a trajetória da Selic para o restante do ano fica em aberto, exposta ao comportamento das variáveis econômicas nos próximos meses.

A mudança no tom do comunicado, agora mais duro (“hawkish”) do que anteriormente, reflete alterações importantes no cenário doméstico e, principalmente, internacional, nas últimas seis semanas. Nos EUA, dados recentes de inflação, especialmente os núcleos, indicaram uma desaceleração menos intensa do que a prevista. Além disso, dados da atividade econômica e do mercado de trabalho revelam ainda um cenário de resiliência e consumo das famílias aquecido. Esses fatores contribuíram para o adiamento do início do ciclo de corte de juros pelo FED, que era esperada pelo mercado no mês de maio, com expectativas apontando para julho.

A manutenção das taxas de juros nos Estados Unidos em patamares elevados por um período prolongado tem consequências para a economia brasileira, principalmente, no que diz respeito à taxa de câmbio e à inflação. Quando a diferença entre os juros reais do Brasil e dos Estados Unidos diminui, torna-se mais atrativo para os investidores internacionais aplicarem seus recursos no mercado americano. Isso pode levar a uma saída de investimentos do Brasil, reduzindo a demanda por Reais e, consequentemente, desvalorizando a moeda brasileira em relação ao Dólar. Uma taxa de câmbio mais alta significa que cada Dólar vale mais do que o Real. Isso impacta diretamente o preço dos produtos importados, que se tornam mais caros para os consumidores brasileiros. O aumento do custo dos produtos comprados no mercado externo, contribui para a elevação da inflação doméstica.

No cenário doméstico, o vigoroso desempenho do mercado de trabalho, aliado à alta da renda e à recuperação da taxa de participação trouxeram pontos de atenção com relação à resiliência da inflação de serviços. De acordo com os dados do CAGED referentes a janeiro, foram abertas 180,4 mil novas vagas formais de emprego, quase o dobro da média histórica para o mês (cerca de 93 mil). Esse resultado foi impulsionado principalmente pelos setores de indústria e serviços, com destaque para a forte recuperação do setor de serviços, que gerou 42,4 mil novas vagas em janeiro de 2024, contra um saldo negativo de 8,3 mil no mesmo período do ano anterior. Adicionalmente, a renda média real do trabalhador apresentou alta de cerca de 3% no período, o que representa um aumento significativo em relação ao mesmo período do ano anterior. A taxa de participação na força de trabalho, que havia caído no final de 2022, também apresentou recuperação, alcançando 62,2% no último trimestre do ano passado. Esse aumento indica que mais pessoas estão buscando oportunidades de trabalho.

Os dados do Comércio Varejista e de volume de Serviços de janeiro superaram as expectativas do mercado, reforçando a resiliência da atividade econômica brasileira. As vendas no varejo registraram um aumento de 2,5% em janeiro na comparação com dezembro, com ajuste sazonal, contra uma projeção de crescimento de 0,20%. Já o setor de serviços apresentou alta de 0,70% no mesmo período, contrariando a expectativa de queda de 0,40%.

Esse cenário vem impactando a inflação de Serviços e Itens Subjacentes, o que tem preocupado o COPOM. A média móvel anualizada ajustada sazonalmente de três meses dos Serviços Subjacentes, que acompanha a variação dos preços na margem, subiu de 5,4% em janeiro para 6,0% em fevereiro. As últimas três leituras do IPCA também superaram as expectativas de mercado: 0,56% em dezembro (ante 0,42%), 0,42% em janeiro (ante 0,37%) e 0,83% em fevereiro (ante 0,77%). Em resposta a essas altas, o Comitê adotou uma postura mais cautelosa em relação à inflação atual. No comunicado de 31 de janeiro, o BC reforçou a mensagem de que existe uma trajetória de desinflação ao consumidor em curso, com as medidas subjacentes se “aproximando da meta de inflação”. No entanto, no comunicado de 20 de março, o tom mudou. O COPOM manteve a análise de que a inflação geral está em descompressão, mas reconheceu que “as medidas de inflação subjacente se situaram acima da meta para a inflação”.

Portanto, o tom mais conservador utilizado pelo Banco Central reforça a nossa expectativa de que a Selic encerrará 2024 em 9,5%. Essa projeção está alinhada com a mensagem do BC de “perseverar com uma política monetária contracionista até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas”. Acreditamos que cortes de 0,50 p.p. devem ocorrer nas próximas duas reuniões (maio e junho), quando no auge da discussão orçamentária e do cumprimento da meta de resultado primário haverá ruídos que irão refletir negativamente sobre as expectativas de inflação no horizonte relevante de política monetária (2025), fazendo o BC na reunião de agosto flexibilizar uma última vez em 0,25 p.p., trazendo a Selic para 9,50%.

A partir de agosto, uma nova discussão toma corpo no Banco Central brasileiro: a troca da presidência da instituição. Essa mudança gera incertezas sobre a condução da política monetária no país, bem como sobre seus impactos nas expectativas de inflação. O futuro da taxa de juros pode ser influenciado por essa troca, dependendo de como ela for conduzida.

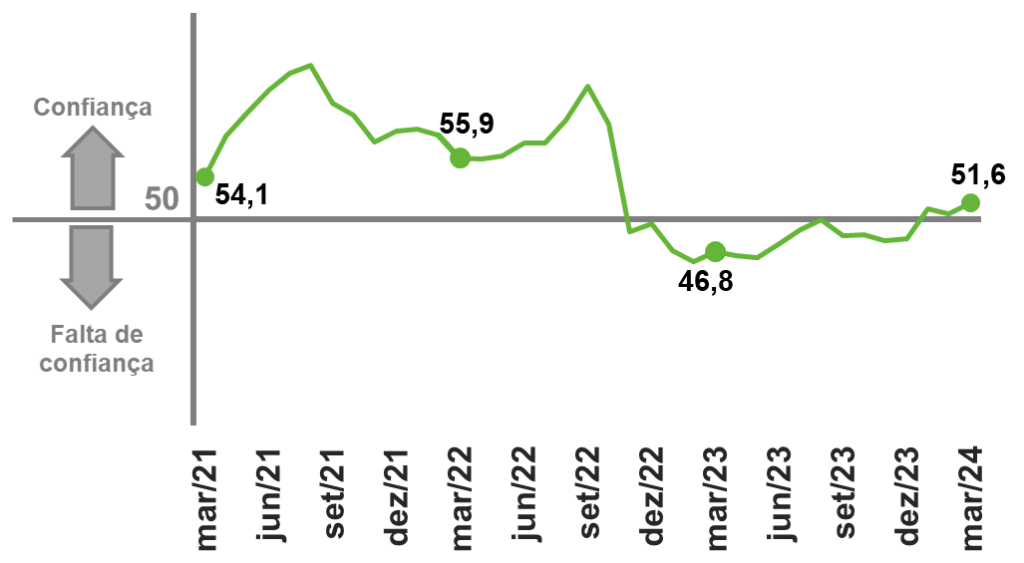

Confiança da indústria gaúcha cresce, mas cenário econômico a mantém em patamares baixos

O Índice de Confiança do Empresário Industrial gaúcho (ICEI/RS) cresceu 1,1 ponto em março, para 51,6. O ICEI/RS varia de zero a 100 pontos, sendo que os 50 pontos separam presença de falta de confiança. No primeiro trimestre de 2024, o índice oscilou pouco acima da linha divisória, o que denota a presença de confiança, mas num nível muito baixo.

Índice de Confiança do Empresário Industrial do RS

O ICEI/RS é formado pelas avaliações dos empresários gaúchos com relação às condições atuais e às expectativas da economia brasileira e da sua empresa. No terceiro mês do ano, todos os componentes cresceram em relação ao segundo, mas a presença de confiança é de responsabilidade exclusiva das expectativas sobre as próprias empresas, visto que os associados à economia brasileira seguem no campo pessimista.

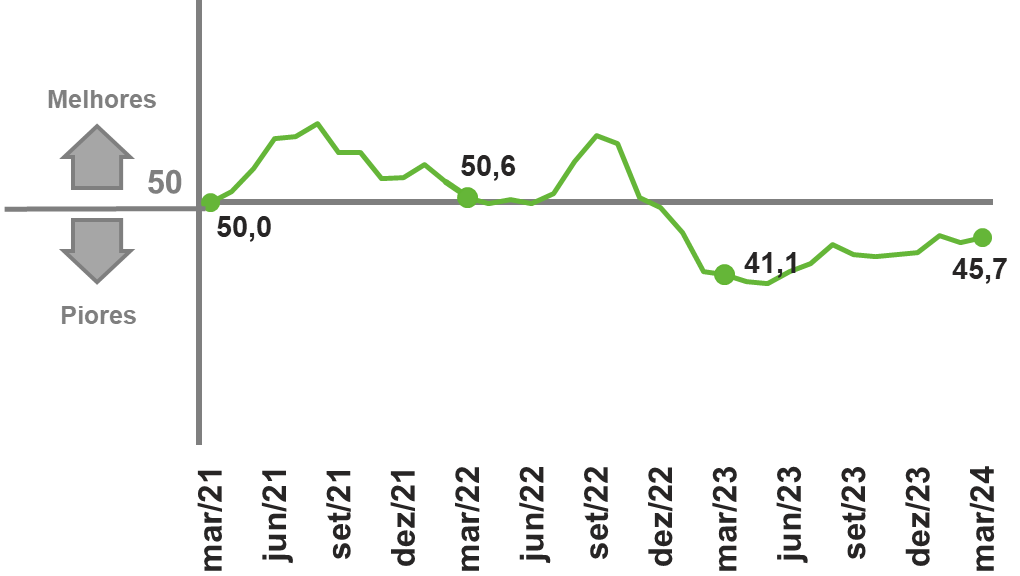

O Índice de Condições Atuais cresceu 0,7 ponto em março ante fevereiro, para 45,7 pontos. Apesar da alta, o valor continuou abaixo dos 50 pontos, mostrando que os empresários gaúchos ainda percebem deterioração nas condições atuais dos negócios. A avaliação negativa é particularmente intensa sobre a economia brasileira, cujo índice de condições aumentou de 40,0 em fevereiro para 41,2 pontos em março. A proporção de empresários que percebem piora da economia brasileira (39,5%) neste mês supera em mais de quatro vezes a dos que identificam melhora (9,3%). Para a maioria, 51,2%, não houve mudança no cenário econômico doméstico nos últimos seis meses. O Índice de Condições das Empresas mostrou a mesma dinâmica em março: alta ante fevereiro, de 47,4 para 48,0 pontos, mas sem deixar a região negativa do índice.

Condições Atuais

(Em relação aos últimos seis meses)

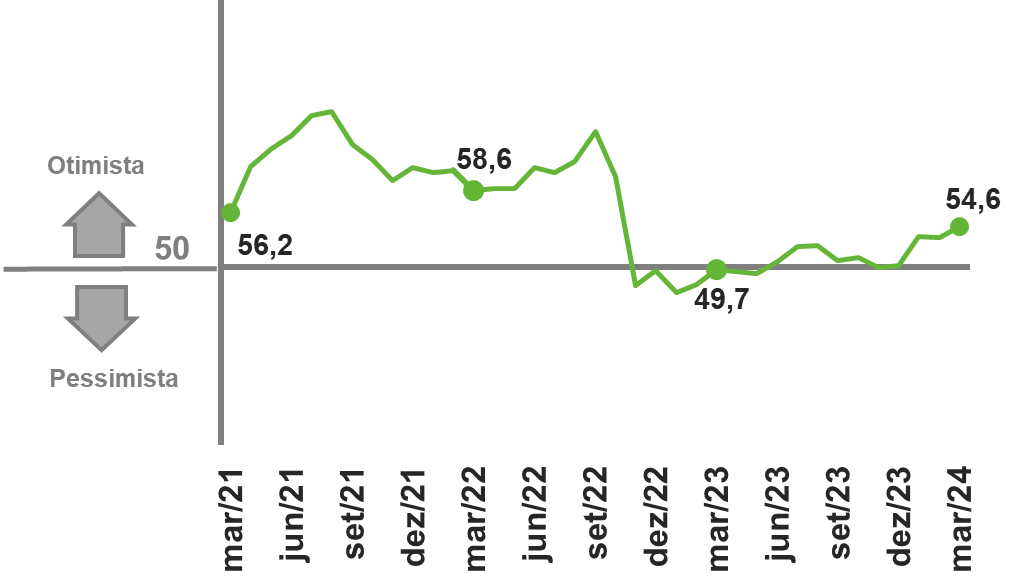

O Índice de Expectativa para os próximos seis meses também cresceu de fevereiro (53,3 pontos) para março (54,6 pontos). Acima de 50 pontos, o índice denota otimismo dos empresários gaúchos, visão positiva, porém, restrita ao futuro das próprias empresas, componente que cresceu de 56,9 para 58,1 pontos no período e segue sustentando a confiança industrial. Com relação ao futuro da economia brasileira, ainda que menor, o pessimismo persiste. O Índice de Expectativas da Economia Brasileira aumentou de 46,2 para 47,6 pontos. Em março, 25% dos empresários estão pessimistas com o futuro da economia brasileira, 18,0% estão otimistas e 57,0% não esperam mudança no cenário no curto prazo.

Expectativas

(Para os próximos seis meses)

Os resultados do ICEI/RS de março não mostram grandes mudanças na percepção da Indústria Gaúcha, que segue pouco confiante no cenário econômico doméstico, que, por sua vez, continua carregado de incerteza – política fiscal, cumprimento das metas do “Novo Arcabouço Fiscal”, Reforma Tributária e incentivo fiscais de ICMS no RS. De fato, os empresários, na sua grande maioria, ou estão pessimistas com a economia brasileira ou não esperam mudanças na conjuntura atual, descrita por eles como ruim, embora permaneçam confiantes na capacidade de suas empresas de superá-la.

Como um sinalizador antecedente do setor, o ICEI/RS de março projeta para a atividade industrial um quadro de baixo crescimento e volatilidade, sem sinais de uma retomada mais vigorosa capaz de recuperar as perdas acumuladas do ano passado.

Produto Interno Bruto1

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 4,2 | 0,0 | -1,1 | 15,1 | 0,5 |

| Indústria | -3,0 | 5,0 | 1,5 | 1,6 | 1,3 |

| Serviços | -3,7 | 4,8 | 4,3 | 2,4 | 1,7 |

| Total | -3,3 | 4,8 | 3,0 | 2,9 | 1,5 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 7,610 | 9,012 | 9,915 | 10,856 | 11,482 |

| Em US$2 | 1,476 | 1,670 | 1,920 | 2,170 | 2,295 |

Inflação (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| IGP-M | 23,1 | 17,8 | 5,5 | -3,2 | 4,0 |

| INPC | 5,4 | 10,2 | 5,9 | 3,7 | 4,1 |

| IPCA | 4,5 | 10,1 | 5,8 | 4,6 | 4,1 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -3,4 | 1,0 | -3,2 | 7,0 | 1,7 |

| Transformação | -4,6 | 4,3 | -0,4 | -1,0 | 1,1 |

| Indústria Total3 | -4,5 | 3,9 | -0,7 | 0,2 | 1,4 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 37 | 146 | 64 | 35 | 30 |

| Indústria | 143 | 720 | 441 | 286 | 221 |

| Indústria de Transformação | 45 | 439 | 214 | 103 | 109 |

| Construção | 95 | 245 | 193 | 159 | 99 |

| Extrativa e SIUP4 | 4 | 36 | 35 | 24 | 13 |

| Serviços | -372 | 1.914 | 1.508 | 1.163 | 706 |

| Total | -192 | 2.780 | 2.013 | 1.484 | 956 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 14,2 | 11,1 | 7,9 | 7,4 | 7,6 |

| Média do ano | 13,8 | 13,2 | 9,3 | 8,0 | 7,9 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Exportações | 209,2 | 280,8 | 334,1 | 339,7 | 336,8 |

| Importações | 158,8 | 219,4 | 272,6 | 240,8 | 241,6 |

| Balança Comercial | 50,4 | 61,4 | 61,5 | 98,8 | 95,2 |

Moeda e Juros

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 2,00 | 9,25 | 13,75 | 11,75 | 9,50 |

| Taxa de Câmbio – Final do período (R$/US$) | 5,20 | 5,58 | 5,22 | 5,00 | 5,08 |

Setor Público (% do PIB)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Resultado Primário | -9,2 | 0,7 | 1,3 | -2,3 | -1,2 |

| Juros Nominais | -4,1 | -5,0 | -5,9 | -6,6 | -6,3 |

| Resultado Nominal | -13,3 | -4,3 | -4,6 | -8,9 | -7,5 |

| Dívida Líquida do Setor Público | 61,4 | 55,8 | 57,1 | 60,5 | 64,5 |

| Dívida Bruta do Governo Geral | 86,9 | 78,3 | 72,9 | 74,9 | 79,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | -29,6 | 53,0 | -45,6 | 23,5 | 37,1 |

| Indústria | -6,1 | 8,1 | 1,9 | -4,5 | 1,8 |

| Serviços | -5,0 | 4,4 | 3,6 | 2,2 | 1,5 |

| Total | -7,2 | 9,3 | -5,2 | 2,5 | 4,7 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 470,942 | 581,284 | 594,055 | 636,916 | 694,192 |

| Em US$2 | 91,317 | 107,747 | 115,018 | 127,314 | 138,732 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 2 | 7 | 3 | 1 | 1 |

| Indústria | -1 | 47 | 29 | -9 | 6 |

| Indústria de Transformação | 0 | 43 | 22 | -6 | 5 |

| Construção | -1 | 5 | 7 | -2 | 1 |

| Extrativa e SIUP3 | 0 | -1 | 1 | -1 | 0 |

| Serviços | -42 | 90 | 68 | 55 | 14 |

| Total | -41 | 144 | 100 | 47 | 21 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 8,6 | 8,1 | 4,6 | 5,2 | 5,0 |

| Média do ano | 9,3 | 8,7 | 6,1 | 5,3 | 5,2 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Exportações | 14,1 | 21,1 | 22,6 | 22,3 | 23,0 |

| Indústria de Transformação | 10,4 | 14,4 | 17,7 | 16,8 | 17,1 |

| Importações | 7,6 | 11,7 | 16,0 | 13,8 | 15,4 |

| Balança Comercial | 6,5 | 9,4 | 6,6 | 8,5 | 7,6 |

Arrecadação de ICMS (R$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 36,2 | 45,7 | 43,3 | 44,7 | 46,8 |

Indicadores Industriais (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Faturamento real | -3,1 | 8,9 | 5,9 | -7,2 | 2,1 |

| Compras industriais | -5,5 | 31,2 | -0,5 | -14,8 | 7,5 |

| Utilização da capacidade instalada (em p.p.) | -4,5 | 5,7 | -0,7 | -3,3 | 1,0 |

| Massa salarial real | -9,0 | 5,3 | 10,9 | 2,8 | 0,6 |

| Emprego | -1,9 | 6,7 | 5,9 | -0,8 | 0,2 |

| Horas trabalhadas na produção | -5,5 | 15,2 | 8,4 | -3,5 | 1,5 |

| Índice de Desempenho Industrial – IDI/RS | -4,7 | 12,9 | 4,1 | -5,6 | 2,8 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Produção Física Industrial4 (% a.a.) | -5,5 | 9,0 | 1,1 | -4,7 | 2,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações nos valores de 2023. Não houve alterações nas projeções de 2024. Economia Gaúcha: Não houve alterações nos valores de 2023. Não houve alterações nas projeções de 2024. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | [email protected]

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/