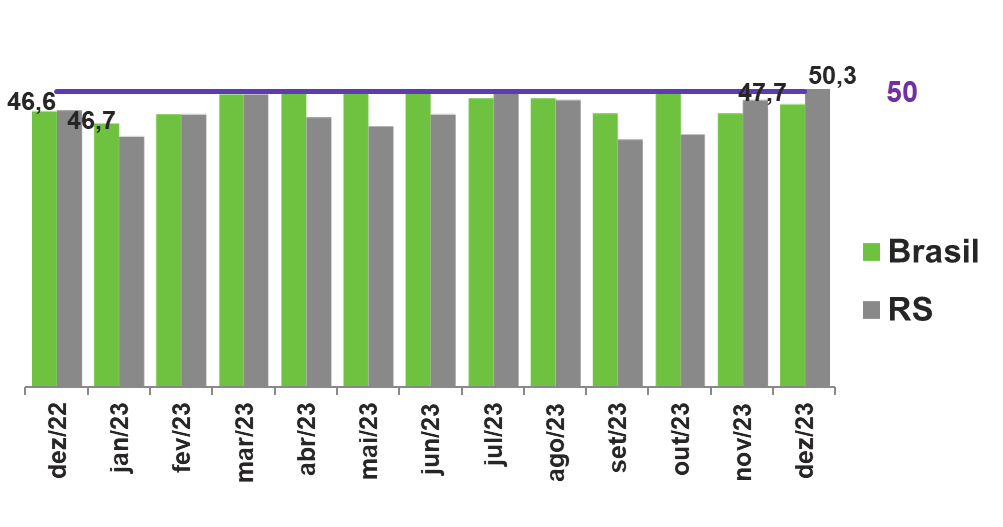

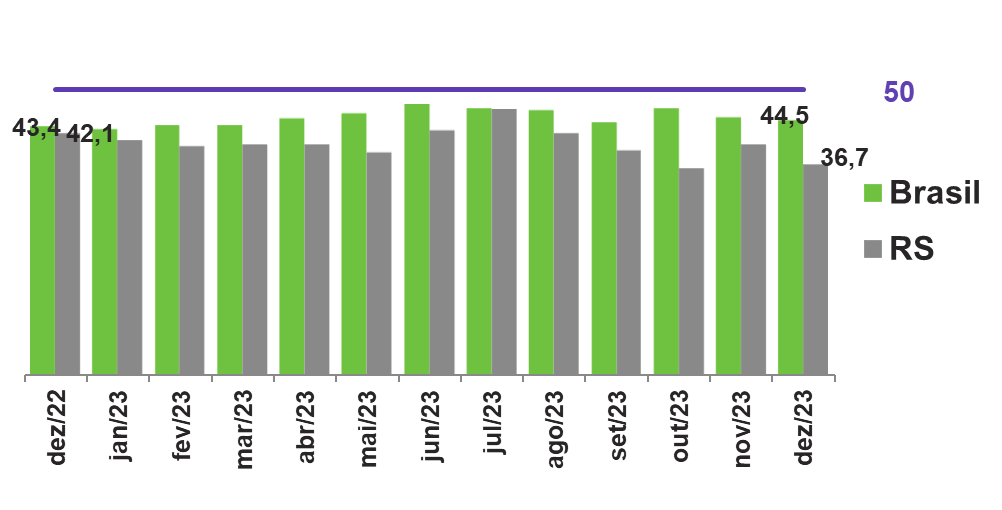

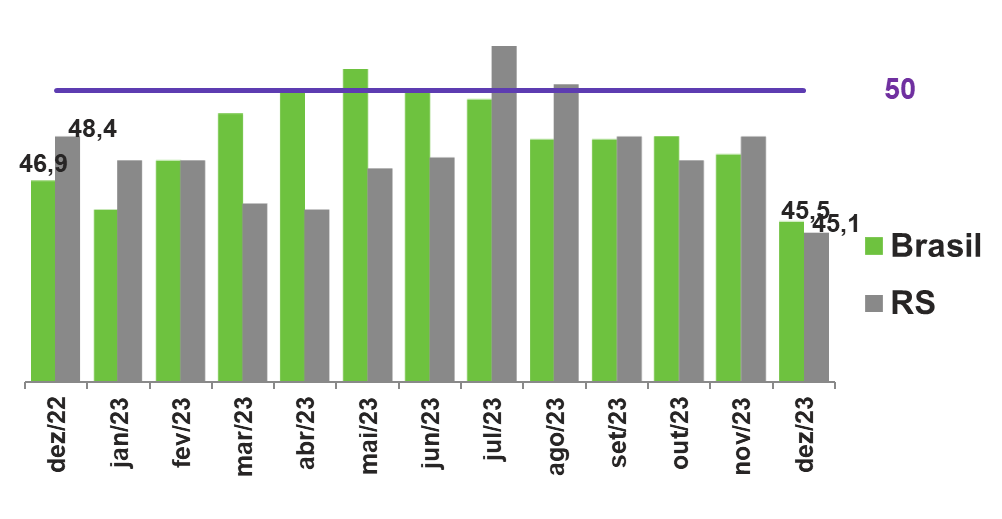

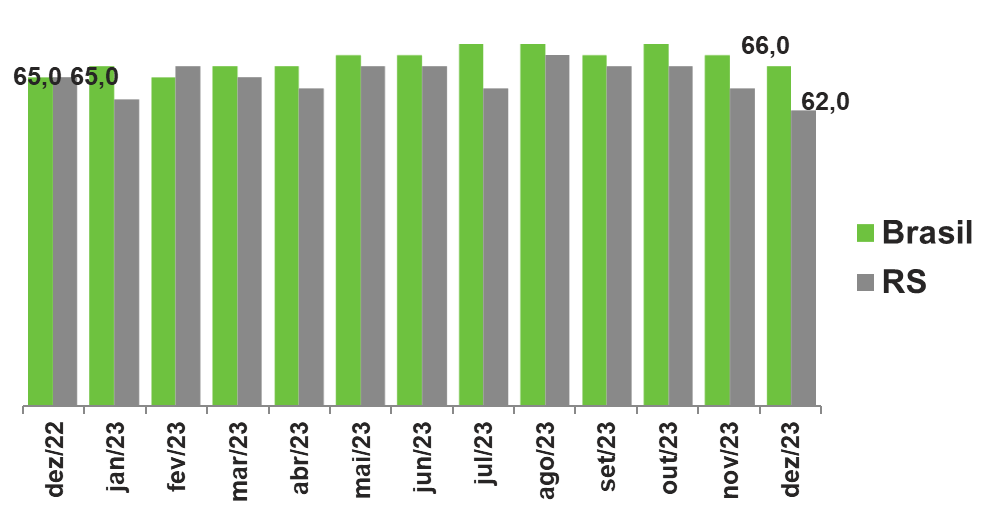

O nível de atividade da Construção gaúcha teve ligeiro crescimento em dezembro de 2023. No último mês do ano, o índice alcançou 50,3 pontos (+1,8). Valores acima de 50 pontos indicam crescimento, e abaixo queda. Porém, ficou abaixo do usual para o mês segundo os industriais da construção, o índice de atividade em relação ao nível usual saiu de 40,2 para 36,7 pontos. O número de empregados diminuiu na comparação com o mês anterior. Como se apresentou durante todo ano, o índice ficou abaixo da linha divisória, registrando 45,1 pontos (-3,3 ante novembro). A utilização da capacidade operacional (UCO) diminuiu em dezembro, com o índice atingindo 62% (-2,0 p.p.).

Para os empresários da construção brasileiros o nível de atividade deve ser menor do que para os gaúchos. Entretanto, em relação ao número de empregados a percepção de queda é a mesma para os dois.

Quanto aos próximos seis meses, os empresários da construção gaúchos, ainda sem otimismo, previram queda nas compras de insumos e matérias-primas, mas há uma maior disposição a investir.

Evolução Mensal

| Indicador | Nov/23 | Dez/23* | Média Hist. | O que representa (*mês de referência) |

|---|---|---|---|---|

| Nível de atividade – Mês anterior | 48,5 | 50,3 | 46,5 | Crescimento ante o mês anterior |

| Nível de atividade – Relação ao usual | 40,2 | 36,7 | 40,8 | Abaixo do usual no mês |

| Número de empregados | 48,4 | 45,1 | 46,1 | Queda em relação ao mês anterior |

| Utilização da Capacidade Operacional – % | 64,0 | 62,0 | 63,1 | Queda no uso da capacidade |

Expectativas – Próximos Seis Meses

| Indicador | Dez/23 | Jan/24* | Média Hist. | O que representa (*mês de referência) |

|---|---|---|---|---|

| Atividade | 49,0 | 48,5 | 52,5 | Expectativa de queda |

| Número de empregados | 49,0 | 49,3 | 49,9 | Expectativa de queda |

| Compras de matérias-primas | 46,1 | 48,2 | 51,3 | Expectativa de queda |

| Novos empreendimentos | 50,9 | 49,5 | 51,8 | Expectativa de queda |

| Intenção de investir | 41,4 | 42,0 | 36,9 | Maior intenção de investir |

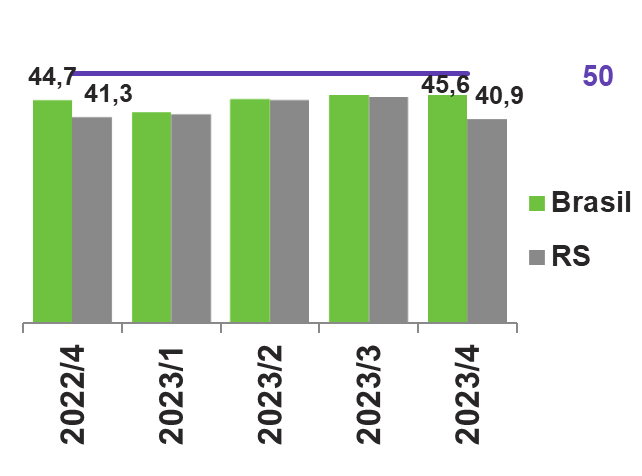

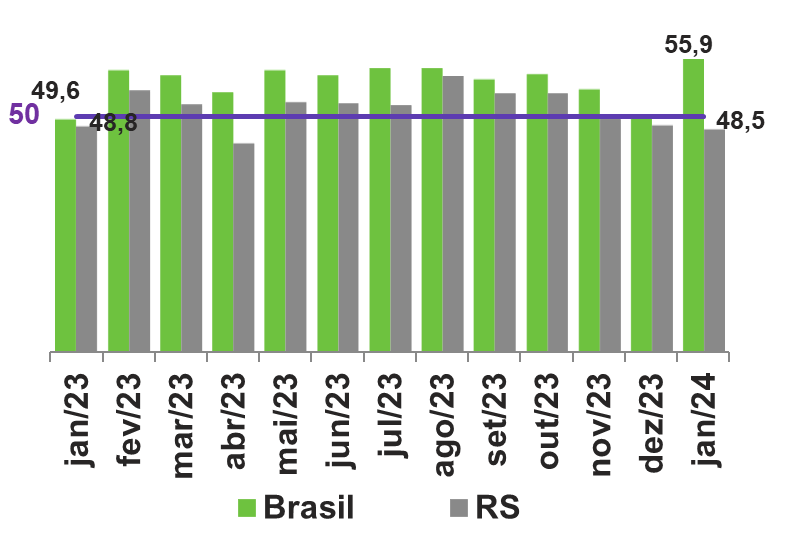

Nível de atividade comparada ao mês anterior

A atividade caiu no Brasil e cresceu no RS.

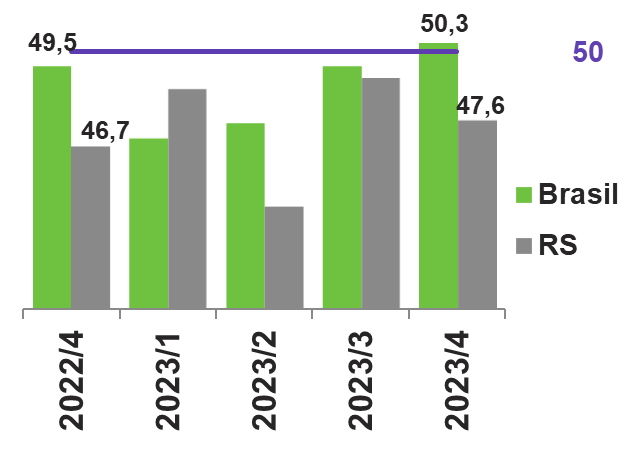

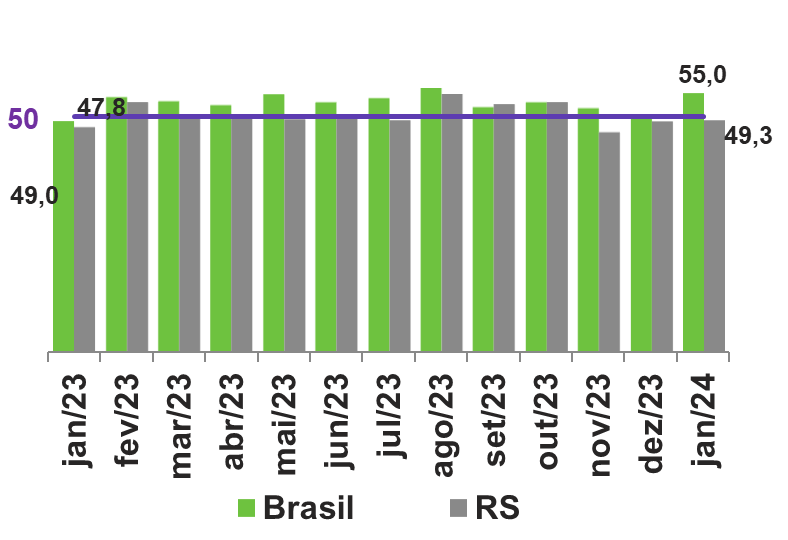

Nível de atividade em relação ao usual

O nível de atividade ficou abaixo do usual no Brasil e no RS.

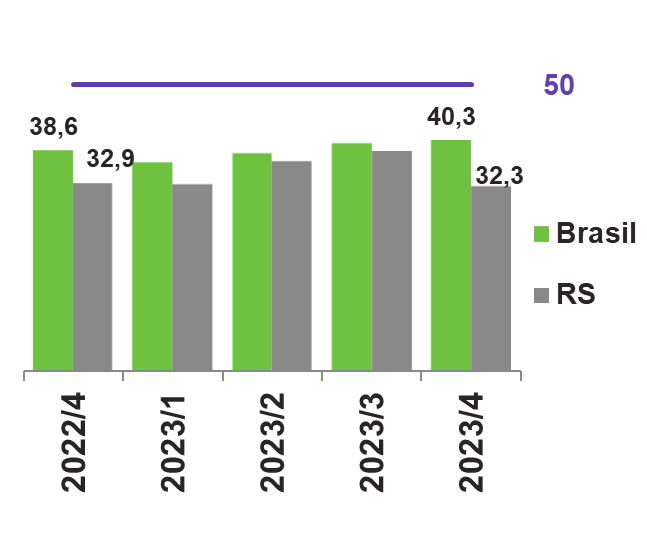

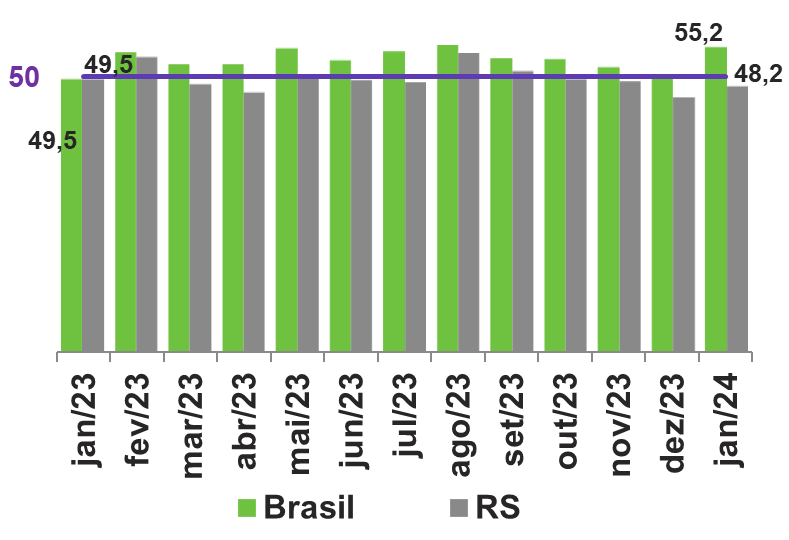

Número de empregados

Queda do emprego no Brasil e no RS.

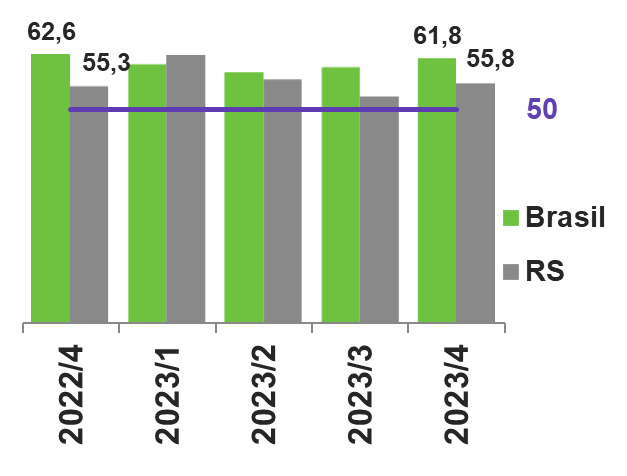

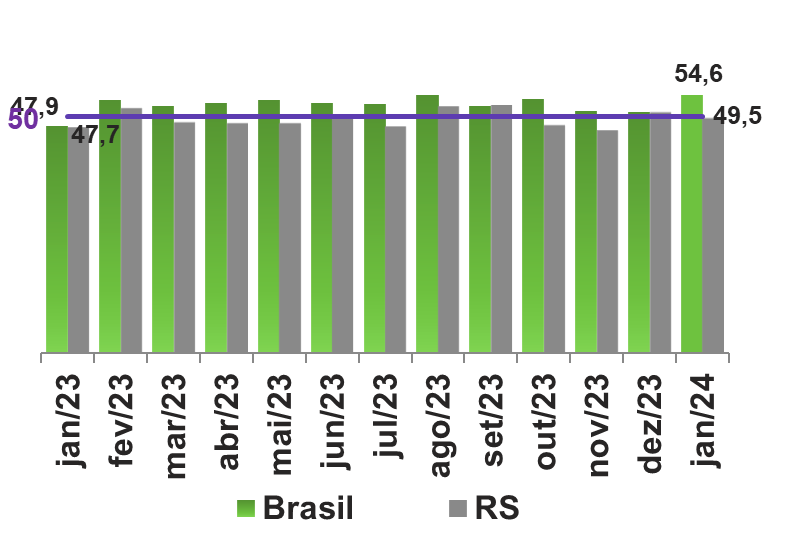

Utilização da capacidade operacional (% do mês)

Queda em relação ao mês anterior na UCO no Brasil e no RS.

Condições Financeiras no Trimestre

Os empresários da construção gaúchos seguem, pelo quarto e último trimestre do ano, insatisfeitos com as condições financeiras e com a margem de lucro de suas empresas, também consideraram o acesso ao crédito difícil e que os preços dos insumos e matérias-primas aumentaram em comparação ao trimestre anterior.

O índice de satisfação com a margem de lucro registrou 40,9 pontos, foi uma queda de 4,3 pontos do 3º para o 4º trimestre. O índice da situação financeira baixou de 49,1 para 47,6 pontos (-1,5), e o índice de acesso ao crédito, com uma queda significativa de 6,1 pontos, indo para 32,3. Por último, o Índice de Preços de Insumos e Matérias-primas subiu para 55,8 pontos (+3,0).

Condições financeiras – 4º trimestre

| Indicador | 3ºT/23 | 4ºT/23* | Média Hist. | O que representa (*mês de referência) |

|---|---|---|---|---|

| Margem de Lucro | 45,2 | 40,9 | 38,1 | Insatisfeito |

| Situação Financeira | 49,1 | 47,6 | 43,8 | Insatisfeito |

| Acesso ao Crédito | 38,4 | 32,3 | 35,4 | Difícil |

| Preço de Insumos e Matérias-Primas | 52,8 | 55,8 | 61,8 | Aumento em relação ao trimestre anterior |

Margem de lucro

Situação Financeira

Acesso ao Crédito

Preços de Insumos e Matérias-Primas

Principais problemas enfrentados no trimestre

(Percentual de respostas)

| TRIMESTRE | ||

|---|---|---|

| BR | RS | |

| Falta ou alto custo de trabalhador qualificado | 22,0% | 33,3% |

| Insegurança jurídica | 17,0% | 33,3% |

| Burocracia excessiva | 20,9% | 29,6% |

| Competição desleal (informalidade, contrabando, etc) | 13,1% | 25,9% |

| Falta ou alto custo da mão de obra não qualificada | 17,2% | 25,9% |

| Falta de capital de giro | 17,0% | 22,2% |

| Taxa de juros elevadas | 27,1% | 22,2% |

| Condições climáticas | 7,1% | 22,2% |

| Elevada carga tributária | 24,1% | 22,2% |

| Demanda interna insuficiente | 19,3% | 18,5% |

| Falta ou alto custo da matéria-prima | 17,2% | 11,1% |

| Falta de financiamento de longo prazo | 9,9% | 11,1% |

| Dificuldades na logística de transporte (estradas, etc) | 4,1% | 7,4% |

| Inadimplência dos clientes | 11,9% | 3,7% |

| Nenhum | 9,1% | 0,0% |

| Falta ou alto custo de energia | 5,2% | 0,0% |

| Falta ou alto custo de equipamentos de apoio | 1,6% | 0,0% |

| Licenciamento ambiental | 3,3% | 0,0% |

| Disponibilidade de terrenos | 4,3% | 0,0% |

| Outros | 1,7% | 0,0% |

Novamente a falta ou alto custo do trabalhador qualificado foi um dos principais entraves no último trimestre do ano, ocupando o 1º lugar. Porém, as assinalações foram menos intensas, passando de 39,4% para 33,3%. Também registrando 33,3% foi a insegurança jurídica, no trimestre anterior havia ficado em 3º lugar com 27,3%.

A burocracia excessiva teve 29,6% das escolhas, ficando em 2º lugar neste trimestre, anteriormente havia ocupado o 5º lugar com 18,2%. A competição desleal e a falta ou alto custo da mão de obra não qualificada ocuparam, juntamente, o 3º lugar, ambos obstáculos tiveram 25,9% das marcações. Sendo que a primeira ocupava do 4º lugar e a segunda do 5º no terceiro trimestre.

Em 4º lugar, com 22,2% das escolhas, ficaram a falta de capital de giro, taxa de juros elevadas, condições climáticas e a elevada carga tributária. Importante salientar que as condições climáticas foram consideras de maior relevância no trimestre anterior, onde ocupou o 1º lugar, e a taxa de juros elevada havia ficado em 2º lugar.

Nacionalmente, a taxa de juros elevada foi o principal estorvo do trimestre (27,1%), seguido pela elevada carga tributária (24,1%) e pela falta ou alto custo do trabalhador qualificado (22,0%). Para os industriais da construção brasileiros, a inadimplência dos clientes foi um problema de maior destaque do que para os gaúchos, com 11,9% das escolhas, para os gaúchos, a opção foi assinalada por 3,7% no último trimestre do ano.

Expectativas para os próximos seis meses

A expectativa dos empresários da construção é que a atividade caia nos próximos meses de uma forma mais acentuada. As compras de insumos e matérias-primas devem diminuir, como os novos empreendimentos. Já o emprego teve pequena queda ante o mês de novembro.

Os indicadores variam de 0 a 100 pontos; valores acima de 50 pontos revelam expetativas de crescimento e abaixo queda. O índice de expectativas de atividade recuou 0,5 pontos ante o mês anterior, registrando 48,5. Das compras de insumos e matérias-primas de 46,1 para 48,2, e do emprego, que cresceu 0,30 pontos, ficou em 49,3. Todos abaixo da linha divisória dos 50 pontos.

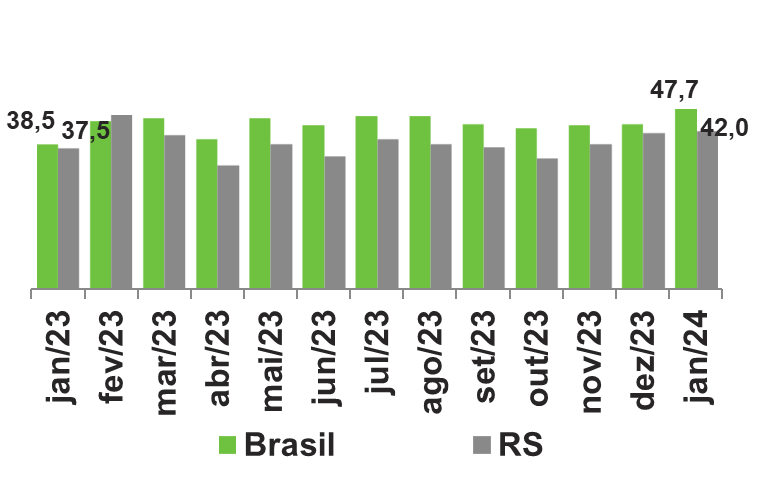

O índice que mede a intenção de investir na Indústria da Construção registrou 42,0 pontos, um aumento de 0,60 se comparado a novembro, acima 5,1 pontos acima da média histórica (36,9). Neste caso, o índice varia de 0 a 100 pontos, e quanto maior, maior a propensão a investir.

Em nível nacional, os industriais da construção esperam um maior crescimento da atividade, no emprego, nas compras, novos empreendimentos, e com mais intenção de investir do que os gaúchos.

Atividade

Número de Empregados

Compras de Matérias-Primas

Novos Empreendimentos

Intenção de Investir

Os índices variam de 0 a 100. Valores acima de 50 pontos indicam expectativas de aumento e valores abaixo de 50 pontos expectativas de queda. Para a intenção de investimentos, não há linha divisória, quanto maior o índice, maior a propensão a investir.

Perfil da Amostra: RS: 29 empresas – Brasil: 326 empresas

Período de Coleta: 4 a 16/01/2023.

A Sondagem Industrial do RS é elaborada pela Unidade de Estudos Econômicos (FIERGS) em conjunto com Unidade de Política Econômica da CNI. As informações solicitadas são de natureza qualitativa e resultam do levantamento direto com base em questionário próprio. Cada pergunta permite cinco alternativas excludentes a respeito da evolução ou expectativa de evolução da variável em questão. As alternativas estão associadas, da pior para a melhor, aos escores 0, 25, 50, 75 e 100. As perguntas relativas ao nível de atividade, a evolução dos estoques tem como referência o mês anterior. As perguntas relativas a UCI usual e a estoques planejados/desejados tem como referência o próprio mês. As perguntas relativas à situação financeira, margens de lucro, acesso ao crédito e os principais problemas referem-se ao trimestre. As questões de expectativas referem-se aos próximos seis meses. O indicador de cada questão é obtido ponderando-se os escores pelas respectivas frequências relativas das respostas. Os resultados gerais para cada uma das perguntas são obtidos mediante a ponderação dos índices dos grupos de empresas “Pequenas” (entre 10 a 49 empregados), “Médias” (entre 50 e 249 empregados) e “Grandes” (250 empregados ou mais) utilizando-se como peso a variável segundo a EE/TEM competência 2009. A metodologia de geração das amostras é a Amostragem Probabilística de Proporções. O tamanho da amostra do RS baseou-se no critério de porte das empresas com margem de erro de 10% e Nível de confiança de 90%.

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos

https://observatoriodaindustriars.org.br/