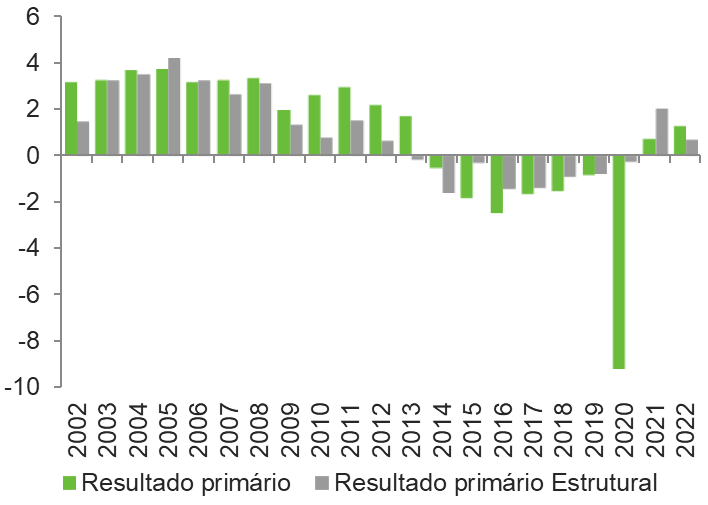

As contas públicas são afetadas pelo ciclo econômico, bem como por eventos não recorrentes que impactam diretamente o nível financeiro, mas que não representam uma mudança na posição fiscal do país. Por exemplo, no ano passado, o preço do barril de petróleo, por conta da Guerra no Leste Europeu, atingiu suas máximas em muitos anos. A consequência foi a elevação das receitas do Governo Central: os Dividendos da Petrobras adicionaram aos cofres públicos R$ 58,8 bilhões em 2022, maior volume da série histórica iniciada em 1997. Veja que essas oscilações são temporárias, embora ajudaram o Governo Central a chegar ao primeiro superávit primário (0,56% do PIB) desde 2013.

Pela necessidade de se calcular o resultado primário livre de eventos não recorrentes e de efeitos cíclicos da atividade econômica, a Secretaria de Política Econômica (SPE) propôs uma metodologia de mensuração do Resultado Fiscal Estrutural (RFE). Esse indicador é divulgado anualmente e procura decompor o resultado primário do Setor Público Consolidado em três componentes: estrutural, cíclico e não recorrente.

Em 2022, o Resultado Primário do Setor Público Consolidado foi de 1,28% do PIB (R$ 126,0 bilhões). Desse valor, 0,57 p.p. foram por razões econômicas temporárias e/ou oscilatórias: -0,18 p.p. devido ao componente cíclico e 0,75 p.p. de responsabilidade de eventos não recorrentes. Portanto, excluindo esses efeitos, o Setor Público Consolidado deveria ter sido superavitário em 0,71% do PIB. Esse é o segundo ano consecutivo em que o Setor Público apresenta superávit estrutural. Contudo, desde 2017 é possível observar uma contração, ano após ano, do déficit (-1,35% em 2017, -0,91% em 2018, -0,75% em 2019 e -0,25% em 2020). No entanto, mesmo com o resultado positivo, se comparado a 2021, quando o superávit estrutural foi de 2,1% do PIB, houve deterioração do quadro fiscal.

Resultado Primário do Setor Público Consolidado

Estrutural vs. Convencional

(Em % do PIB)

O Resultado Primário Estrutural também é decomposto conforme a esfera de Governo que constitui o Setor Público Consolidado: Governo Central, Regional (estados e municípios) e Empresas Estatais. Em 2022, o número positivo do Setor Público decorreu, sobremaneira, aos Entes Subnacionais que obtiveram resultado estrutural superavitário em 0,7% do PIB. O Governo Central, por sua vez, foi estruturalmente deficitário em 0,1% do PIB, enquanto seu resultado sem a exclusão dos eventos cíclicos e transitórios foi superavitário em 0,6% do PIB. Portanto, o primeiro superávit após nove anos de déficit fiscal nas contas do Governo Central foi resultado de eventos transitórios, devido à, por exemplo, elevação dos preços do barril de petróleo e aos altos níveis de inflação.

Resultado primário estrutural por esfera de governo

(Em % do PIB)

| Setor Público | Governo Central | Estados e Municípios | ||||

|---|---|---|---|---|---|---|

| Resultado primário | Resultado estrutural | Resultado primário | Resultado estrutural | Resultado primário | Resultado estrutural | |

| 2010 | 2,62 | 0,79 | 2,03 | 0,34 | 0,53 | 0,39 |

| 2011 | 2,94 | 1,52 | 2,13 | 0,96 | 0,75 | 0,50 |

| 2012 | 2,18 | 0,69 | 1,79 | 0,56 | 0,45 | 0,18 |

| 2013 | 1,71 | -0,15 | 1,41 | -0,17 | 0,31 | 0,03 |

| 2014 | -0,56 | -1,60 | -0,35 | -1,23 | -0,13 | -0,29 |

| 2015 | -1,86 | -0,29 | -1,95 | -0,74 | 0,16 | 0,52 |

| 2016 | -2,48 | -1,42 | -2,54 | -2,05 | 0,07 | 0,65 |

| 2017 | -1,68 | -1,35 | -1,80 | -2,04 | 0,11 | 0,69 |

| 2018 | -1,55 | -0,91 | -1,66 | -1,40 | 0,05 | 0,43 |

| 2019 | -0,84 | -0,75 | -1,20 | -1,34 | 0,21 | 0,43 |

| 2020 | -9,24 | -0,25 | -9,79 | -0,55 | 0,51 | 0,26 |

| 2021 | 0,73 | 2,05 | -0,40 | 0,76 | 1,10 | 1,26 |

| 2022 | 1,28 | 0,71 | 0,56 | -0,05 | 0,66 | 0,70 |

Para a próxima divulgação no ano que vem, é esperado que o resultado estrutural se torne ainda menor, adentrando em território deficitário. Pela ótica das receitas, em 2023, observamos a queda da arrecadação, motivado pela queda dos preços das commodities, da retração da atividade na Indústria de Transformação e decisões de redução de alíquotas de impostos de competência regional e federal. Essas decisões são permanentes e pouco tem a ver com o ciclo econômico ou medidas extraordinárias. Do lado das despesas, o ano foi intensivo em expansão fiscal, com gastos permanentes sendo deliberados ao longo dos meses, como é o caso dos reajustes dos servidores e expansão dos benefícios sociais.

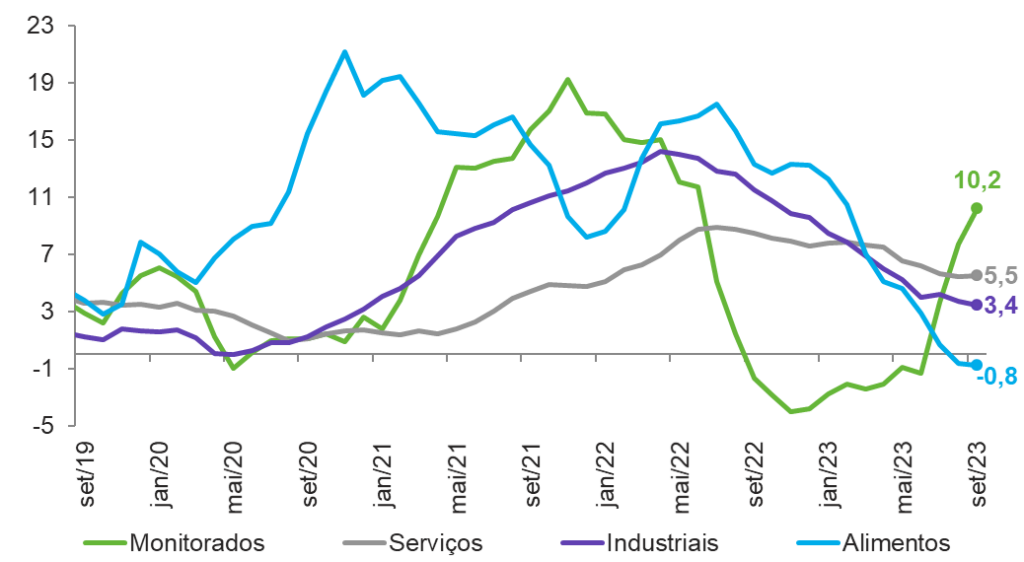

IPCA avança 0,26% em setembro, mas fica abaixo do consenso de mercado

Na passagem de agosto para setembro, o IPCA avançou 0,26%, abaixo do consenso de mercado (0,35%), mas acima do observado no mês anterior (0,23% em agosto ante julho). No acumulado em 12 meses, a inflação alcançou 5,2%, acelerando com relação ao mês de agosto devido à saída da deflação do mês de set/22 (-0,29%). No ano, o IPCA já acumula alta de 3,50%, acima do centro da meta de 3,25%.

Com relação às aberturas da inflação acompanhadas pelo Banco Central, houve deflação em Alimentos (-1,02%) – pelo quarto mês consecutivo, acumulando queda no ano de 2,8% – e de Bens industriais (-0,19%). Com relação a esse último, as retrações nos preços para o mês de setembro não são comuns, aparecendo pela última vez em 2016. O número foi resultado da queda dos itens de Higiene pessoal (-0,66%), Automóvel usado (-0,58%), Aparelho telefônico (-0,64%) e Refrigerador (-1,39%). Por outro lado, houve aceleração dos preços de Serviços, elevando em 0,50% em setembro ante 0,08% do mês anterior. O aumento é resultado das oscilações de preços das Passagens aéreas (+13,47%) e Serviços pessoais (+0,47%).

Aberturas do IPCA

(Em % | Acumulado em 12 meses)

Com relação aos grupos, 12 dos 19 que compõem o IPCA apresentaram avanço no mês. Os maiores impactos positivos ficaram por conta de Transportes (+1,4%) – resultado do aumento dos preços dos combustíveis e veículos próprios (devido ao programa de redução dos preços dos carros populares) – Combustíveis e energia (+0,79%) e Serviços de saúde (+0,63%). Por outro lado, os impactos negativos vieram de Alimentação no domicílio (-1,02%) – devido à queda de itens como Carnes (-2,10%), Leite e derivados (-2,17%) e de Tubérculos, raízes e legumes (-3,78%) – e de Cuidados pessoais (-0,66%).

O destaque na leitura do mês foi a queda do índice de difusão, responsável por mostrar a proporção de itens que tiveram elevação de preços no período: de 53,05% em agosto para 42,71% em setembro – o menor número desde julho de 2017. Quanto aos núcleos de inflação, houve continuidade do processo de descompressão, com queda no acumulado em 12 meses para 5,1% em setembro, ante 5,4% em agosto. Foi o décimo terceiro mês com quedas consecutivas, no entanto, ainda encontra-se acima da banda superior da meta de inflação para 2023 (4,75%).

Sobre o cenário inflacionário, há forças agindo em ambas direções. Do lado baixista, com o patamar dos reservatórios em níveis elevados, a tendência é que seja mantido a bandeira verde para a energia elétrica. Além disso, os preços dos Bens industriais também devem arrefecer, em especial pela normalização das cadeias de produção. Pelo lado altista, a escala das tensões no Oriente Médio tem pressionado os preços do petróleo, o que poderá reverberar em aumento de preços de combustíveis. Outra fonte de incerteza é quanto à possibilidade de um El Niño mais intenso, que também pode vir a impactar nos preços dos alimentos. Em nosso cenário, dado as últimas leituras, acreditamos que o IPCA encerre 2023 em 4,7% e chegue a 4,1% no ano de 2024.

Atividade industrial gaúcha voltou a crescer em agosto, mas registra forte queda no ano

Após dois meses de queda, o Índice de Desempenho Industrial gaúcho (IDI/RS) cresceu 3,0% em agosto na comparação ajustada sazonalmente com julho. Nos últimos doze meses, essa foi apenas a terceira alta na margem, registrando ainda oito quedas e uma estabilidade. Com isso, o IDI/RS estava, em agosto de 2023, 9,9% abaixo de agosto de 2022, mês que antecedeu o ciclo negativo em curso. Em relação ao nível pré-pandemia, a comparação ainda é positiva, de 4,5%, mas eram 16,0% em agosto do ano passado.

Índice de desempenho industrial (IDI-RS)

(Índice de base fixa mensal – 2006=100)

O IDI/RS mede o nível de atividade da indústria gaúcha com base em seis variáveis, sendo que apenas o emprego registrou queda em agosto, de 0,2% relação a julho com ajuste sazonal. A última alta do emprego foi em abril. As demais cresceram, com destaque para o faturamento real (+4,5%) e as compras industriais (+5,4%). A indústria gaúcha também aumentou as horas trabalhadas na produção, em 1,1%, a utilização da capacidade instalada (UCI), em 1,0 p.p. (de 77,3% para 78,3%), e a massa salarial real (+0,2%).

Considerando as variações interanuais, o quadro segue predominantemente negativo tanto na comparação com o agosto quanto no acumulado do ano. Em relação ao mesmo mês de 2022, a atividade industrial gaúcha recuou pela oitava vez seguida, de -9,5% em agosto de 2023, que, mesmo contando com a mesma quantidade de dias úteis, foi a taxa mais baixa do ano. Assim, a queda no ano acelerou para -4,4% em agosto (-3,6% até julho) na comparação com os oito primeiros meses de 2022.

Na abertura por componentes do IDI/RS, à exceção da massa salarial real (+5,2%) e do emprego (+0,1%), que, apesar das desacelerações, ainda se mantêm no campo positivo, os demais integrantes contribuíram para o resultado negativo, na comparação entre os primeiros oito meses de 2023 e o período equivalente de 2022: compras industriais (-13,0%), faturamento real (-5,3%), UCI (- 3,2 p.p.) e as horas trabalhadas na produção (-2,2%).

Indicadores Industriais do Rio Grande do Sul – Agosto de 2023

| Variação % | |||

|---|---|---|---|

| Mês anterior* | Mês ano anterior | Ac. ano | |

| Índice de desempenho industrial | 3,0 | -9,5 | -4,4 |

| Faturamento real | 4,5 | -10,5 | -5,3 |

| Horas Trabalhadas na produção | 1,1 | -7,4 | -2,2 |

| Emprego | -0,2 | -1,9 | 0,1 |

| Massa salarial real | 0,2 | 0,6 | 5,2 |

| UCI (em p.p.) | 1,0 | -4,0 | -3,2 |

| Compras Industriais | 5,4 | -23,8 | -13,0 |

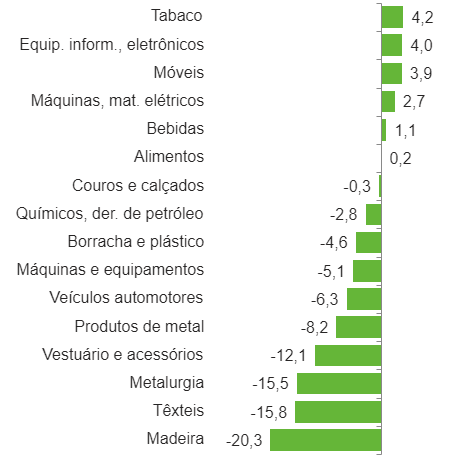

As taxas negativas também são maioria na abertura por setores: 10 dos 16 pesquisados na comparação entre janeiro e agosto de 2023 e 2022. As quedas de Veículos automotores (-6,3%), Máquinas e equipamentos (-5,1%) e Produtos de metal (-8,2%) forneceram as principais influências negativas. As altas mais relevantes vieram de Móveis (+3,9%), Tabaco (+4,2%) e Equipamentos de informática e eletrônicos (+4,0%).

Índice de desempenho industrial do RS – Setorial

(Variação jan-ago 2023/22 – %)

Os resultados positivos dos Indicadores Industriais do RS na margem em agosto (em relação a julho) sugerem uma acomodação, comportamento esperado após duas quedas seguidas em uma trajetória volátil. As comparações mais longas, que anulam as oscilações mensais, mostram, contudo, que o setor continuou sua fase recessiva, com perdas ainda mais intensas na comparação com 2022. A principal causa é a demanda interna insuficiente, sobretudo, à queda dos investimentos, resultado dos elevados níveis de incerteza econômica, da política monetária ainda contracionista, apesar do ciclo de cortes iniciado em agosto, e dos baixos patamares de confiança.

Nesse cenário, a atividade industrial gaúcha ainda não mostrou sinais de que possa reverter a tendência negativa e recuperar, ou até mesmo desacelerar, as perdas, perspectiva que ficou ainda mais improvável com eventos climáticos críticos que atingem o estado e devem aparecer nas estatísticas nos próximos meses.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 13,2 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 1,3 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 2,4 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 3,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,693 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,137 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | -3,7 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 3,9 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 4,7 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | 4,6 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 0,0 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 0,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 64 | 35 |

| Indústria | 97 | 149 | 719 | 442 | 299 |

| Indústria de Transformação | 13 | 48 | 439 | 215 | 147 |

| Construção | 71 | 97 | 245 | 193 | 134 |

| Extrativa e SIUP4 | 13 | 3 | 36 | 35 | 19 |

| Serviços | 534 | -378 | 1.912 | 1.515 | 941 |

| TOTAL | 644 | -193 | 2.778 | 2.021 | 1.276 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 7,3 |

| Média do ano | 12,0 | 13,8 | 9,3 | 7,9 | 7,6 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 304,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 239,5 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 64,5 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 11,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | -3,3 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 5,05 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,2 | 0,7 | 1,3 | -1,2 |

| Juros Nominais | -5,0 | -4,1 | -5,0 | -5,9 | -6,0 |

| Resultado Nominal | -5,8 | -13,3 | -4,3 | -4,6 | -7,2 |

| Dívida Líquida do Setor Público | 54,7 | 61,4 | 55,8 | 57,1 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 86,9 | 78,3 | 72,3 | 74,3 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 19,8 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | -2,0 |

| Serviços | 0,8 | -5,0 | 4,2 | 3,7 | 2,0 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 2,5 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,055 | 638,133 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,018 | 127,599 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 7 | 3 | 2 |

| Indústria | -6 | 0 | 47 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 2 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 0 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 40 |

| TOTAL | 20 | -42 | 144 | 100 | 54 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 4,6 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 5,0 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,6 | 19,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 14,6 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,6 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 44,6 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 5,9 | -3,7 |

| Compras industriais | -2,7 | -5,5 | 31,2 | -0,5 | -8,9 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,7 | -0,7 | -3,0 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,9 | 3,9 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | -0,2 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,4 | -1,0 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,1 | -3,3 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | -3,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Foram modificadas as projeções para o PIB, medidas de Inflação, Taxa de câmbio e Selic. Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | [email protected]

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/