Na Sondagem Industrial do RS de maio, os empresários gaúchos expuseram um quadro de desaquecimento do setor: quedas na produção e no emprego e altas na ociosidade e nos estoques de produtos finais. Quanto as perspectivas para os próximos seis meses, os industriais preveem aumento de demanda (sobretudo a doméstica) mas, sem geração de emprego, cenário que manteve a intensão de investir em nível bastante moderado.

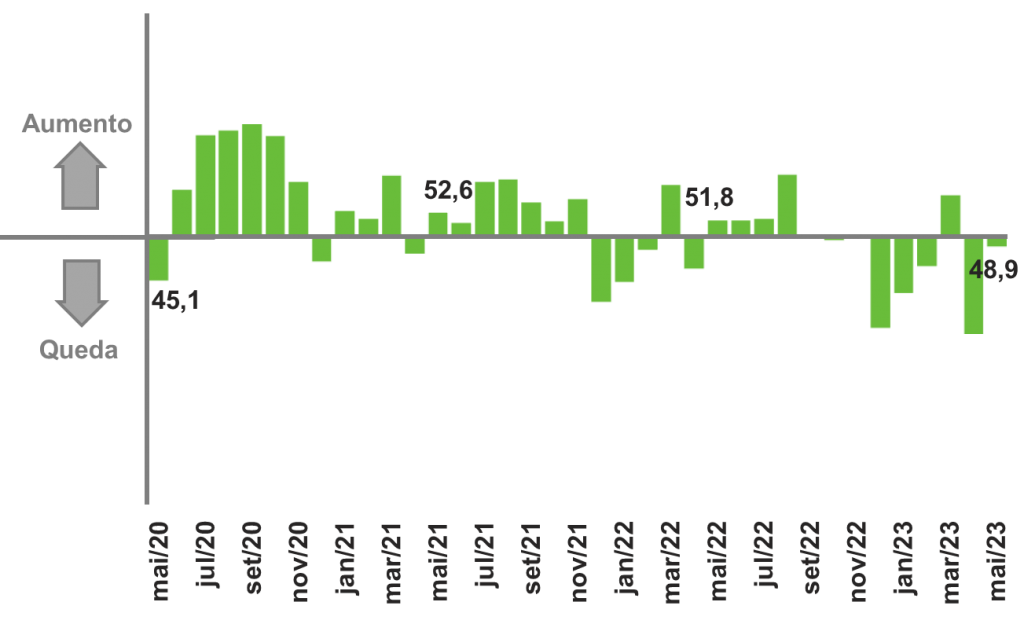

O índice de produção industrial passou de 39,1 em abril para 48,9 pontos em maio, refletindo queda da produção em relação ao mês anterior pelo segundo mês consecutivo, ainda que em nível menos intenso. Desde setembro de 2022, somente em março de 2023, a produção industrial gaúcha cresceu, registrando cinco quedas e três estabilidades nos demais meses. O índice varia de 0 a 100 pontos e valores abaixo de 50 representam queda ante o mês anterior.

Índice de evolução da produção

(Em pontos)

O ciclo de redução da produção repercute no nível de emprego do setor, que manteve a trajetória negativa em maio, com o índice atingindo 47,2 pontos. O índice está abaixo dos 50 pontos desde setembro do ano passado e, de lá para cá, foram sete quedas e uma estabilidade. O baixo nível da atividade industrial gaúcha em maio também reverberou sobre a utilização da capacidade instalada, que apresentou redução no mês, passando de 69,0% para 67,0%, ficando em patamar menor do que a média histórica mensal (68,7%). Da mesma forma, o índice de UCI em relação à usual atingiu 41,7 pontos, confirmando que a indústria gaúcha operou abaixo do normal. Nesse caso, a UCI é normal, na visão dos empresários, quando o índice atinge 50 pontos. Acima disso, significa que o setor está aquecido e abaixo, desaquecido.

Mesmo diante das perdas sucessivas da produção, a indústria gaúcha não consegue evitar o acúmulo de estoques de produtos finais. O índice de evolução mensal registrou 53,6 pontos em maio e o índice de estoques em relação ao planejado, 52,6 pontos. Os valores superiores a 50 mostram, respectivamente, que os estoques cresceram em relação a abril e ficaram acima do planejado pelas empresas em maio. A indústria gaúcha acumula estoques não planejados há vinte meses (desde setembro de 2021).

Índice de estoques em relação ao planejado

(Em pontos)

As expectativas para os próximos seis meses para demanda passaram do campo negativo em maio (49,2 pontos) para o positivo (52,6 pontos) em junho. Valores acima de 50 indicam que os empresários projetam crescimento e abaixo, queda. O otimismo, porém, ficou restrito à demanda doméstica, isso porque os empresários preveem redução das exportações (49,5 pontos), do número de empregados (48,0 pontos) e das compras de matérias-primas (49,1 pontos).

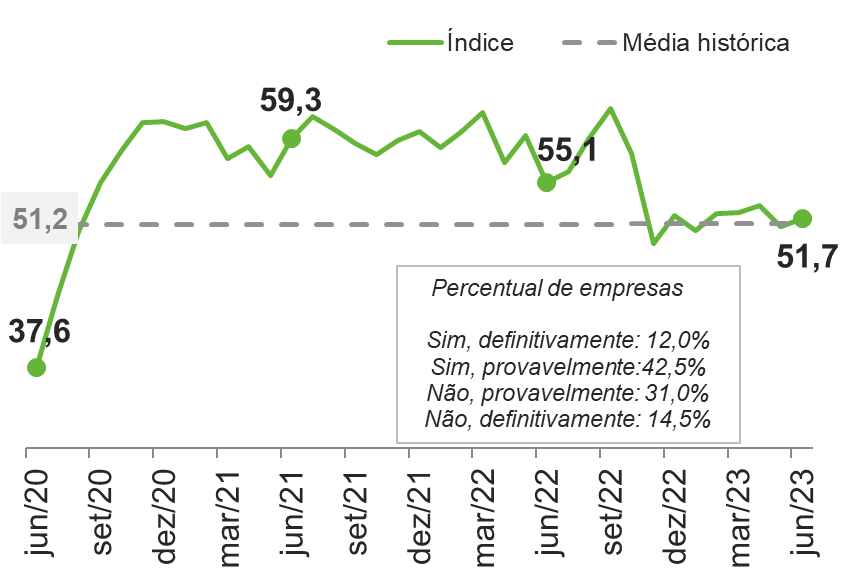

Diante do cenário pouco favorável, a intenção de investir alterou-se modestamente. Na passagem de maio para junho, o índice subiu de 51,0 para 51,7 pontos (pouco acima da média histórica de 51,2 pontos). Em junho, 54,5% dos empresários gaúchos tinham intenção de realizar investimentos nos próximos seis meses.

Índice de intenção de investir nos próximos seis meses

(Em pontos)

Espiral Preço-Salário e os próximos passos do FED

No final do ano de 2022 e início de 2023 um temor recorrente das autoridades monetárias era referente à Espiral Preço-Salários. Esse fenômeno ocorre quando a pressão nos preços começa a adquirir caráter inercial, isto é, quando esta passa a ser consistentemente prevista em valores cada vez mais altos. Com expectativa de inflação mais alta, a força de trabalho passa a demandar maiores salários o que, por sua vez, pressiona os custos das firmas que aumenta os preços dos produtos finais e, por fim, pressiona ainda mais as expectativas inflacionárias. Embora esse fenômeno possa suscitar a lembrança do período pré Plano Real, devemos salientar que, diferentemente desse, os salários não são corrigidos devido a uma regra burocraticamente estabelecida, isto é, a pressão salarial deve-se às expectativas formadas pelos agentes de mercado e não necessariamente a regras de ajustes salariais estabelecidas em lei.

O fenômeno é possível em situações nas quais o mercado de trabalho está bastante aquecido e os preços estão sob descontrole, em especial os preços das mercadorias mais consumidas pelo grande público, aqui refere-se a bens de consumo final como alimentos, combustíveis e etc. O grande desafio dos bancos centrais à época, em especial o Federal Reserve Bank, BC dos EUA, era controlar as expectativas de inflação e desaquecer o mercado de trabalho de modo a evitar o encadeamento da espiral. Os últimos dados trazem notícias animadoras, começando pelos dados de inflação ao consumidor, acumulado em 12 meses, o índice apresenta trajetória declinante desde junho de 2022, onde atingiu o pico de 9%, chegando ao patamar de 4% em maio de 2023, abaixo das expetativas de mercado que apontavam 4,1%. Entre os principais itens de influência no bom número da inflação, destaca-se o menor passo de crescimento dos preços de produtos alimentícios que avançaram 6,7% (frente ao avanço de 7,7% registrado em abril).

Quanto ao mercado de trabalho, a economia dos EUA apresentou um aumento de 209 mil vagas de trabalhos em junho de 2023, abaixo das expectativas de mercado de 225 mil. Vale destacar que essa criação de postos de trabalho foi a menor desde dezembro de 2020. Os setores com maiores incrementos na quantidade de pessoas empregados referem-se aos ligados ao Governo (+60 mil), Saúde (+41 mil), Assistência social (+24 mil) e Construção (+23 mil).

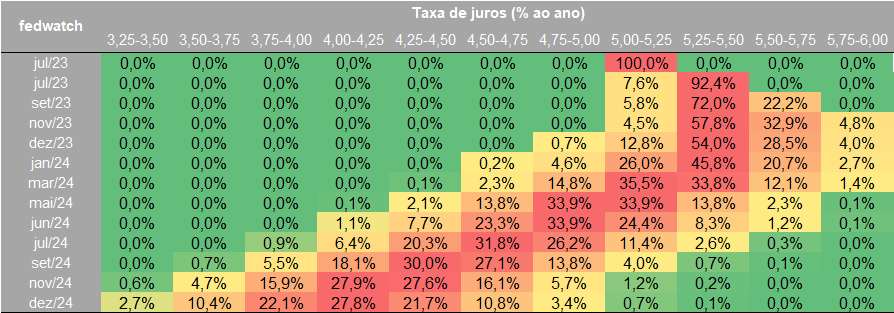

De maneira geral, dados os bons resultados da inflação, um mercado de trabalho ainda em crescimento, mas avançando abaixo das expectativas, não se projetam mais riscos elevados para um Espiral Preço-Salários, como temido no passado. Em especial, os números do mercado de trabalho não abrem porta para aumentos maiores nas taxas de juros dos EUA, mas sugerem que os juros fiquem elevados por um período longo para a continuidade da desinflação. Abaixo pode-se ver um mapa de calor mostrando as probabilidades de taxas de juros por reunião.

Na tabela mostra-se a trajetória da taxa com maior probabilidade de ocorrer. No presente momento, onde estamos, a taxa encontra-se entre 5 e 5,25% ao ano. No final desse mês, haverá uma nova reunião na qual o mercado aponta um incremento na taxa para 5,25-5,5%, com probabilidade de 92,4%. Os juros devem começar a cair em maio de 2024, na economia americana. Essas probabilidades estão sujeitas às percepções dos agentes de mercado quanto à economia dos EUA, podendo mudar conforme novas informações ficam disponíveis.

Mapa de calor: probabilidades para trajetória das taxas de juros dos EUA

Promessas de Ano Novo em julho: Meta Contínua vs Meta Calendário

O histórico da implantação de uma meta para a inflação no Brasil remonta ao início dos anos 90, pois para compreender a utilização do instrumento é importante contextualizar o que levou o País a adotá-lo. Em 1994, após muitos planos econômicos fracassados, inicia-se o que ficou conhecido como Plano Real. Inicialmente tentou-se fazer uma paridade cambial para conter a hiperinflação que assolava o país na época. Diferentemente da paridade utilizada pela Argentina, vide Informe n°24, a paridade era utilizada usando-se uma triangulação: 1 Real era igual a 1 Unidade Real de Valor que era igual a 1 Dólar, desse modo evitava-se um risco de dolarização. Depois disso, o Brasil passou por uma política de bandas cambiais: o Dólar iria aumentar ou cair em uma determinada porcentagem a cada ano dentro de limites pré-definidos. Caso houvesse valorização, ou desvalorização, de modo à taxa sair das bandas pré-estabelecidas, o governo interviria no mercado de câmbio comprando ou vendendo. O ponto de inflexão ocorreu em 1999. No período, o Brasil apresentava baixas reservas e, com o FMI batendo à porta, o governo não conseguiria intervir no mercado de câmbio para manter as bandas cambiais. Nessa crise cambial, o Real se desvalorizou de maneira abrupta. O Brasil comprometeu-se com o que ficou conhecido como tripé-macroeconômico: i) Câmbio Flutuante, ii) Meta de Inflação e iii) Superavit Primário.

Quanto a um dos principais pilares, a Meta de Inflação, iniciou em 1999 com meta de 8% ao ano, com bandas de 2 p.p. para cima ou para baixo e estipulou-se que nos anos de 2000 e 2001 as metas seriam de 6% e 4% ao ano. Desse modo, mostrando ao mercado em geral quais seriam as metas a serem perseguidas para os próximos anos de maneira explícita. Em 2002 a meta ficaria em torno de 3,5% ao ano, conforme estimulado no ano de 2000, e em 3,25% em 2003, conforme o combinado em 2001. Nesse período houve a primeira alteração para cima da meta, de 3,25% para 4% ao ano. As metas dos anos posteriores também sofreriam alterações com valores mais altos até 2004 quando atingiu o valor de 5,5%. A partir de 2005 a meta ficou estacionada em 4,5% ao ano até 2018. A partir desse ano, a meta cairia em 0,25 p.p. a cada ano até o presente momento (3,25% ao ano para 2023 e 3% para os próximos 3 anos). Pela resolução CMN n° 5.091, a Meta de para 2026, a última disponível no site do BC, está estipulada em 3%. Até 2026, portanto, o Brasil trabalhará com a política de Ano Calendário. Isto é, até o final do ano a Meta é conhecida e está estabelecida. Para 2023 a meta é de 3,25% com banda de 1,5 p.p., as expectativas do boletim Focus apontam 4,95% até o final do ano, fora da banda superior. Sempre que as bandas não são cumpridas o BC escreve uma carta aberta justificando o porquê de não ter conseguido cumpri-la.

Vale destacar as vantagens de se ter uma Meta Calendário, antes que se discuta a Meta Contínua. O ponto principal é: há uma data fixa. O ponto final ajuda a sinalizar aos agentes de mercado a data limite, a partir da qual ponto não se pode mais prospectar melhora ou piora. Esse tipo de meta sinaliza, com mais facilidade, fracasso e vitória; melhorando, assim, a credibilidade da autoridade monetária.

Quanto à Meta Contínua, o BC ainda não regulamentou o horizonte de cumprimento, que deve variar entre 12 e 24 meses. A vantagem é evitar choques muito fortes nos juros quando há choques no sistema econômico, como ocorrido no período pandêmico com a disrupção das cadeias de suprimentos, ou períodos em que, com a falta de autonomia do Banco Central, usava-se de discricionariedades para chegar à meta do ano. Permitindo, de certa maneira, um pouso mais suave do sistema. Ora, de maneira efetiva, o BC já tem feito isso. É importante frisar que, com frequência, a autoridade monetária utiliza a inflação prospectada um ano à frente para justificar a tomada de decisão da hoje. Logo, essa política prospectiva, permitida pela Meta Contínua, já está, efetivamente, sendo feita.

Um dos principais riscos, associados à nova configuração, é quanto à falta de rigidez. Não há uma data fixa na qual a inflação deva chegar para ser considerada controlada dentro do horizonte de um ano. De maneira contínua, a rigidez monetária, que antes era necessária para o cumprimento da meta, agora foi flexibilizada. Metas claras, rígidas e determinadas são mais fáceis de serem alcançadas do que metas de Ano Novo. Se a meta nunca chegar, sem data calendário, corre-se risco de se ter política fiscal mais frouxa sempre que a taxa de inflação ficar em patamar mais confortável. Desse modo, colocando a taxa longa de juros sob estresse, acima daquilo que seria possível caso houvesse uma meta rígida, fixa e clara.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 11,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 0,8 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 1,4 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 2,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,576 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,015 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | 1,6 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 5,1 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 5,3 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | -0,1 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 1,2 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 1,1 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 65 | 15 |

| Indústria | 97 | 149 | 722 | 446 | 129 |

| Indústria de Transformação | 13 | 48 | 440 | 217 | 63 |

| Construção | 71 | 97 | 245 | 194 | 58 |

| Extrativa e SIUP4 | 13 | 3 | 37 | 35 | 8 |

| Serviços | 534 | -378 | 1.909 | 1.527 | 406 |

| TOTAL | 644 | -193 | 2.777 | 2.038 | 550 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 8,5 |

| Média do ano | 12,0 | 13,8 | 13,2 | 9,3 | 8,8 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 276,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 220,0 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 56,0 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 12,00 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | -3,4 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 5,05 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,4 | 0,8 | 1,3 | -1,4 |

| Juros Nominais | -5,0 | -4,2 | -5,2 | -6,0 | -6,6 |

| Resultado Nominal | -5,8 | -13,6 | -4,4 | -4,7 | -8,0 |

| Dívida Líquida do Setor Público | 54,7 | 62,5 | 57,3 | 57,5 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 88,6 | 80,3 | 73,5 | 79,9 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 38,7 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | 1,2 |

| Serviços | 0,8 | -5,0 | 4,1 | 3,7 | 1,5 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 5,0 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,968 | 659,929 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,195 | 125,299 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 4 | 4 | 1 |

| Indústria | -6 | 0 | 48 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 3 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 1 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 24 |

| TOTAL | 20 | -43 | 141 | 101 | 38 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 6,0 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 6,2 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,4 | 18,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 13,5 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,4 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 45,0 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 6,1 | 3,4 |

| Compras industriais | -2,7 | -5,5 | 31,2 | 2,7 | 2,1 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,6 | -1,1 | 0,7 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,8 | 3,3 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | 1,6 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,3 | 2,5 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,7 | 2,1 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | 1,4 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Alteramos a previsão para o PIB. Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | economia@fiergs.org.br

-

BAIXAR

Download da publicação completa