Segundo a Sondagem Industrial do RS, pesquisa de opinião empresarial realizada mensalmente pela FIERGS, o ciclo negativo que se instalou na indústria gaúcha no último trimestre de 2022 e se estendeu ao longo de todo 2023 não deu sinais de reversão em dezembro. O ano terminou com quedas na produção e no emprego, aumento na ociosidade e acúmulo, ainda que menor, de estoques. As principais causas, na avaliação dos empresários, seguem as mesmas: demanda interna insuficiente, elevada carga tributária e juros altos. Os empresários, contudo, voltaram a ficar otimistas no início de 2024, projetando crescimento da demanda, inclusive, das exportações, e do emprego, além de maior disposição para investir nos próximos seis meses.

O índice de produção da indústria gaúcha registrou 39,6 pontos no último mês do ano passado. Em uma escala de zero a 100, o valor ficou abaixo dos 50 pontos, o que indica queda da produção em relação a novembro, e abaixo da média histórica do mês (41,2 pontos), mostrando que o desempenho foi pior que o esperado. Com essa, foram nove quedas da produção e três altas mensais ao longo de 2023.

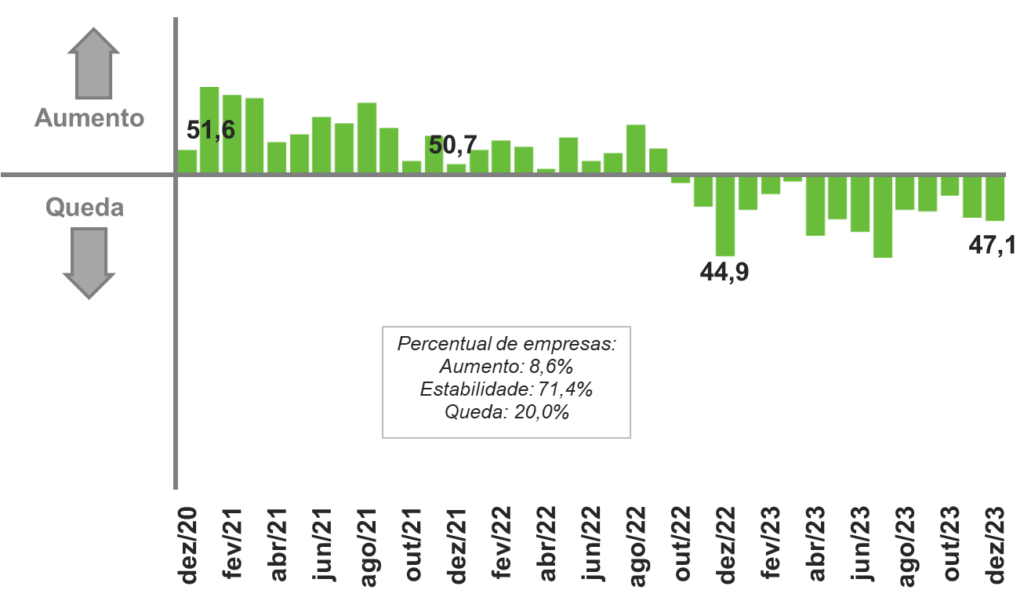

O quadro adverso à produção segue impactando o emprego da indústria gaúcha, que manteve a trajetória negativa em dezembro, completando quinze meses de quedas ininterruptas. Medido da mesma forma que a produção, o índice do número de empregados de dezembro foi de 47,1 pontos, resultado em linha com o previsto para mês, que tem como média histórica 47,2 pontos.

Índice de evolução mensal do emprego

(Em pontos)

Em mais um sinal de desaquecimento, a utilização da capacidade instalada (UCI) ficou em 66,0% em dezembro de 2023, uma redução de 4,0 p.p. ante novembro e 1,8 p.p. menor que a média histórica do mês. O índice de UCI em relação ao usual, que considera a patamar comum para o mês, atingiu em 40,8 pontos no último mês do ano. O valor mostra que a UCI ficou bem abaixo do normal – dado pelos 50 pontos – e ainda mais distante do que estava em novembro (42,8 pontos).

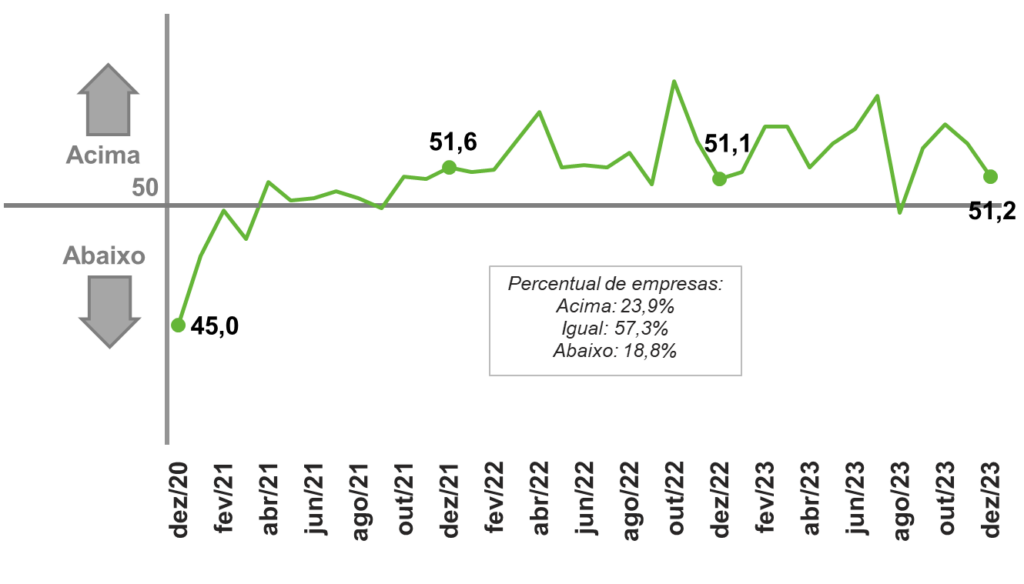

Notícia positiva da Sondagem de dezembro é que a menor produção levou à queda nos estoques de produtos finais pela primeira vez desde janeiro de 2023: o índice de evolução dos estoques registrou 48,3 pontos. A redução aproximou, mas não foi suficiente para levá-los aos níveis desejados pelas empresas, conforme revelou o índice de estoques em relação ao planejado, que caiu de 52,6 para 51,2 pontos, mas permaneceu acima dos 50 pontos.

Índice de estoques em relação ao planejado

(Em pontos)

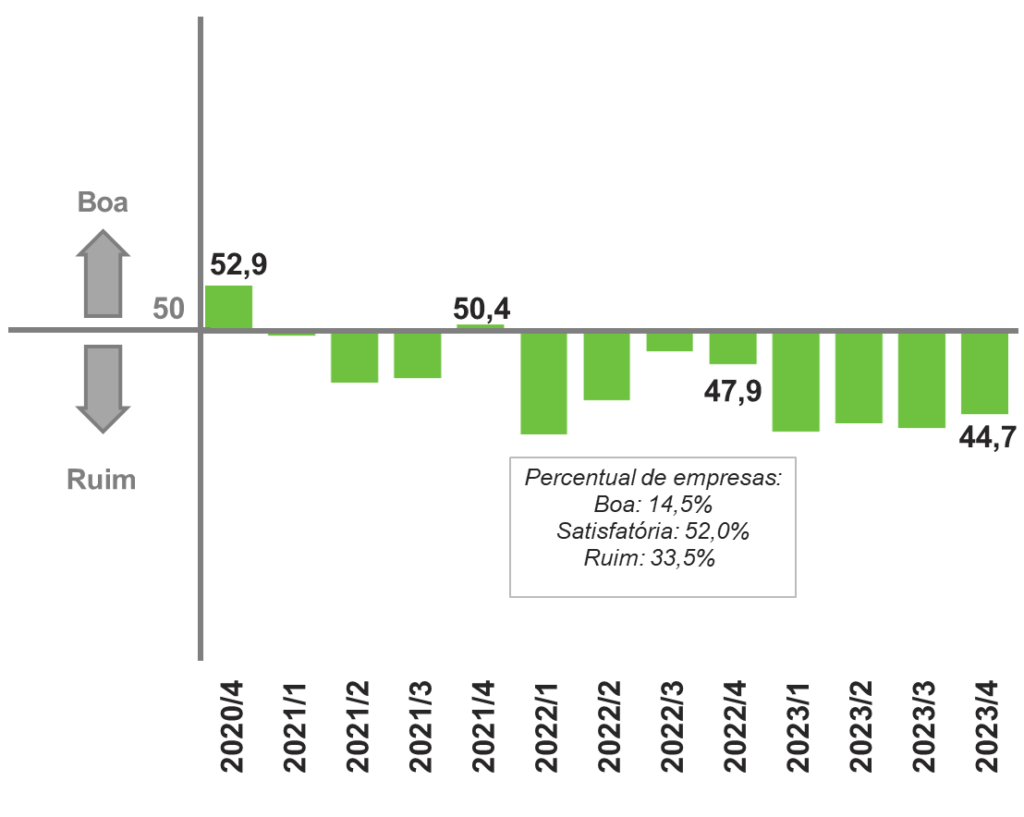

A Sondagem, no bloco relativo às condições financeiras no último trimestre de 2024, mostrou ainda um alívio na situação financeira das empresas na passagem do terceiro para o quarto trimestre do ano passado. O índice de satisfação com as condições financeiras subiu de 49,2 para 51,7 pontos, mostrando que os empresários gaúchos passaram a avaliá-las como satisfatórias. Com relação à margem de lucro operacional, porém, a insatisfação permanece, ainda que menor, conforme mostra o aumento do índice de 43,8 para 44,7 pontos no período. Os índices variam de zero a 100 pontos, acima (abaixo) de 50 indicam (in) satisfação.

Paralelamente, as empresas gaúchas revelaram condições de crédito menos adversas no quarto trimestre de 2023. O índice de acesso ao crédito alcançou 44,5 pontos, o maior valor desde último trimestre de 2020, 3,1 pontos acima do terceiro trimestre de 2023. O valor do índice (abaixo de 50) e a alta indicam que a dificuldade de acesso ao crédito persiste, mas diminuiu. Em relação ao preço das matérias-primas, o índice de preço médio ficou em 53,5 pontos no último trimestre de 2023, o que denota aumento dos preços em relação ao trimestre anterior, após dois trimestres seguidos de quedas.

Índice de satisfação com a margem de lucro

(Em pontos)

Ainda no bloco trimestral, a Sondagem revelou que a demanda interna insuficiente, a elevada carga tributária e as taxas de juros iniciaram e terminaram o ano como os três principais fatores que limitaram o desempenho das empresas em 2023. Os três itens ocupam as primeiras posições do ranking de problemas enfrentados desde o 3º trimestre de 2022, quando a indústria equacionou os gargalos nas cadeias de suprimento provocados pela pandemia.

A demanda interna insuficiente foi o maior obstáculo nos quatro trimestres de 2023, mas recebeu no último, o menor percentual de respostas: 39,4% das empresas (4,7 p.p. abaixo do anterior). A elevada carga tributária foi escolhida por 32,0% das empresas ante 33,0% do trimestre anterior. As taxas de juros elevadas registraram 26,3% das citações das empresas, o menor patamar desde o primeiro trimestre de 2022 e 2,1 p.p. menor do que o observado no terceiro trimestre.

A insegurança jurídica foi o quarto maior problema enfrentado pela indústria gaúcha no último trimestre do ano, assinalada por 17,2% das empresas. Vale ressaltar que esse foi o maior percentual já registrado, superando o pico anterior de 15,2% do terceiro trimestre e, de longe, a média histórica de 7,3%. A relevância da insegurança jurídica como obstáculo começou a crescer no terceiro trimestre de 2022. A média histórica de citações até então era de 5,8%, passando para 14,9% nos trimestres seguintes até aqui.

Principais problemas enfrentados do trimestre

(% de respostas)

| Trimestre | ||

|---|---|---|

| 3º/2023 | 4º/2023 | |

| Demanda interna insuficiente | 44,2% | 39,4% |

| Elevada carga tributária | 33,0% | 32,0% |

| Taxas de juros elevadas | 28,4% | 26,3% |

| Insegurança jurídica | 15,2% | 17,7% |

| Competição desleal | 11,7% | 16,6% |

| Demanda externa insuficiente | 17,8% | 15,4% |

| Falta ou alto custo de trabalhador qualificado | 17,8% | 14,9% |

| Burocracia excessiva | 16,2% | 14,9% |

| Inadimplência dos clientes | 14,7% | 13,7% |

| Falta de capital de giro | 14,2% | 13,7% |

| Falta ou alto custo da matéria-prima | 7,1% | 12,6% |

| Competição com importados | 11,7% | 10,3% |

| Falta ou alto custo de energia | 4,1% | 7,4% |

| Dificuldades na logística de transporte | 4,1% | 6,9% |

| Falta de financiamento de longo prazo | 7,6% | 6,9% |

| Taxa de câmbio | 8,1% | 5,7% |

| Nenhum | 4,1% | 3,4% |

| Outros | 4,1% | 2,3% |

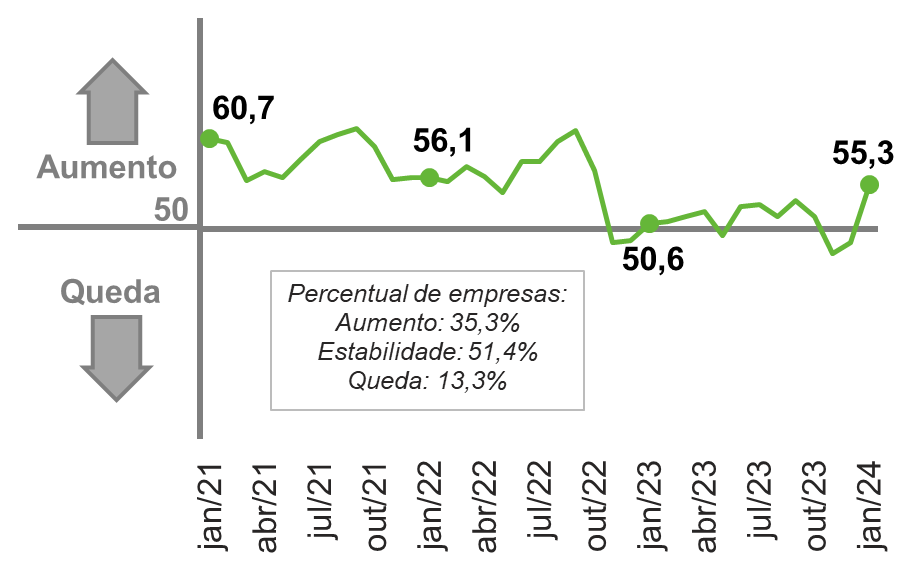

Se o cenário em dezembro de 2023 ainda era bastante desfavorável, em janeiro de 2024, os empresários gaúchos voltaram a projetar crescimento da demanda nos próximos seis meses. De fato, a melhor notícia da Sondagem foram o retorno de todos os índices de expectativas ao campo positivo, exibindo os maiores valores desde outubro de 2022. O índice de demanda cresceu de 48,4 em dezembro para 55,3 pontos em janeiro e o de exportações, de 49,8 para 54,0 pontos. Os índices variam de zero a 100 pontos, sendo que acima de 50 indicam expectativas de crescimento. Com a projeção otimista para a demanda, a indústria planeja aumentar o emprego (51,2 pontos), o que não ocorria desde março de 2023, e as compras de matérias-primas (54,9 pontos).

O maior otimismo aumentou a disposição de investir da indústria gaúcha no primeiro mês de 2024. O índice de intenção de investir cresceu de 53,8 para 55,1 pontos na virada do ano, também o maior índice desde outubro de 2022 (57,9 pontos) e acima da média histórica de 51,3 pontos. Em janeiro de 2024, 59,0% dos empresários gaúchos exibiam disposição de investir nos seis meses seguintes.

Índice de expectativas da demanda

(Em pontos)

Indústria gaúcha recuperou a confiança

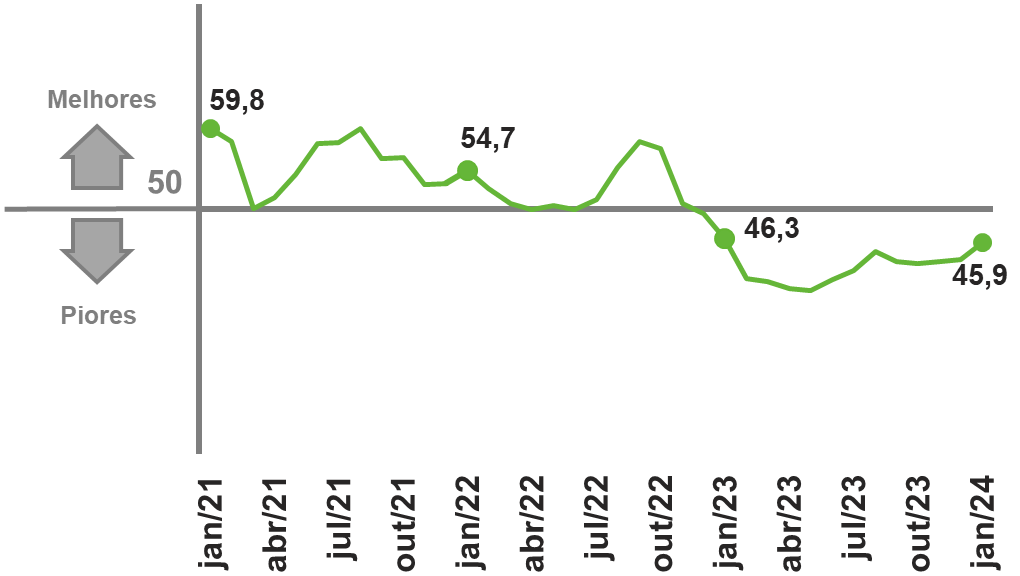

O Índice de Confiança do Empresário Industrial (ICEI/RS) cresceu 2,9 pontos na virada do ano, de 48,1 para 51,0, e superou, pela primeira vez desde outubro de 2022, a linha divisória dos 50 pontos, que separam a ausência (quando abaixo) da presença (quando acima) de confiança. Também foi a maior alta desde setembro de 2022 (3,3 pontos). Com isso, o setor interrompeu o segundo maior ciclo de falta de confiança (14 meses) já apurado, que durou a metade do primeiro (27 meses de 2014 a 2016).

Índice de Confiança do Empresário Industrial do RS

O ICEI/RS é formado pelos Índices de Condições Atuais e de Expectativas. Cada um por sua vez, é composto por outros dois relativos à economia brasileira e à própria empresa, sendo que todos cresceram em janeiro, os referentes ao cenário econômico, porém, seguiram no terreno negativo (abaixo dos 50 pontos).

O Índice de Condições Atuais cresceu de 43,8 em dezembro para 45,9 pontos em janeiro. O valor continuou abaixo dos 50 pontos e, portanto, manteve a sinalização de piora nos últimos seis meses. Entretanto, o movimento levemente ascendente indica que a percepção negativa foi menos intensa e disseminada do que em dezembro. O Índice de Condições Atuais da Economia Brasileira subiu de 38,5 para 43,0 pontos no período, mas, da mesma forma, seguiu abaixo dos 50 pontos, mantendo o menor valor entre todos os índices. O ano iniciou com 35,3% dos empresários gaúchos percebendo piora nas condições da economia nacional e 12,1%, melhora. Eram, respectivamente, 46,3% e 9,6% no final do ano passado. As condições das empresas também seguem piorando em janeiro de 2024, mas o índice que as medem também aumentou para 47,3 pontos, de 46,4 em dezembro de 2023.

Condições Atuais

(Em relação aos últimos seis meses)

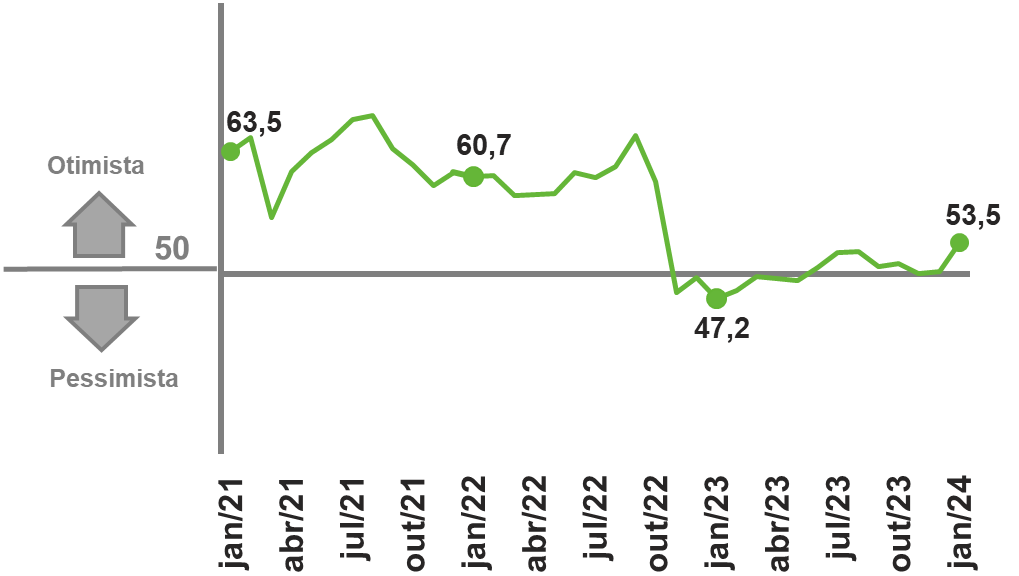

A indústria gaúcha começou o ano exibindo perspectivas positivas para o primeiro semestre de 2024. O Índice de Expectativas aumentou de 50,2 em dezembro para 53,5 pontos em janeiro. É o maior valor desde outubro de 2022 e quanto mais acima da linha divisória dos 50 pontos, maior e mais disseminado é o otimismo entre os empresários. As perspectivas positivas, porém, não se aplicam à economia brasileira. O Índice de Expectativas da Economia Brasileira cresceu 4,8 pontos (maior alta desde abril de 2021), para 47,5. Porém, o valor abaixo de 50,0 pontos ainda denota pessimismo, que ficou menor e menos disseminado entre os empresários em janeiro na comparação com dezembro. De fato, o percentual de empresários pessimistas com a economia brasileira caiu de 33,5% para 27,7% na virada do ano, enquanto o de otimistas cresceu de 14,4% para 21,4%. Nesse sentido, as expectativas positivas seguem restritas ao futuro das empresas: o Índice de Expectativas das Empresas atingiu 56,5 pontos em janeiro, sendo o maior desde outubro de 2022 (2,5 acima de dezembro) e o componente que sustenta o ICEI/RS acima dos 50 pontos em janeiro.

Expectativas

(Para os próximos seis meses)

A volta da confiança no início de 2024, após um longo período de ausência, deriva da percepção de melhora relativa da economia brasileira, principalmente, da redução dos juros e da inflação e, no âmbito regional, da amenização dos fenômenos climáticos e da retirada do projeto de elevação do ICMS. Portanto, na avaliação dos empresários, o cenário evoluiu se comparado às adversidades recentes, mas a política fiscal mantém as incertezas em níveis elevados, juntamente com as indefinições sobre o cumprimento das metas do “novo arcabouço fiscal” e a Reforma Tributária.

Nesse contexto, apesar da volta, a confiança em janeiro é muito baixa (muito perto dos 50 pontos), e bem distante dos patamares de setembro de 2022 (62,9 pontos), quando iniciou a tendência negativa. Lembrando ainda que, historicamente, os dois primeiros meses são os que exibem o maior patamar do ICEI/RS no ano. De qualquer forma, a presença de confiança sugere uma melhora relativa no desempenho do setor, mais para uma estabilização, ainda distante de sinalizar uma retomada vigorosa e/ou uma recuperação das perdas de 2023 no curto prazo.

Por fim, vale destacar que a pesquisa foi realizada entre os dias 2 e 16 de janeiro, portanto, antes da divulgação do plano Nova Indústria Brasil pelo governo federal, que ocorreu no dia 22 de janeiro.

Expectativas para a taxa de câmbio: desdobramentos e influências

A dinâmica de apreciação/depreciação cambial depende de muitos canais de propagação. Dentre os principais, o de expectativas mostra-se como um dos mais importantes e, talvez, um dos mais incompreendidos. Nesse informe trataremos especificamente sobre o efeito que as expectativas de câmbio têm sobre a taxa no momento corrente e, além disso, exemplifica-se qual o principal fator macroeconômico que influencia a expectativa de apreciação.

As expectativas funcionam da seguinte forma: os investidores estrangeiros aportam no Brasil com o intuito de recuperar seu dinheiro quando suas aplicações melhorarem. Em algum período no futuro, portanto, o capital inicial e o rendimento terão que ser convertidos na moeda do investidor. Desse modo, com a apreciação do Real, o investidor terá um ganho; e com a depreciação uma perda. As expectativas com relação à taxa de depreciação futura são, por conseguinte, de suma importância para a rentabilidade do investimento que o estrangeiro fará no Brasil.

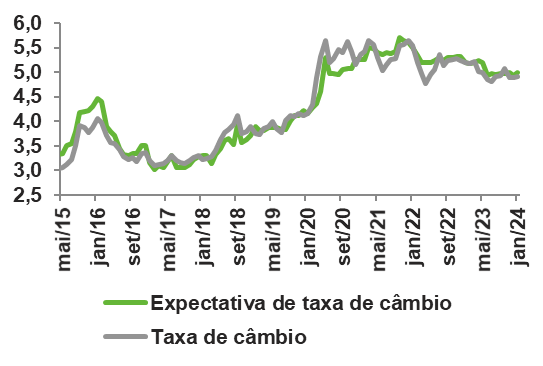

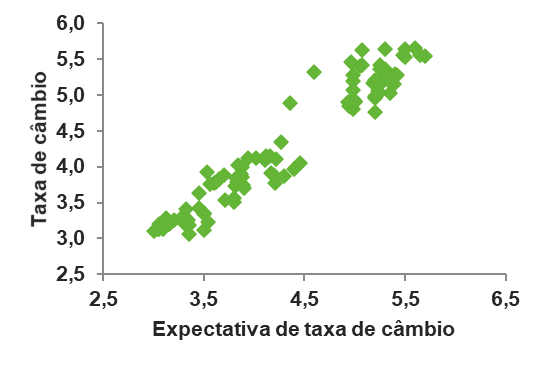

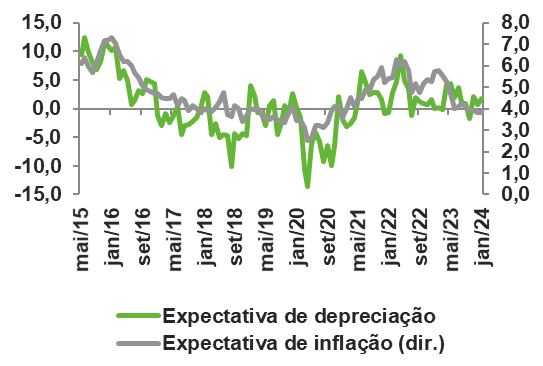

O racional do movimento segue da seguinte maneira: maiores expectativas de depreciação cambial estarão relacionadas diretamente a uma expectativa de câmbio futuro maior, o que afetará a taxa de câmbio hoje de maneira negativa (depreciação). De maneira simples: quanto maior for a expectativa, maior será o seu efeito sobre a cotação do Dólar em termos de Reais. Nos dois gráficos abaixo são apresentados os desenvolvimentos temporais da taxa de câmbio e de sua expectativa para os próximos 12 meses

Relação de longo prazo da taxa de câmbio corrente e sua expectativa

(Em R$/US$)

A teoria da Paridade do Poder de Compra (PPC), em sua forma relativa, postula que alterações nas taxas de inflação nacionais e internacionais determinam mudanças nas taxas de câmbio no longo prazo. Por consequência, espera-se uma taxa de câmbio mais elevada sempre que a inflação interna avança mais rapidamente do que a externa. De maneira semelhante, a inflação esperada tenderá a surtir o mesmo efeito sobre as expectativas de apreciação/depreciação do câmbio. Por meio da PPC, portanto, podemos intuir o comportamento que os agentes de mercado esperam da taxa de câmbio através de suas expectativas de inflação.

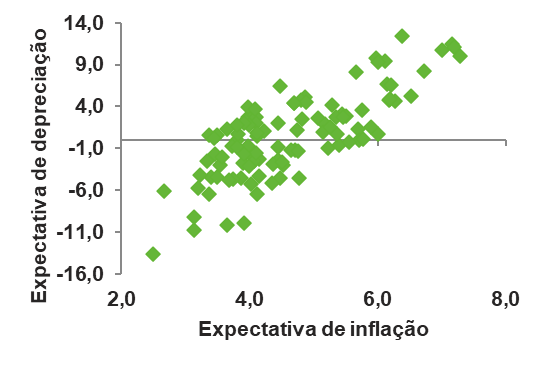

Abaixo há dois gráficos que relacionam a depreciação cambial esperada para os próximos 12 meses e as expectativas de inflação para o mesmo período. Vemos que, efetivamente, há uma relação direta entre as duas variáveis. Isto é, conforme o Boletim Focus aponte inflação mais alta, espera-se um incremento médio proporcional nas expectativas de depreciação cambial.

Expectativas de depreciação e de inflação

(Em %)

Dessa relação, compreende-se o efeito que a ancoragem das expectativas de inflação, realizadas pelo Banco Central brasileiro, têm sobre a taxa de câmbio. O resultado apresentado é de suma importância, pois permite intuir que a estabilização da inflação esperada é compatível com menores taxas de câmbio no período corrente, pelo canal expectacional. Dito de outra forma: quanto maior for a inflação esperada, maior será a taxa de câmbio futura esperada pelos agentes de mercado. Adicionalmente, segundo nossa calibragem, expectativas de inflação próximas a 4,6% para os próximos 12 meses são compatíveis com expectativas de depreciação próximas a zero.

Por fim, a taxa de câmbio esperada tem apresentado papel apreciativo sobre a divisa brasileira nos últimos meses, estando em linha com expectativas de inflação mais baixas e em trajetória decrescente. De jan/23 a jan/24 houve uma queda significativa na inflação esperada pelo mercado para os próximos 12 meses, saindo de 5,7% para 3,8%. Essa trajetória pode se inverter caso haja maior estresse nas contas públicas, de maneira a sinalizar ao mercado um descontrole nos gastos maior do que o já precificado.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 4,2 | 0,0 | -1,7 | 14,5 | 0,5 |

| Indústria | -3,0 | 5,0 | 1,6 | 1,2 | 1,3 |

| Serviços | -3,7 | 4,8 | 4,2 | 2,0 | 1,7 |

| Total | -3,3 | 4,8 | 2,9 | 2,8 | 1,5 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 7,610 | 9,012 | 9,915 | 10,662 | 11,265 |

| Em US$2 | 1,476 | 1,670 | 1,920 | 2,131 | 2,251 |

Inflação (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| IGP-M | 23,1 | 17,8 | 5,5 | -3,2 | 4,0 |

| INPC | 5,4 | 10,2 | 5,9 | 3,7 | 4,1 |

| IPCA | 4,5 | 10,1 | 5,8 | 4,6 | 4,1 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -3,4 | 1,0 | -3,2 | 6,1 | 1,7 |

| Transformação | -4,6 | 4,3 | -0,4 | -1,0 | 1,1 |

| Indústria Total3 | -4,5 | 3,9 | -0,7 | 0,3 | 1,4 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 37 | 146 | 64 | 48 | 30 |

| Indústria | 149 | 719 | 442 | 359 | 221 |

| Indústria de Transformação | 48 | 439 | 215 | 177 | 109 |

| Construção | 97 | 245 | 193 | 160 | 99 |

| Extrativa e SIUP4 | 3 | 36 | 35 | 22 | 13 |

| Serviços | -378 | 1.912 | 1.515 | 1.148 | 706 |

| Total | -193 | 2.778 | 2.021 | 1.555 | 956 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 14,2 | 11,1 | 7,9 | 7,5 | 7,6 |

| Média do ano | 13,8 | 9,3 | 9,3 | 8,0 | 7,9 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Exportações | 209,2 | 280,8 | 334,1 | 334,7 | 336,8 |

| Importações | 158,8 | 219,4 | 272,6 | 240,8 | 241,6 |

| Balança Comercial | 50,4 | 61,4 | 61,5 | 98,8 | 95,2 |

Moeda e Juros

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 2,00 | 9,25 | 13,75 | 11,75 | 9,50 |

| Taxa de Câmbio – Final do período (R$/US$) | 5,20 | 5,58 | 5,22 | 5,00 | 5,08 |

Setor Público (% do PIB)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Resultado Primário | -9,2 | 0,7 | 1,3 | -1,1 | -1,2 |

| Juros Nominais | -4,1 | -5,0 | -5,9 | -6,1 | -6,3 |

| Resultado Nominal | -13,3 | -4,3 | -4,6 | -7,3 | -7,5 |

| Dívida Líquida do Setor Público | 61,4 | 55,8 | 57,1 | 60,5 | 64,5 |

| Dívida Bruta do Governo Geral | 86,9 | 78,3 | 72,9 | 74,9 | 79,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | -29,6 | 53,0 | -45,6 | 23,5 | 37,1 |

| Indústria | -6,1 | 8,1 | 1,9 | -4,5 | 1,8 |

| Serviços | -5,0 | 4,4 | 3,6 | 2,2 | 1,5 |

| Total | -7,2 | 9,3 | -5,2 | 2,5 | 4,7 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 470,942 | 581,284 | 594,055 | 636,916 | 694,192 |

| Em US$2 | 91,317 | 107,747 | 115,018 | 127,314 | 138,732 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 1 | 7 | 3 | 1 | 1 |

| Indústria | 0 | 47 | 29 | -5 | 6 |

| Indústria de Transformação | 0 | 43 | 22 | -3 | 5 |

| Construção | 0 | 5 | 7 | -1 | 1 |

| Extrativa e SIUP3 | 0 | -1 | 0 | 0 | 0 |

| Serviços | -43 | 90 | 68 | 46 | 14 |

| Total | -42 | 144 | 100 | 41 | 21 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 8,6 | 8,1 | 4,6 | 5,0 | 5,0 |

| Média do ano | 9,3 | 8,7 | 6,1 | 5,3 | 5,2 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Exportações | 14,1 | 21,1 | 22,6 | 22,3 | 23,0 |

| Indústria de Transformação | 10,4 | 14,4 | 17,7 | 16,8 | 17,1 |

| Importações | 7,6 | 11,7 | 16,0 | 13,8 | 15,4 |

| Balança Comercial | 6,5 | 9,4 | 6,6 | 8,5 | 7,6 |

Arrecadação de ICMS (R$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 36,2 | 45,7 | 43,3 | 44,7 | 46,8 |

Indicadores Industriais (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Faturamento real | -3,1 | 8,9 | 5,9 | -6,8 | 2,1 |

| Compras industriais | -5,5 | 31,2 | -0,5 | -14,8 | 7,5 |

| Utilização da capacidade instalada (em p.p.) | -4,5 | 5,7 | -0,7 | -4,2 | 1,0 |

| Massa salarial real | -9,0 | 5,3 | 10,9 | 2,7 | 0,6 |

| Emprego | -1,9 | 6,7 | 5,9 | -0,8 | 0,2 |

| Horas trabalhadas na produção | -5,5 | 15,2 | 8,4 | -2,4 | 1,5 |

| Índice de Desempenho Industrial – IDI/RS | -4,7 | 12,9 | 4,1 | -4,7 | 2,8 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Produção Física Industrial4 (% a.a.) | -5,5 | 9,0 | 1,1 | -4,4 | 2,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Foram adicionados os valores observados de 2023 para as variáveis que compõem o Setor Externo. Não houve alterações nas projeções de 2024. Economia Gaúcha: Foram adicionados os valores observados de 2023 para as variáveis que compõem o Setor Externo. Não houve alterações nas projeções de 2024. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | [email protected]

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/