Desde meados do ano passado, a economia brasileira entrou em processo mais forte de desaceleração, com alguns indicadores crescendo menos do que se via até então e outros apresentando queda. Na Indústria, conforme divulgou recentemente pelo IBGE, a quantidade produzida teve crescimento nulo na passagem de novembro para dezembro, fechando o segundo semestre com queda de 0,1% em relação ao primeiro, ambas comparações feitas na série com ajuste sazonal. No total de 2022, a produção foi 0,7% menor em relação ao ano anterior.

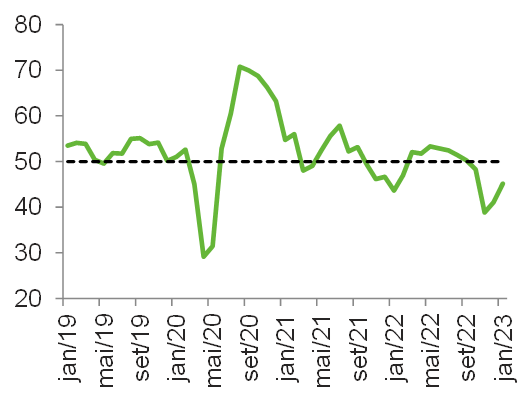

As primeiras informações sobre a atividade industrial relativas a 2023 continuam apontando na mesma direção, conforme os dados de PMI calculados pela S&P Global. A pesquisa é feita com executivos encarregados por compras e os resultados são divulgados em formato de índice de difusão – que variam de 0 a 100 pontos – , onde valores acima de 50 pontos indicam aumento em relação ao mês anterior, e abaixo de 50 indicam queda. O índice geral (PMI) é uma média ponderada obtida a partir dos cinco índices seguintes: Novos Pedidos (30%), Produção (25%), Emprego (20%), Prazo de Entrega dos Fornecedores (15%) e Estoques de Insumos (10%).

Em janeiro, o índice PMI para o setor industrial do Brasil foi de 47,5 pontos, uma alta em relação ao indicador de dezembro (44,2 pontos), mas ainda representando queda da atividade por estar abaixo dos 50 pontos. Aliás, foi o terceiro mês consecutivo de retração, após oito meses de alta entre março e outubro de 2022. Chama atenção que o indicador de Novos Pedidos, o principal componente do índice geral, encontra-se em terreno negativo há quatro meses, após ficar sete meses em alta, o que sugere continuidade da baixa atividade no curto prazo. No mesmo sentido, os índices de Produção (47,2 pontos), Emprego (49,5 pontos) e Estoque de Insumos (49,2 pontos) completaram o terceiro mês de retração em janeiro.

Por outro lado, uma notícia positiva vem do indicador de Prazo de Entrega dos Fornecedores, que atingiu 51,2 pontos em janeiro e está há três meses acima dos 50 pontos, após 38 meses consecutivos indicando atraso nas entregas (abaixo dos 50 pontos). O resultado reflete a normalização das cadeias de suprimentos, um dos principais problemas enfrentados pelas indústrias desde o início da pandemia.

Portanto, para o setor industrial, a virada do ano calendário carregou consigo a continuidade do cenário desafiador visto no final de 2022, o qual está carregado de incertezas quanto ao cenário interno e externo, bem como seus efeitos sobre a diminuição da demanda. Ademais, os efeitos defasados da elevação da taxa de juros começam a aparecer com mais força, trazendo dificuldades de acesso e tornando o crédito mais caro, seja para investimento ou para capital de giro.

PMI – Indústria do Brasil

(Índice de difusão: 50 = ausência de mudanças | Com ajuste sazonal)

Novos Pedidos – Indústria do Brasil

(Índice de difusão: 50 = ausência de mudanças | Com ajuste sazonal)

Prazo de Entrega dos Fornecedores – Indústria do Brasil

(Índice de difusão: 50 = ausência de mudanças | Com ajuste sazonal)

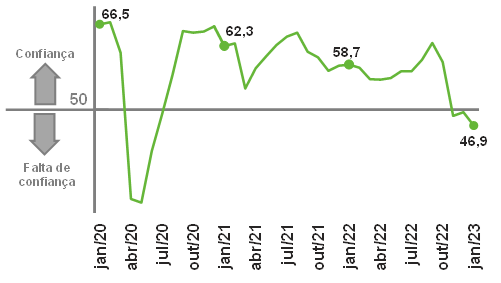

Indústria gaúcha vê piora no cenário econômico nacional em fevereiro

O Índice de Confiança do Empresário Industrial gaúcho (ICEI/RS), divulgado pela FIERGS, atingiu 45,9 pontos em fevereiro de 2023, uma perda de 1,0 ante janeiro e de 17,0 pontos nos últimos cinco meses. Apenas em julho de 2005, janeiro de 2009, entre junho de 2014 e maio de 2016 e entre abril e junho de 2020, todos momentos de crises agudas, foram registrados níveis menores, mostrando que a falta de confiança atual é intensa e disseminada.

O ICEI/RS varia de 0 a 100 pontos, sendo que os 50 separam a presença da ausência de confiança e é composto pelos Índices de Condições Atuais e de Expectativas, que medem a percepção da indústria sobre a economia brasileira e a própria empresa.

O Índice de Condições Atuais recuou para 41,5 pontos em fevereiro, revelando, abaixo de 50, piora nas condições dos negócios, que foi mais intensa e disseminada do que em janeiro (46,3). Já são 16,7 pontos perdidos desde outubro de 2022. O Índice de Condições da Economia Brasileira mostrou a maior queda no mês, 5,5 pontos, de 41,6 para 36,1. Em fevereiro, 52,1% dos empresários percebiam piora nas condições da economia e apenas 2,6% viam melhora. As condições das empresas também se agravaram, o índice recuou de 48,7 para 44,2 pontos.

Já o Índice de Expectativas para os próximos seis meses subiu de 47,2 em janeiro para 48,1 pontos em fevereiro de 2023. Apesar da alta, o valor, abaixo de 50, ainda indica pessimismo, pressionado pelas perspectivas dos empresários gaúchos para a economia brasileira, cujo índice subiu de 38,0 para 40,7 pontos. Em fevereiro, os percentuais de empresários pessimistas e otimistas com a economia brasileira eram, de 41,2% e de 10,8%, respectivamente. O Índice de Expectativas para as Empresas atingiu 51,8 pontos em fevereiro (mesmo valor de janeiro), indicando uma perspectiva moderadamente positiva para o desempenho das empresas nos próximos seis meses.

Os resultados do ICEI/RS de fevereiro mostraram que é cada vez maior a percepção de deterioração da economia brasileira na indústria gaúcha, que também não vê, diante do elevado nível de incerteza, perspectivas de melhora. Assim, o ICEI/RS de fevereiro é um sinal negativo para o setor industrial gaúcho nos próximos meses, pois a confiança é um fator importante para a produção, o emprego e os investimentos.

Índice de Confiança do Empresário Industrial do RS

(Em pontos)

Quem é o Mercado?

Entre aqueles que questionam o nível da taxa de juros, há os que advogam por uma taxa abaixo do nível atual e que o Mercado tem sido ganancioso ao demandar taxas tão altas. Antes de quaisquer posicionamentos, o que é efetivamente a taxa de juros? E quem é esse tal Mercado de quem tanto se fala?

A taxa utilizada para igualar o consumo futuro ao presente é denominada taxa de desconto. Cada indivíduo tem sua própria taxa. Caso se agregue as taxas de desconto dos indivíduos, tem-se a taxa de desconto geral. Para encontrar essa variável precisa-se de um indivíduo que seja capaz de refletir as principais características das pessoa, chama-se esse indivíduo de Brasileiro. Perguntemos a taxa que ele está disposto a substituir o consumo presente por futuro e a resposta será a taxa de desconto da sociedade.

Se a taxa de desconto for 10%, compreende-se que o Brasileiro está disposto a trocar R$ 10 em bens de hoje por R$ 11 em bens do futuro. O que aconteceria caso fosse oferecido o seguinte contrato: R$ 10 em bens de hoje por R$ 12 bens no final futuro? A relação de troca, oferecida pelo contrato, equivale a uma taxa nominal de 20%; então o Brasileiro seria levado a diminuir seu consumo hoje em favor do consumo futuro. Essa taxa de contrato é a taxa de juros. O indivíduo compara a sua taxa de desconto aos juros e, a partir daí, opta por aumentar ou diminuir seu consumo hoje.

Quanto ao comportamento do BC, se, por um lado, aumenta-se o juro nominal para desaquecer a demanda; por outro, tenta ancorar as expectativas futuras. Atualmente a taxa de juros está em 13,75% e a expectativa de inflação em 5,89% (juro real de 7,86%). Com a taxa de desconto do Brasileiro pairando próximo a 7,5%, há um incentivo (juro real maior do que a taxa de desconto) para se postergar consumo presente em favor de consumo futuro e assim diminuir o descompasso entre o que é ofertado e demandado.

Digamos que o BC baixe a taxa de juros antes de haver controle da inflação. Nesse caso, haveria dois resultados principais: sinalizaria descaso com a inflação (expectativas em alta) e incentivaria o Brasileiro a consumir mais. Embora o BC tenha poder direto sobre o juro nominal, e indireto sobre a inflação, ele não tem poder sobre a taxa de desconto da população, visto essa ser definida a partir do padrão de consumo da sociedade. Os recentes ataques ao Mercado e ao BC baseiam-se na confusão e no desconhecimento. Por um lado, há evidente confusão entre taxa de desconto e taxa nominal e, por outro, ignora-se que o Mercado é, efetivamente, o Brasileiro.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,3 | 3,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,5 | 1,0 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,0 | 0,8 |

| TOTAL | 1,2 | -3,3 | 5,0 | 3,1 | 1,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,708 | 10,314 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,879 | 1,965 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | 4,7 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 5,7 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 5,6 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | -0,1 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 1,2 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 1,1 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 65 | 15 |

| Indústria | 97 | 149 | 721 | 446 | 129 |

| Indústria de Transformação | 13 | 48 | 440 | 217 | 63 |

| Construção | 71 | 97 | 245 | 194 | 58 |

| Extrativa e SIUP4 | 13 | 3 | 37 | 35 | 8 |

| Serviços | 534 | -378 | 1.909 | 1.527 | 406 |

| TOTAL | 644 | -193 | 2.777 | 2.038 | 550 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 8,0 | 8,5 |

| Média do ano | 12,0 | 13,8 | 13,2 | 9,3 | 8,8 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 276,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 220,0 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 56,0 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | 2,5 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 5,35 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,4 | 0,8 | 1,3 | -1,4 |

| Juros Nominais | -5,0 | -4,2 | -5,2 | -6,0 | -6,6 |

| Resultado Nominal | -5,8 | -13,6 | -4,4 | -4,7 | -8,0 |

| Dívida Líquida do Setor Público | 54,7 | 62,5 | 57,3 | 57,5 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 88,6 | 80,3 | 73,5 | 79,9 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 67,0 | -33,5 | 38,7 |

| Indústria | 0,2 | -5,6 | 9,7 | 2,5 | 1,2 |

| Serviços | 0,8 | -4,6 | 4,1 | 4,0 | 1,5 |

| TOTAL | 1,1 | -6,8 | 10,4 | -2,5 | 5,0 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 480,173 | 576,979 | 595,135 | 657,560 |

| Em US$2 | 122,282 | 93,107 | 106,959 | 115,216 | 125,299 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 4 | 4 | 1 |

| Indústria | -6 | 0 | 48 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 3 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 1 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 24 |

| TOTAL | 20 | -43 | 141 | 101 | 38 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 5,7 | 6,0 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,4 | 6,2 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,4 | 18,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 13,5 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,4 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 45,0 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 6,1 | 3,4 |

| Compras industriais | -2,7 | -5,5 | 31,2 | 2,7 | 2,1 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,6 | 5,7 | -1,1 | 0,7 |

| Massa salarial real | -0,8 | -9,3 | 5,3 | 10,8 | 3,3 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | 1,6 |

| Horas trabalhadas na produção | -1,0 | -5,7 | 15,2 | 8,3 | 2,5 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,8 | 12,9 | 4,7 | 2,1 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | 1,4 |

Informações sobre as atualizações das projeções:

Economia Brasileira: Não houve alterações.

Economia Gaúcha: Não houve alterações.

As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas.

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | economia@fiergs.org.br