A melhoras nos indicadores de renda foi um dos grandes destaques no mercado de trabalho brasileiro em 2022. Nos últimos meses, abordamos essa questão em diversas oportunidades neste espaço. Com a recente divulgação pelo IBGE dos novos dados da PNAD Contínua Trimestral, é possível acompanhar os resultados para as Unidades da Federação.

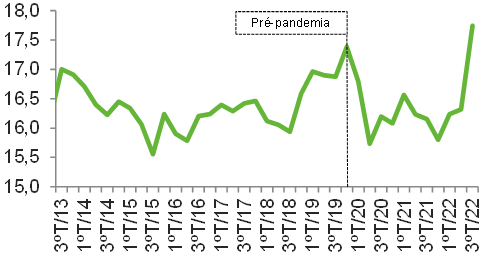

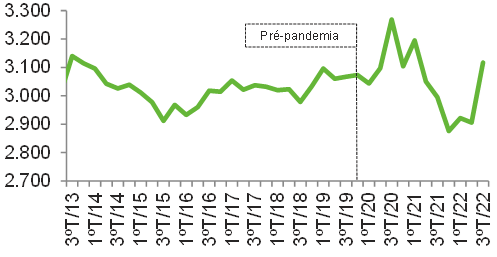

No Rio Grande do Sul, a massa real de renda e a renda média real já superaram os níveis do final de 2019, conforme os gráficos ao lado, com ambas medidas apresentando forte alta em 2022. No 3ºT/22, a massa estava 2,1% acima do 4ºT/19, enquanto para a renda média a alta foi de 1,4%. Cabe mencionar que o aumento da renda média nos meses seguintes ao início da pandemia ocorreu pela perda expressiva de empregos informais, que possuem renda mais baixa. Logo, na comparação com o Brasil, onde a massa de renda já superou o pré-pandemia, mas a renda média ainda segue abaixo, o RS apresenta evolução superior.

O mercado de trabalho aquecido, com queda no desemprego e geração de vagas formais, favorece os aumentos de renda. Nesse sentido, ainda sobre a PNAD Contínua, vale destacar a queda na taxa de desemprego do RS, saindo de 8,4% no 3ºT/21 para 6,0% no mesmo período de 2022. Essa redução se refletiu em 136 mil desempregados a menos no RS em um ano, uma redução de 27%. Ademais, dos 312 mil empregos gerados nesse período, 55% foram formais.

Portanto, apesar da estiagem que impactou o PIB, os resultados se mostram positivos no mercado de trabalho gaúcho. O bom desempenho da Indústria e dos Serviços contribuíram para este desfecho.

Massa de renda mensal real – RS

(Em R$ bilhões)

Renda média mensal real – RS

(Em R$)

Vendas no varejo: segmentos ligados ao crédito em desaceleração

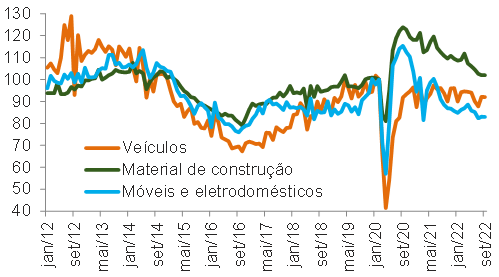

As vendas no varejo caíram muito com a eclosão da pandemia. A queda foi maior nos segmentos que dependem de crédito e confiança. Naquele momento, a falta desse segundo elemento preponderou.

Conforme ilustra o gráfico, as vendas de materiais de construção, móveis e eletrodomésticos caíram relativamente menos frente ao segmento de veículos, e apresentaram recuperação muito forte. Esse movimento foi impulsionado pela adoção em massa do home office, bem como pela busca de melhoria no ambiente doméstico. Além disso, cabe mencionar as restrições aos serviços, que fez a população gastar parcela maior da renda com bens. Ademais, os itens supracitados têm seu consumo atrelado ao custo de crédito. Com isso, as taxas de juros em patamares baixos em 2020 favoreceram as vendas desses produtos.

Contudo, com a elevação da Selic, que saiu de 2% a.a. em 2021 para 13,75% a.a. em 2022, o crédito se tornou mais caro. Ao mesmo tempo, a reabertura da economia em função da melhora do quadro sanitário fez as pessoas darem preferência ao consumo de serviços.

Esses fatores já se refletem nas vendas de bens duráveis e de materiais de construção, que mostram forte desaceleração. As vendas de móveis e eletrodomésticos, inclusive se encontram em patamar bem abaixo do pré-pandemia. Já as vendas de Materiais de construção até seguem um pouco acima, mas em tendência de baixa. As de Veículos, por sua vez, nem chegaram a superar o pré-pandemia, e os dados mostram estagnação desde o final de 2020.

Portanto, a política monetária restritiva mostra seus efeitos. Para os próximos meses, a perspectiva de continuidade da Selic em patamares elevados, além de deixar o crédito ainda caro, tem impacto na desaceleração da economia e, consequentemente, na renda da população. Aliado às incertezas quanto aos rumos da economia, esse cenário tende a não favorecer o consumo de bens duráveis.

Vendas no varejo por segmentos – BR

(Índice de base fixa fev/20 = 100 | Com ajuste sazonal)

Desaceleração da América Latina pode impactar a Indústria gaúcha

Em meio à pressões inflacionárias persistentes, riscos geopolíticos maiores e condições financeiras desafiadoras, as economias globais devem apresentar arrefecimento em 2023. A América Latina (AL), mostra não ser exceção à regra, apresenta taxas de inflação historicamente elevadas e índices de confiança em queda. Nesse Informe trataremos brevemente das perspectivas de crescimento e inflação dos países da AL, assim como quais produtos da pauta de exportação gaúcha podem ser os mais afetados por esse arrefecimento econômico.

O FMI aponta, para 2023, taxa de crescimento 0,72 p.p. menor em relação a 2022 para a AL. A inflação ao consumidor mediana desses países paira em torno de 8,37% para o final de 2022 e 4,83% para o final de 2023, refletindo a perspectiva do órgão de queda na inflação (devido às taxas de juros mais elevadas e ao desaquecimento econômico que é, por natureza, deflacionário). Sinais leves de desaceleração já são visíveis no PIB do terceiro trimestre de 2022. O CLI, um índice de atividade econômica calculado pela OCDE, aponta desaquecimento para o Chile e valores levemente aquecidos para a Colômbia e o México.

A trajetória da política monetária da AL dependerá principalmente da dinâmica inflacionária de cada país. Quanto ao ano de 2023, no entanto, esperam-se aumentos maiores nas taxas de juros e um desaquecimento maior na economia desses países.

No acumulado dos dez primeiros meses do ano, os produtos que mais foram demandados por esses países do RS, na comparação com o mesmo período do ano passado, foram os Bens de Consumo (+US$ 355,4 milhões | +41,1%). Os setores que mais se destacam são Veículos automotores (+US$ 345,7 milhões | +104,6%), Agricultura e pecuária (+US$ 198,0 milhões | 149,3%), Máquinas e equipamentos (+US$ 190,9 milhões | +37,5%), Alimentos (+US$ 120,2 milhões | +38,3%) e Couro e calçados (+US$ 108,2 milhões | +66,9%).

O Consumer Confidence Index (CCI) – calculado pela OCDE, é um índice que mede sinais relacionados ao consumo da população, indica as percepções dos agentes de mercado quanto ao futuro próximo – aponta desaquecimento para as principais economias do globo, embora não seja calculado para todos os países da AL. O CCI de Chile e Colômbia apontam valores abaixo de 100 (sinalizando atitudes pessimistas quanto ao consumo nos próximos 12 meses) e o de México valores pouco acima de 100 (configurando um mercado ainda otimista quanto aos próximos meses).

Além disso, Bens de Consumo são altamente sensíveis à renda dos consumidores. Quedas na renda geram diminuição na demanda por esses bens. Dadas as perspectivas apresentadas espera-se uma retração nas exportações para esses países nos próximos meses.

Maior demanda da China à frente, preços do milho em alta

Entre 2021 e 2022, a China aumentou seu consumo interno de milho em 1,37%. Embora a produção chinesa do cereal esteja na casa dos 273,5 milhões de toneladas, a produção está crescendo à taxa de 1,10% a.a.. Com o consumo do produto crescendo à taxas superiores, não tardaria para que os preços internos do produto aumentassem. Uma maneira simples de se contornar esse problema é via o aumento da oferta. Com esse intuito, Brasil e China definiram, há poucos meses, protocolos de embarque relacionados a exportação do cereal brasileiro.

Os principais produtores mundiais de milho são EUA, China, Brasil, Argentina e Ucrânia, segundo a OCDE. Com a guerra da Ucrânia, há uma maior dificuldade no escoamento de produtos alimentícios, em especial cereais, a partir de portos ucranianos. Embora o tratado do Mar Negro seja uma alternativa diplomática para permitir o escoamento, não se sabe até quando a Rússia permitirá que a Ucrânia, que é a principal beneficiada pelo tratado, continue a levantar divisas externas com a venda desses cereais.

Essa queda na oferta mundial do grão e a possível disrupção na cadeia de suprimentos de um dos principais produtores, aliada também à incerteza quanto à oferta, pressionou os preços do cereal. De janeiro a outubro de 2022, a média de preços do milho foi de US$ 320,25/mt. Comparando-se com o mesmo período do ano passado, isso representa um incremento de US$ 60,12/mt (+23,1%) na média dos preços.

Segundo a Conab, a produção total brasileira para a safra de 22/23 de milho irá se situar entre 126,4 milhões de toneladas (aumento de 12% comparando-se com a safra anterior). Cabe destacar ainda, que segundo o órgão, espera-se um aumento de 3,4% na área plantada e de 8,3% de crescimento na produtividade do produto (atualmente o Brasil produz 6 ton/hectare, enquanto os EUA produzem o dobro por hectare).

No ano até outubro, as exportações brasileiras de milho avançaram em US$ 5,90 bilhões com relação ao mesmo período de 2021, com o Irã (demanda de US$ 1,06 bilhão) como principal destino. A China demandou US$ 18,8 milhões até outubro, sendo que no ano passado a demanda havia sido de US$ 75,3 mil.

Devido à elevada procura pelo produto no mercado internacional, o órgão projeta crescimento de 16,9% nas exportações do grão em 2023. Dado o aumento da produtividade da cultura, preços internacionais altos, oferta internacional em queda e o potencial de consumo chinês, espera-se para os próximos anos aumentos dessas exportações.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | 1,3 | 0,4 | 3,8 | -0,2 | 1,3 |

| Indústria | 0,7 | -0,7 | -3,4 | 4,5 | 1,0 |

| Serviços | 2,1 | 1,5 | -4,3 | 4,7 | 3,6 |

| TOTAL | 1,8 | 1,2 | -3,9 | 4,6 | 2,8 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 7,004 | 7,389 | 7,468 | 8,679 | 9,536 |

| Em US$2 | 1,916 | 1,873 | 1,448 | 1,609 | 1,847 |

Inflação (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| IGP-M | 7,6 | 7,3 | 23,1 | 17,8 | 6,7 |

| INPC | 3,4 | 4,5 | 5,4 | 10,2 | 6,8 |

| IPCA | 3,7 | 4,3 | 4,5 | 10,1 | 5,8 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Extrativa Mineral | 0,0 | -9,7 | -3,4 | 1,1 | 1,2 |

| Transformação | 1,1 | 0,2 | -4,6 | 4,3 | 1,9 |

| Indústria Total3 | 1,0 | -1,1 | -4,5 | 3,9 | 1,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Agropecuária | 2,2 | 13,0 | 36,5 | 146,1 | 61,0 |

| Indústria | 23,9 | 97,2 | 148,7 | 721,2 | 478,9 |

| Indústria de Transformação | 1,2 | 13,2 | 48,0 | 439,7 | 256,3 |

| Construção | 11,4 | 70,7 | 97,3 | 245,0 | 194,6 |

| Extrativa e SIUP4 | 11,2 | 13,3 | 3,5 | 36,5 | 28,0 |

| Serviços | 520,2 | 533,8 | -378,0 | 1.904,4 | 1.527,2 |

| TOTAL | 546,4 | 644,1 | -192,7 | 2.771,6 | 2.067,1 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 11,7 | 11,1 | 14,2 | 11,1 | 8,0 |

| Média do ano | 12,4 | 12,0 | 13,8 | 13,2 | 9,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 231,9 | 221,1 | 209,2 | 280,4 | 295,9 |

| Importações | 185,3 | 185,9 | 158,8 | 219,4 | 226,4 |

| Balança Comercial | 46,6 | 35,2 | 50,4 | 61,0 | 69,5 |

Moeda e Juros

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 6,50 | 4,50 | 2,00 | 9,25 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 17,1 | 4,0 | 28,9 | 7,4 | -7,7 |

| Taxa de Câmbio – Final do período (R$/US$) | 3,85 | 4,03 | 5,20 | 5,58 | 5,15 |

Setor Público (% do PIB)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Resultado Primário | -1,6 | -0,8 | -9,4 | 0,8 | 1,0 |

| Juros Nominais | -5,4 | -5,0 | -4,2 | -5,2 | -7,0 |

| Resultado Nominal | -7,0 | -5,8 | -13,6 | -4,4 | -6,0 |

| Dívida Líquida do Setor Público | 52,8 | 54,7 | 62,5 | 57,3 | 59,1 |

| Dívida Bruta do Governo Geral | 75,3 | 74,4 | 88,6 | 80,3 | 78,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -7,1 | 3,0 | -29,5 | 67,5 | -40,9 |

| Indústria | 2,8 | 0,2 | -5,6 | 9,7 | 1,4 |

| Serviços | 2,6 | 0,8 | -4,6 | 4,1 | 2,2 |

| TOTAL | 2,0 | 1,1 | -6,8 | 10,4 | -2,2 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 457,294 | 482,464 | 480,173 | 582,968 | 598,164 |

| Em US$2 | 125,108 | 122,282 | 93,107 | 108,059 | 116,147 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -1,4 | -0,1 | 0,5 | 3,7 | 1,9 |

| Indústria | 1,5 | -5,5 | -0,2 | 47,5 | 34,7 |

| Indústria de Transformação | 0,9 | -1,5 | 0,1 | 42,9 | 27,7 |

| Construção | 0,9 | -4,0 | -0,3 | 5,3 | 7,5 |

| Extrativa e SIUP7 | -0,2 | 0,0 | 0,0 | -0,6 | -0,5 |

| Serviços | 20,4 | 26,0 | -42,9 | 89,7 | 67,2 |

| TOTAL | 20,5 | 20,4 | -42,6 | 141,0 | 103,8 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 7,5 | 7,3 | 8,6 | 8,1 | 5,7 |

| Média do ano | 8,2 | 8,1 | 9,3 | 8,7 | 6,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 21,0 | 17,3 | 14,1 | 21,1 | 22,4 |

| Industriais | 15,1 | 12,5 | 10,5 | 14,1 | 15,1 |

| Importações | 11,3 | 10,3 | 7,6 | 11,7 | 12,8 |

| Balança Comercial | 9,8 | 6,9 | 6,5 | 9,4 | 9,6 |

Arrecadação de ICMS (R$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 34,8 | 35,7 | 36,2 | 45,7 | 49,5 |

Indicadores Industriais (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Faturamento real | 2,7 | 3,0 | -3,1 | 8,7 | 1,6 |

| Compras industriais | 10,0 | -2,7 | -5,5 | 31,0 | 4,2 |

| Utilização da capacidade instalada (em p.p.) | 1,6 | 0,7 | -4,6 | 5,7 | 0,3 |

| Massa salarial real | -1,3 | -0,8 | -9,3 | 4,6 | 0,4 |

| Emprego | 0,9 | 0,0 | -1,9 | 6,7 | 1,4 |

| Horas trabalhadas na produção | 0,0 | -1,0 | -5,7 | 15,1 | 3,3 |

| Índice de Desempenho Industrial – IDI/RS | 2,6 | 0,1 | -4,8 | 12,8 | 1,7 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 5,9 | 2,5 | -5,5 | 8,8 | 1,0 |

Informações sobre as atualizações das projeções:

Foram atualizados as projeções de inflação (IGP-M, INPC e IPCA).

As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o

ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções

para fins comerciais são proibidas.

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | [email protected]