De acordo com dados do Sistema de Informações de Créditos – SCR, divulgados pelo Banco Central, em outubro de 2023, a taxa de inadimplência da Indústria de Transformação gaúcha subiu para 2,5% da carteira, pior patamar desde jul/2019. O ativo problemático também cresceu e o saldo da carteira de operações de crédito para a Indústria no Rio Grande do Sul manteve a tendência de queda dos últimos meses. A Indústria de Transformação foi o setor que apresentou o pior resultado na comparação com o mesmo mês do ano anterior.

Conforme se verifica da tabela abaixo, a Indústria se destacou negativamente em relação ao saldo da carteira de operações de crédito no estado. Enquanto o saldo do Rio Grande do Sul aumentou 2,0% em outubro de 2023, o saldo da carteira de pessoas jurídicas no estado diminuiu 3,5%. A Indústria registrou uma variação negativa de 7,9%. Esse resultado desfavorável foi decorrente principalmente da Indústria de Transformação, que teve uma queda significativa de 12,8%. Além disso, o segmento da Indústria Extrativa também apresentou resultado negativo, com variação de -10,8%. Os únicos segmentos que apresentaram desempenho positivo da carteira foram Construção, com um aumento de 19,5%, e SIUP, que cresceu 1,0%.

Saldo real da carteira de operações de crédito por segmento no Rio Grande do Sul

(Em bilhões de R$)

| Outubro 2023 | Outubro 2022 | Var. % | |

|---|---|---|---|

| Rio Grande do Sul | 396,25 | 388,64 | 2,0 |

| Rio Grande do Sul – Pessoas Jurídicas | 134,59 | 139,41 | -3,5 |

| Indústria | 52,33 | 56,81 | -7,9 |

| Indústria de transformação | 38,66 | 44,36 | -12,8 |

| Construção | 7,34 | 6,14 | 19,5 |

| SIUP* | 6,03 | 5,97 | 1,0 |

| Indústria Extrativa | 0,31 | 0,34 | -10,8 |

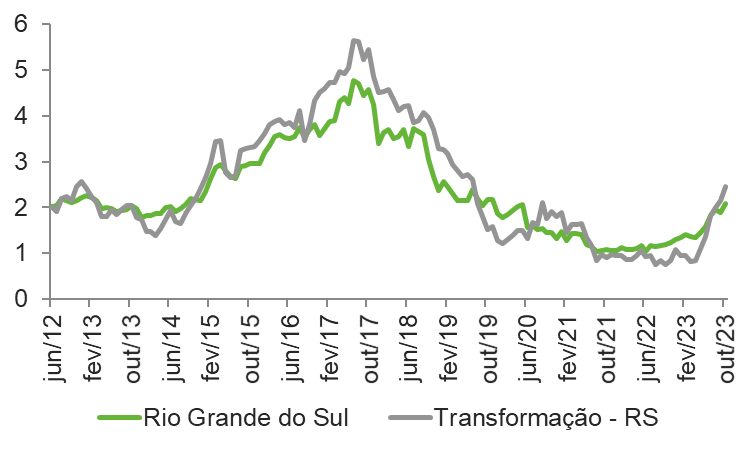

O ponto de destaque é a inadimplência da carteira de empréstimos e financiamentos no Rio Grande do Sul que atingiu 2,1% em out/2023, indicando um aumento em relação aos meses anteriores e uma possível deterioração na qualidade das operações de crédito. Na Indústria de Transformação, a inadimplência atingiu 2,5%, pior resultado desde jul/2019, antes da crise decorrente da pandemia da Covid-19. É importante notar que a série de inadimplência do setor industrial vinha abaixo da inadimplência de pessoas jurídicas no estado desde meados de 2021, mas a ultrapassou em agosto do ano passado.

Taxa de inadimplência da carteira de pessoas jurídicas por segmento no Rio Grande do Sul

(Em % | com ajuste sazonal)

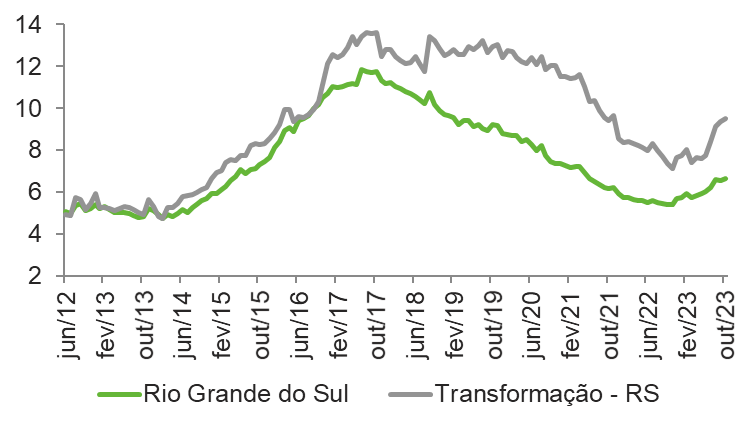

Outro ponto de atenção é o ativo problemático das carteiras de crédito. São considerados ativos problemáticos as operações de crédito em atraso há mais de noventa dias, bem como as renegociações e reestruturações nas quais existem indícios de que respectiva obrigação não será integralmente honrada. No mês de out/2023, o ativo problemático atingiu o patamar de 6,7% da carteira de pessoas jurídicas no Rio Grande do Sul. Na Indústria de Transformação, o indicador também cresceu atingindo 9,8% da carteira, maior taxa desde nov/2021.

Ativo problemático da carteira de pessoas jurídicas por segmento no Rio Grande do Sul

(Em % | com ajuste sazonal)

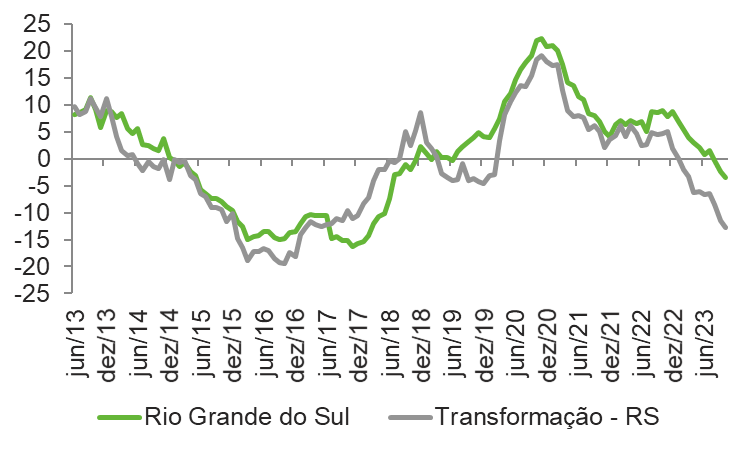

A aceleração da taxa de inadimplência e do ativo considerado problemático nas carteiras de empresas no Rio Grande do Sul resulta em uma menor oferta de crédito. Como se verifica da série histórica abaixo, nos últimos meses, a tendência tem sido de deterioração no desempenho desses setores em relação ao mesmo período do ano anterior. No Rio Grande do Sul, o saldo da carteira de pessoas jurídicas apresentou queda de 3,5% no mês de out/2023 em relação ao mesmo período do ano anterior. Na Indústria de Transformação, os últimos meses disponíveis da série, setembro e outubro de 2023, representam os piores resultados desde janeiro de 2017 para o segmento, quando a economia ainda estava começando uma lenta recuperação da crise da metade da década passada.

Variação real do saldo da carteira de operações de crédito por segmento no Rio Grande do Sul em relação ao mesmo período do ano anterior

(Em %)

Os resultados apresentados indicam que o mercado de crédito para o setor industrial no Rio Grande do Sul enfrenta um período desafiador, caracterizado por uma crescente inadimplência. Parte desse cenário decorre do aperto monetário e ao fim de políticas de crédito implementadas para atenuar os efeitos da inadimplência durante o período da pandemia da Covid-19. Entretanto, é impositivo notar que, mesmo com o ciclo de redução da taxa Selic pelo Banco Central, o ativo problemático de pessoas jurídicas no Rio Grande do Sul tem acelerado a ritmos preocupantes, bem acima da média das empresas do estado. A incerteza em relação à capacidade do governo de atingir suas metas fiscais gera instabilidade no cenário econômico e impõe um risco adicional sobre a política monetária. É imperativo monitorar de perto essa dinâmica, uma vez que mudanças abruptas nas taxas de juros decorrentes de uma má administração orçamentária pelo governo podem impactar negativamente o já apertado mercado de crédito gaúcho.

O ano de 2023 foi marcado pela desaceleração nos níveis de preço

A palavra do ano para a variação dos preços em 2023 foi “desaceleração”, tanto para consumidores quanto para produtores. Após encerrar 2022 em 5,8%, influenciado pela alta dos preços das commodities em meio à Guerra no Leste Europeu, o IPCA acumulou alta de 4,6% em 2023. Os preços para o produtor, mensurado através do Índice de Preços ao Produtor Amplo (IPA/FGV), encerrou 2023 com deflação de 5,6% ante alta de 5,3% em 2022. Algumas forças atuaram para a queda sistemática dos preços na economia, dentre elas, podemos citar: (i) o arrefecimento dos preços do Petróleo e Minério de ferro, em meio ao desaquecimento das atividades econômicas dos principais países desenvolvidos; (ii) super safra no Centro-Oeste do país e (iii) subsídio para compra de veículos. Vamos discorrer sobre como os preços evoluíram no decorrer do ano para cada dos agentes econômicos, iniciando pelo primeiro da cadeia econômica: o produtor.

Os níveis de preços para o produtor

Em 2023, a variação do IPA acumulada em 12 meses atingiu seu menor nível da série histórica: deflação de 11,5% em julho de 2023. Ao longo de 2023, em sete meses houve deflações na variação mensal, com as maiores retrações ocorrendo em maio e julho (-2,7% em cada mês). Os principais fatores que colaboraram para a queda forte nos custos de produção no ano foram os Bens Intermediários (-7,76% acumulado no ano) e Matérias-Primas Brutas (-7,25% acumulado no ano).

Esses segmentos foram impactados pela redução das commodities alimentícias –principalmente, a carne bovina e milho –, energéticas e metálicas, em linha com a redução do preço do petróleo e minério de ferro, resultado da desaceleração das atividades dos EUA e China durante o decorrer do ano e da supersafra agrícola. Vale destacar que os itens que mais contribuíram para redução dos custos ao produtor foram: milho (-30,02%), soja (-21,92%) e óleo diesel (-16,57%). O Índice de Commodities calculado pelo Banco Central (IC-Br), em 2023, apresentou oito meses de queda na margem, acumulando retração de 12,3% no ano. Esse resultado é consequência da forte queda do IC-Energia que reduziu 31,89%, seguido pela redução do IC-Metal (-12,09%) e IC-Agro (-4,88%).

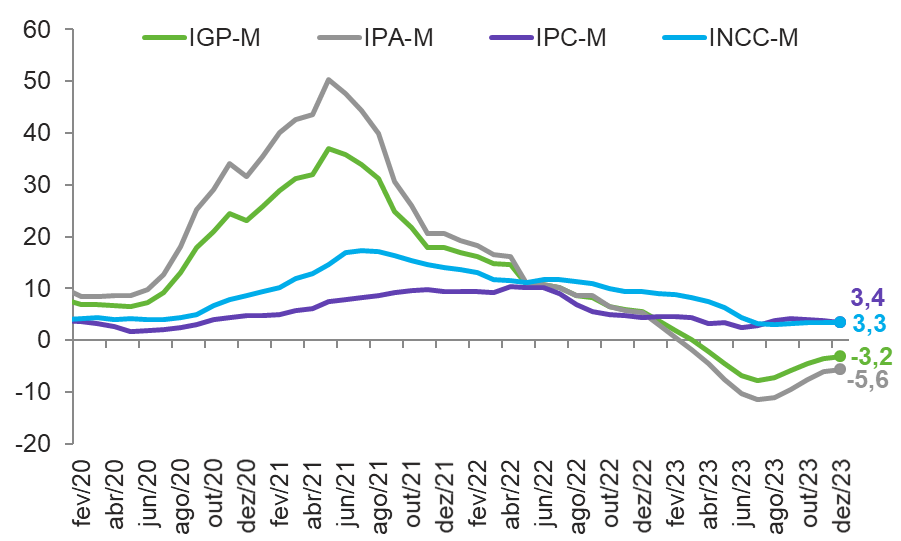

Como o IPA representa 60% do Índice Geral de Preços (IGP), por consequência, o ano foi marcado por deflações também nesse índice. Após alta de 37,1% nos 12 meses até maio de 2021 e +5,5% em 2022, encerrou 2023 com uma retração de 3,2%. Como é possível perceber no Gráfico abaixo, enquanto o IPA deslocou o IGP para o campo negativo, o Índice Nacional de Custo da Construção (INCC) e o Índice de Preço ao Consumidor (IPC) foram em direção contrária, com alta de 3,32% e 3,40%, respectivamente. Vale mencionar que, a elevação dos custos da construção civil foi devido ao crescimento de 6,60% nos valores da Mão de Obra.

IGP-M e seus componentes

(Var. % acum. em 12 meses)

Os níveis de preços para o consumidor

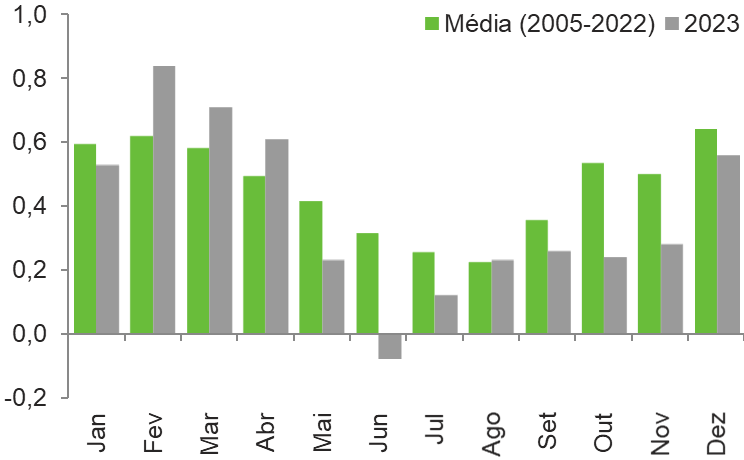

Toda variação de preços do produtor, em certo momento e com maior ou menor intensidade, é repassada ao consumidor. O que acompanhamos ao longo de 2023 foi uma melhora no poder de compra das famílias. Se fizermos uma comparação entre as variações mensais do IPCA nesse ano e suas respectivas médias históricas (vide gráfico abaixo), em apenas quatro dos 12 meses a magnitude mensal de 2023 foi maior do que a média. Por exemplo, no mês de julho houve deflação de 0,08%, em média esse mês apresenta elevação de preços na ordem de 0,32%. Nesse mês em específico dois fatores colaboraram para a deflação mensal: (i) queda dos preços dos combustíveis, que resultou em deflação de 1,85% no item (o número só não foi ainda mais negativo pois houve a alteração da forma de cobrança do ICMS sobre esses itens, que passou de um valor fixo sobre o litro, ao invés de uma alíquota); (ii) programa de subsídios à venda de veículos, que causou uma redução nos preços de carros novos e usados, gerando uma queda de 0,34% no item de veículos próprios.

Variações mensais do IPCA

(Var. %)

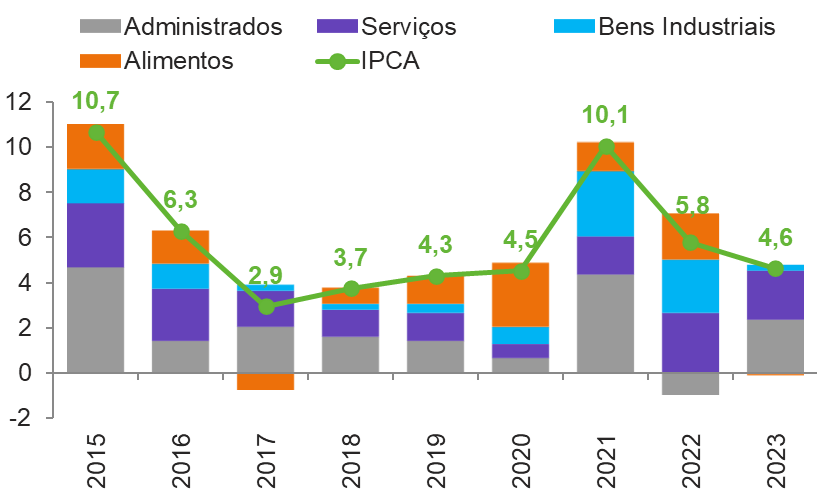

Dentre as aberturas do IPCA, os Alimentos foram os principais responsáveis por reduzir a magnitude de crescimento do índice cheio no ano. A retração foi de 0,52% no ano foi resultado da queda nos preços de: Óleos de soja (-28,0%), Carnes (-9,38%) e Leite Longa vida (-7,82%). Esse cenário veio em linha com a boa safra do Centro-Oeste e o bom ciclo da pecuária – o abate de bovinos cresceu 11,1% no acumulado do ano até o terceiro trimestre, frente ao mesmo período de 2022 –, o qual elevou a oferta dentro do país, reduzindo os preços domésticos da carne. Aliado a isso, houve redução dos custos do setor, com a queda acentuada nas commodities agrícolas, tal como a soja e o milho, que colaboraram para queda da ração animal – insumo do setor pecuário – e fabricação de óleo de soja.

A segunda abertura que colaborou para a redução do ritmo de alta do IPCA, foram os Bens Industriais. Em 2023 apresentou crescimento de 1,10%, em 2021 e 2022 as elevações foram de 11,99% e 9,59%, respectivamente. O arrefecimento dos preços dos Industriais vem em linha com a normalização das cadeias globais de suprimentos. Além disso, o programa de subsídios à venda de veículos, causou retração nos preços de veículos novos e usados, o que também ajudou na queda desses bens.

O “calcanhar de Aquiles” ficou por conta dos Serviços, que permaneceram resilientes, ainda que com pequenas desacelerações na margem. No ano passado, o crescimento no nível de preços foi de 6,22%, muito acima da meta da inflação para 2023 (3,25%). O resultado é devido a um mercado de trabalho fortalecido e de uma série de medidas que reverberaram sobre o consumo das famílias (manutenção do Auxílio Brasil em R$ 600, auxílio adicional por filho, aumento do salário-mínimo, reajuste do funcionalismo público). Os itens que mais cresceram no ano passado foram: passagem aérea (+47,2%), TV por assinatura (+14,6%), cursos regulares (+8,4%), conserto de automóvel (+6,9%), condomínio (+6,7%), serviços médicos e dentários (+6,5%) e alimentação fora do domicílio (+5,3%).

IPCA e suas aberturas

(Var. % acum. no ano)

O que esperar de 2024? Em 2024 o IPCA deverá alcançar uma alta de 4,1%. No entanto, há riscos de baixa pelos efeitos defasados da política monetária contracionista, processo de desaceleração econômica em curso e da recomposição dos estoques e as cadeias produtivas. No entanto, os impactos da política monetária contracionista nas principais economias desenvolvidas do mundo, bem como o desenrolar do conflito no Oriente Médio, com consequências sobre os preços das commodities, trazem riscos de alta ao nosso cenário. Além disso, os impactos do El Ñino que elevaram o volume de chuvas, principalmente, no Sul do Brasil, devem ser um desafio sobre os preços dos Alimentos.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 4,2 | 0,0 | -1,7 | 14,5 | 0,5 |

| Indústria | -3,0 | 5,0 | 1,6 | 1,2 | 1,3 |

| Serviços | -3,7 | 4,8 | 4,2 | 2,0 | 1,7 |

| Total | -3,3 | 4,8 | 2,9 | 2,8 | 1,5 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 7,610 | 9,012 | 9,915 | 10,662 | 11,265 |

| Em US$2 | 1,476 | 1,670 | 1,920 | 2,131 | 2,251 |

Inflação (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| IGP-M | 23,1 | 17,8 | 5,5 | -3,2 | 4,0 |

| INPC | 5,4 | 10,2 | 5,9 | 3,7 | 4,1 |

| IPCA | 4,5 | 10,1 | 5,8 | 4,6 | 4,1 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -3,4 | 1,0 | -3,2 | 6,1 | 1,7 |

| Transformação | -4,6 | 4,3 | -0,4 | -1,0 | 1,1 |

| Indústria Total3 | -4,5 | 3,9 | -0,7 | 0,3 | 1,4 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 37 | 146 | 64 | 48 | 30 |

| Indústria | 149 | 719 | 442 | 359 | 221 |

| Indústria de Transformação | 48 | 439 | 215 | 177 | 109 |

| Construção | 97 | 245 | 193 | 160 | 99 |

| Extrativa e SIUP4 | 3 | 36 | 35 | 22 | 13 |

| Serviços | -378 | 1.912 | 1.515 | 1.148 | 706 |

| Total | -193 | 2.778 | 2.021 | 1.555 | 956 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 14,2 | 11,1 | 7,9 | 7,5 | 7,6 |

| Média do ano | 13,8 | 9,3 | 9,3 | 8,0 | 7,9 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Exportações | 209,2 | 280,8 | 334,2 | 334,9 | 336,8 |

| Importações | 158,8 | 219,4 | 272,7 | 242,2 | 241,6 |

| Balança Comercial | 50,4 | 61,4 | 61,5 | 92,7 | 95,2 |

Moeda e Juros

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 2,00 | 9,25 | 13,75 | 11,75 | 9,50 |

| Taxa de Câmbio – Final do período (R$/US$) | 5,20 | 5,58 | 5,22 | 5,00 | 5,08 |

Setor Público (% do PIB)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Resultado Primário | -9,2 | 0,7 | 1,3 | -1,1 | -1,2 |

| Juros Nominais | -4,1 | -5,0 | -5,9 | -6,1 | -6,3 |

| Resultado Nominal | -13,3 | -4,3 | -4,6 | -7,3 | -7,5 |

| Dívida Líquida do Setor Público | 61,4 | 55,8 | 57,1 | 60,5 | 64,5 |

| Dívida Bruta do Governo Geral | 86,9 | 78,3 | 72,9 | 74,9 | 79,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | -29,6 | 53,0 | -45,6 | 23,5 | 37,1 |

| Indústria | -6,1 | 8,1 | 1,9 | -4,5 | 1,8 |

| Serviços | -5,0 | 4,4 | 3,6 | 2,2 | 1,5 |

| Total | -7,2 | 9,3 | -5,2 | 2,5 | 4,7 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 470,942 | 581,284 | 594,055 | 636,916 | 694,192 |

| Em US$2 | 91,317 | 107,747 | 115,018 | 127,314 | 138,732 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 1 | 7 | 3 | 1 | 1 |

| Indústria | 0 | 47 | 29 | -5 | 6 |

| Indústria de Transformação | 0 | 43 | 22 | -3 | 5 |

| Construção | 0 | 5 | 7 | -1 | 1 |

| Extrativa e SIUP3 | 0 | -1 | 0 | 0 | 0 |

| Serviços | -43 | 90 | 68 | 46 | 14 |

| Total | -42 | 144 | 100 | 41 | 21 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 8,6 | 8,1 | 4,6 | 5,0 | 5,0 |

| Média do ano | 9,3 | 8,7 | 6,1 | 5,3 | 5,2 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Exportações | 14,1 | 21,1 | 22,6 | 22,3 | 23,0 |

| Indústria de Transformação | 10,4 | 14,1 | 17,5 | 16,5 | 17,1 |

| Importações | 7,6 | 11,7 | 16,0 | 14,4 | 15,4 |

| Balança Comercial | 6,5 | 9,4 | 6,6 | 7,9 | 7,6 |

Arrecadação de ICMS (R$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 36,2 | 45,7 | 43,3 | 44,7 | 46,8 |

Indicadores Industriais (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Faturamento real | -3,1 | 8,9 | 5,9 | -6,8 | 2,1 |

| Compras industriais | -5,5 | 31,2 | -0,5 | -14,8 | 7,5 |

| Utilização da capacidade instalada (em p.p.) | -4,5 | 5,7 | -0,7 | -4,2 | 1,0 |

| Massa salarial real | -9,0 | 5,3 | 10,9 | 2,7 | 0,6 |

| Emprego | -1,9 | 6,7 | 5,9 | -0,8 | 0,2 |

| Horas trabalhadas na produção | -5,5 | 15,2 | 8,4 | -2,4 | 1,5 |

| Índice de Desempenho Industrial – IDI/RS | -4,7 | 12,9 | 4,1 | -4,7 | 2,8 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Produção Física Industrial4 (% a.a.) | -5,5 | 9,0 | 1,1 | -4,4 | 2,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações nas projeções. Economia Gaúcha: Não houve alterações nas projeções. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | economia@fiergs.org.br

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/