Há 6 dias do segundo turno das eleições e 69 dias do final do ano, a seguinte pergunta está no radar dos mercados: “Como será o ambiente das contas públicas em 2023?”. O Projeto de Lei Orçamentária Anual (PLOA) traz algumas pistas. Primeiramente, o Teto de Gastos em 2023 está previsto em R$ 1.800,3 bi. Avaliamos essa estimativa como otimista, pois, o governo está trabalhando com um IPCA de 7,2% em 2022, enquanto nós, da UEE/FIERGS, esperamos que a inflação finde em 5,5%. Com os nossos números o Teto deve atingir R$ 1.771,5 bi, ou seja, R$ 28,6 bi a menos do que o montante projetado no orçamento.

Com relação ao resultado primário do Governo Central, a PLOA 2023 prevê um déficit de R$ 63,7 bi (0,6% do PIB). Dentre as divisões dessa rubrica, as receitas totais estão previstas em R$ 2.257,4 bi, sendo que desse valor já estão programadas R$ 52,9 bi em redução de receitas, em consequência da diminuição dos impostos federais sobre os combustíveis.

Pelas nossas estimativas, os valores das receitas programadas devem ser R$ 197,6 bi menores. Isso porque, a projeção do governo para o avanço do PIB em 2023 está em 2,5% enquanto esperamos 1,0%. Durante a campanha, ambos candidatos vêm sinalizando a revisão da tabela do IRPF. Nesse caso, a magnitude da conta deve ser ainda mais baixa.

Pelo lado das despesas, o montante definido na PLOA é de R$ 1.868,2 bi, quantia que deve ser mais expressiva. No planejamento orçamentário, foi mantido o pagamento de R$ 405 do Auxílio Brasil, no entanto, historicamente nunca houve retrações – sejam elas em valores e/ou números de famílias atendidas. Nossa expectativa é de permanência do atual patamar do programa (R$ 600) pagos para 21,6 mi de famílias, o que incluiria mais R$ 53,1 bi no orçamento de 2023. Além disso, a PLOA estabelece R$ 14,2 bi para reajustar os salários dos servidores em 4,5% em 2023, o que ainda poderá passar por avaliação a depender de quem vencer as eleições. Dessa forma, estimamos que o resultado primário do Governo Central seja deficitário em R$ 80,8 bi em 2023 (-0,8% do PIB).

Vale destacar que a magnitude do déficit esperado é bem inferior aos padrões históricos. Mesmo com a pandemia, o Brasil conseguiu realizar progressos no ajuste das contas e deve se beneficiar disso nos próximos anos. Essa conclusão, no entanto, é temporária, há inúmeros indícios que nos impedem de observar um ambiente fiscal claro para o próximo ano, o qual está sendo desenhado sob um contexto de desaceleração econômica global e, mais grave do que isso, um dos candidatos tem adotado discurso a favor do abandono das âncoras fiscal.

Dessa forma, a depender do resultado das urnas, e na falta de qual será a orientação para a condução da economia do país, os mercados podem responder de forma violenta. O que sabemos de antemão é que o ano de 2023 deverá ser de grandes debates sobre a reestruturação do arcabouço fiscal.

Diminui a pressão na cadeia de suprimentos brasileira, segundo o BC

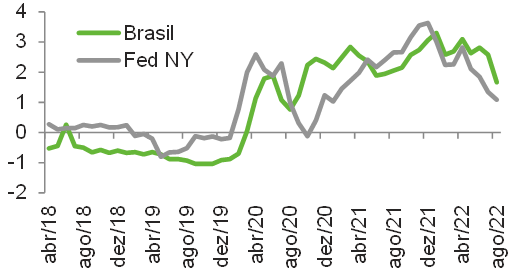

Os gargalos gerados nas cadeias de insumos durante a pandemia repercutiram negativamente na atividade industrial e na inflação em diversas economias no mundo. Com o objetivo de acompanhar a evolução do problema, o Banco Central divulgou, no Relatório de Inflação de setembro, um índice para medir a pressão na cadeia de suprimentos no Brasil. Já existem indicadores que medem essas pressões globais, como o do Federal Reserve de Nova Iorque (Fed NY).

O índice proposto pelo BC considera 3 dimensões: preço de transporte, tempo de entrega dos fornecedores, e escassez de insumos. Para o preço de transporte, foram considerados os custos pagos pelos importadores nacionais por via aérea e marítima, bem como um índice que reflete o preço internacional dos fretes, de modo melhor capturar os custos de fretes de produtos a granel. O tempo de entrega e a escassez de insumos foram medidos através de índices PMI e indicadores derivados de Sondagens da FGV.

Em linhas gerais, a trajetória do índice brasileiro assemelha-se àquela do índice do Fed NY, conforme ilustra o gráfico, com pressão crescente sobre as cadeias de suprimento desde o início da pandemia até o pico ao final de 2021, quando arrefeceram em alguma medida, mas ainda se encontram em patamar elevado para o padrão histórico. Em relação ao indicador global, a pressão na cadeia brasileira parece ter normalização ligeiramente mais lenta a partir de maio de 2022.

Situação semelhante foi relatada pelos industrias gaúchos, conforme os resultados da Sondagem Industrial do RS contidos no texto acima desta edição do Informe: ainda não houve normalização, mas o cenário vem melhorando aos poucos. Contudo, mesmo com a atenuação dos gargalos, novos choques podem interromper a trajetória de normalização, especialmente novos lockdowns na China ou problemas derivados da guerra entre Rússia e Ucrânia.

Índice de pressão na cadeia de suprimentos do BR

(Desvios padrão da média)

Cadeia de suprimentos da indústria gaúcha próxima da normalização

De acordo com a Sondagem Industrial do RS de setembro, divulgada pela FIERGS, a produção da indústria ficou praticamente estável em relação a agosto, com o índice de evolução em 49,7 pontos, abaixo, mas muito próximo da linha divisória de 50, um bom resultado se levado em conta a sazonalidade negativa (média histórica do mês é 48,8). Já o índice de emprego atingiu 51,7 pontos em setembro, revelando o 27º mês de aumento consecutivo. Valores acima de 50 denotam crescimento em relação ao mês anterior.

A utilização da capacidade instalada (UCI) caiu de 75,0% em agosto para 73,0% em setembro, mas ficou acima dos 71,0% históricos do mês. Porém, os empresários avaliaram a UCI de setembro como abaixo do usual: o índice de UCI relativamente ao nível usual foi de 46,3 pontos. Os 50 pontos marcam o nível usual.

Ainda de acordo com a Sondagem Industrial, o acúmulo de estoques de produtos finais recuou em setembro. O índice de estoques planejado recuou de 52,2 pontos para 50,9 no período, colocando-o bem mais próximo dos 50 pontos e, consequentemente, os estoques mais perto das expectativas das empresas.

A Sondagem, no seu bloco relativo ao 3º trimestre, mostrou que os empresários consideraram as condições financeiras das empresas boa: o índice de satisfação subiu para 53,7 pontos (50,1 no 2º trimestre). Já a margem de lucro ainda foi vista como ruim, mas a insatisfação diminuiu, com o índice crescendo de 45,6 para 48,7 pontos no período. Os dois índices também variam de zero a cem, acima de 50 indicam satisfação, abaixo o contrário. Os preços das matérias-primas explicam grande parte desses resultados: o índice de preço médio atingiu 53,8 pontos, o menor valor da série histórica iniciada no 1º trimestre de 2012, 13,7 pontos menor que o trimestre anterior e 29,2 abaixo do patamar máximo observado no 1º trimestre de 2021 (83,0). Nesse caso, quanto mais próximo de 50, menos intenso e disseminado foi o aumento de preços. O acesso ao crédito, por fim, continuou difícil, sendo o único índice do bloco que piorou, caindo de 44,0 para 43,2 pontos e quanto menor, mais difícil o crédito.

Ainda no seu bloco trimestral, a Sondagem trouxe os maiores problemas enfrentados pelo setor, sendo o principal, desde o terceiro trimestre de 2020, a falta ou alto custo da matéria-prima, apontada por 33,0% das empresas. O percentual, contudo, foi 17,7 p.p. menor que no 2º trimestre de 2022 e 42,1 p.p. abaixo do pico do problema no 2º trimestre de 2021, confirmando, junto com a queda do índice de preços médios, o processo de normalização das cadeias de suprimentos.

Na avaliação dos empresários gaúchos, o segundo maior obstáculo aos negócios do 3º trimestre foi a elevada carga tributária, com 30,1% das respostas. Na sequência, empatados, a demanda interna insuficiente e as taxas de juros elevadas, com 29,1% das respostas. Nenhum deles mostrou grande diferença em relação ao trimestre anterior, mas a falta e o alto custo do trabalhador qualificado subiu 6,5 p.p. e já é o quinto maior entrave, assinalado por 22,2% das empresas, o maior patamar desde o 4º trimestre de 2014 (24,8%).

Com relação aos próximos seis meses, os índices de expectativas caíram em outubro na comparação com setembro, mas continuaram acima de 50 pontos, mostrando que, apesar de menos disseminada entre os empresários, há perspectiva de aumentos para a demanda (o índice caiu de 61,7 para 56,9 pontos), para o emprego (de 54,9 para 52,8), para as compras de matérias-primas (de 58,3 para 54,4) e para as exportações (de 54,1 para 52,3). O menor otimismo afetou a disposição para realizar investimentos da indústria gaúcha em outubro. Neste mês, 61,9% das empresas mostraram intenção de investir nos próximos seis meses (70,0% em setembro), 38,1%, não (30,0% em setembro). Com isso, o índice de intenção de investir recuou 4,2 pontos, atingindo 57,9, permanecendo, contudo, acima da média histórica de 51,2, o que denota uma intenção elevada.

Principais problemas no trimestre

(Em % de respostas)

| Trimestre | ||

|---|---|---|

| 2º/2022 | 3º/2022 | |

| Falta ou alto custo da matéria-prima | 50,7% | 33,0% |

| Elevada carga tributária | 28,3% | 30,1% |

| Demanda interna insuficiente | 31,8% | 29,1% |

| Taxas de juros elevadas | 30,0% | 29,1% |

| Falta ou alto custo de trabalhador qualificado | 15,7% | 22,2% |

| Taxa de câmbio | 24,7% | 16,8% |

| Dificuldades na logística de transporte | 13,9% | 14,3% |

| Falta de capital de giro | 14,8% | 14,3% |

| Burocracia excessiva | 5,8% | 14,3% |

| Competição desleal | 9,0% | 13,3% |

| Insegurança jurídica | 3,6% | 11,3% |

| Falta de financiamento de longo prazo | 5,4% | 10,3% |

| Demanda externa insuficiente | 10,3% | 8,9% |

| Inadimplência dos clientes | 7,2% | 7,4% |

| Falta ou alto custo de energia | 9,4% | 6,4% |

| Competição com importados | 3,1% | 5,4% |

Problema da falta ou alto custo de matérias-primas e índice de preço médio* no trimestre

(Em % de respostas e pontos)

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | 1,3 | 0,4 | 3,8 | -0,2 | 1,3 |

| Indústria | 0,7 | -0,7 | -3,4 | 4,5 | 1,0 |

| Serviços | 2,1 | 1,5 | -4,3 | 4,7 | 3,6 |

| TOTAL | 1,8 | 1,2 | -3,9 | 4,6 | 2,8 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 7,004 | 7,389 | 7,468 | 8,679 | 9,536 |

| Em US$2 | 1,916 | 1,873 | 1,448 | 1,609 | 1,847 |

Inflação (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| IGP-M | 7,6 | 7,3 | 23,1 | 17,8 | 7,5 |

| INPC | 3,4 | 4,5 | 5,4 | 10,2 | 5,7 |

| IPCA | 3,7 | 4,3 | 4,5 | 10,1 | 5,5 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Extrativa Mineral | 0,0 | -9,7 | -3,4 | 1,1 | 1,2 |

| Transformação | 1,1 | 0,2 | -4,6 | 4,3 | 1,9 |

| Indústria Total3 | 1,0 | -1,1 | -4,5 | 3,9 | 1,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Agropecuária | 2,2 | 13,0 | 36,5 | 146,1 | 61,0 |

| Indústria | 23,9 | 97,2 | 148,7 | 721,2 | 478,9 |

| Indústria de Transformação | 1,2 | 13,2 | 48,0 | 439,7 | 256,3 |

| Construção | 11,4 | 70,7 | 97,3 | 245,0 | 194,6 |

| Extrativa e SIUP4 | 11,2 | 13,3 | 3,5 | 36,5 | 28,0 |

| Serviços | 520,2 | 533,8 | -378,0 | 1.904,4 | 1.527,2 |

| TOTAL | 546,4 | 644,1 | -192,7 | 2.771,6 | 2.067,1 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 11,7 | 11,1 | 14,2 | 11,1 | 8,0 |

| Média do ano | 12,4 | 12,0 | 13,8 | 13,2 | 9,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 231,9 | 221,1 | 209,2 | 280,4 | 295,9 |

| Importações | 185,3 | 185,9 | 158,8 | 219,4 | 226,4 |

| Balança Comercial | 46,6 | 35,2 | 50,4 | 61,0 | 69,5 |

Moeda e Juros

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 6,50 | 4,50 | 2,00 | 9,25 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 17,1 | 4,0 | 28,9 | 7,4 | -7,7 |

| Taxa de Câmbio – Final do período (R$/US$) | 3,85 | 4,03 | 5,20 | 5,58 | 5,15 |

Setor Público (% do PIB)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Resultado Primário | -1,6 | -0,8 | -9,4 | 0,8 | 1,0 |

| Juros Nominais | -5,4 | -5,0 | -4,2 | -5,2 | -7,0 |

| Resultado Nominal | -7,0 | -5,8 | -13,6 | -4,4 | -6,0 |

| Dívida Líquida do Setor Público | 52,8 | 54,7 | 62,5 | 57,3 | 59,1 |

| Dívida Bruta do Governo Geral | 75,3 | 74,4 | 88,6 | 80,3 | 78,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -7,1 | 3,0 | -29,5 | 67,5 | -40,9 |

| Indústria | 2,8 | 0,2 | -5,6 | 9,7 | 1,4 |

| Serviços | 2,6 | 0,8 | -4,6 | 4,1 | 2,2 |

| TOTAL | 2,0 | 1,1 | -6,8 | 10,4 | -2,2 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 457,294 | 482,464 | 480,173 | 582,968 | 598,164 |

| Em US$2 | 125,108 | 122,282 | 93,107 | 108,059 | 116,147 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -1,4 | -0,1 | 0,5 | 3,7 | 1,9 |

| Indústria | 1,5 | -5,5 | -0,2 | 47,5 | 34,7 |

| Indústria de Transformação | 0,9 | -1,5 | 0,1 | 42,9 | 27,7 |

| Construção | 0,9 | -4,0 | -0,3 | 5,3 | 7,5 |

| Extrativa e SIUP7 | -0,2 | 0,0 | 0,0 | -0,6 | -0,5 |

| Serviços | 20,4 | 26,0 | -42,9 | 89,7 | 67,2 |

| TOTAL | 20,5 | 20,4 | -42,6 | 141,0 | 103,8 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 7,5 | 7,3 | 8,6 | 8,1 | 5,7 |

| Média do ano | 8,2 | 8,1 | 9,3 | 8,7 | 6,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 21,0 | 17,3 | 14,1 | 21,1 | 22,4 |

| Industriais | 15,1 | 12,5 | 10,5 | 14,1 | 15,1 |

| Importações | 11,3 | 10,3 | 7,6 | 11,7 | 12,8 |

| Balança Comercial | 9,8 | 6,9 | 6,5 | 9,4 | 9,6 |

Arrecadação de ICMS (R$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 34,8 | 35,7 | 36,2 | 45,7 | 49,5 |

Indicadores Industriais (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Faturamento real | 2,7 | 3,0 | -3,1 | 8,7 | 1,6 |

| Compras industriais | 10,0 | -2,7 | -5,5 | 31,0 | 4,2 |

| Utilização da capacidade instalada (em p.p.) | 1,6 | 0,7 | -4,6 | 5,7 | 0,3 |

| Massa salarial real | -1,3 | -0,8 | -9,3 | 4,6 | 0,4 |

| Emprego | 0,9 | 0,0 | -1,9 | 6,7 | 1,4 |

| Horas trabalhadas na produção | 0,0 | -1,0 | -5,7 | 15,1 | 3,3 |

| Índice de Desempenho Industrial – IDI/RS | 2,6 | 0,1 | -4,8 | 12,8 | 1,7 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 5,9 | 2,5 | -5,5 | 8,8 | 1,0 |

Informações sobre as atualizações das projeções:

No cenário nacional foram atualizados as projeções de Inflação.

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos