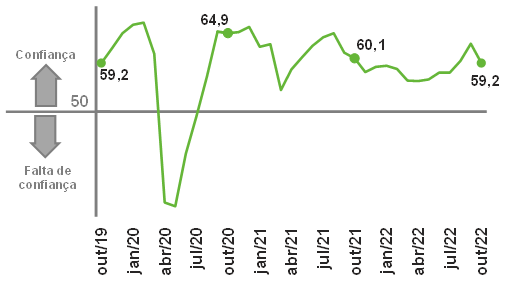

O Índice de Confiança do Empresário Industrial gaúcho (ICEI/RS), divulgado pela FIERGS, caiu 3,7 pontos em outubro de 2022, para 59,2 pontos. Foi a queda mais intensa desde março de 2021 (-8,7), sendo que a confiança não caía desde março de 2022.

Todos os componentes da confiança recuaram e se mantiveram nas faixas positivas (acima dos 50 pontos) em outubro, mas a redução do ICEI/RS refletiu as expectativas dos empresários para os próximos meses, sobretudo, com relação à economia brasileira.

O Índice de Condições Atuais recuou 0,9 ponto na passagem de setembro para outubro, para 57,3 pontos, revelando que a indústria segue percebendo melhora nas condições dos negócios. Na avaliação dos empresários, as condições da economia continuam melhorando, com o índice passando de 59,0 para 58,7 pontos no período. Em setembro, a parcela de empresários que percebem melhora na economia brasileira (44,6%) supera em quatro vez à parcela que vê piora (11,4%). O Índice de Condições das Empresas caiu com mais força: de 57,8 para 56,5 pontos.

O Índice de Expectativas para os próximos seis meses recuou de 65,3 pontos em setembro para 60,2 em outubro, na maior queda (-5,1 pontos) desde março de 2021 (-8,9). Acima de 50, o índice ainda mostra otimismo, mas é menor. O Índice de Expectativas com a Economia Brasileira foi o componente que mais caiu: -5,9 pontos, para 57,1. O percentual de empresários otimistas com o futuro da economia brasileira diminuiu de 56,7% para 42,6% e o de pessimistas mais que dobrou, de 6,2% para 13,9%. As expectativas com relação à própria empresa também diminuíram, com o índice passando de 66,5 para 61,7 pontos.

Apesar de menor, a confiança da indústria gaúcha permanece elevada, com avaliações positivas tanto para o presente quanto para o futuro, repercutindo, além da recuperação econômica, o alívio nos custos de produção, principalmente, dos combustíveis e da energia elétrica, e a normalização gradual das cadeias de suprimentos. Já as quedas dos componentes relacionados às expectativas, refletem, em grande medida, as incertezas decorrentes do cenário político.

Nesse sentido, o patamar da confiança industrial em outubro sinaliza crescimento da atividade do setor para os próximos meses.

Índice de Confiança do Empresário Industrial do RS

(Em pontos)

Projeções do BC para o crédito em 2022 e 2023

Em um dos boxes do Relatório de Inflação de setembro, o Banco Central atualizou as projeções para o saldo das operações de crédito no Brasil para 2022 e fez a primeira projeção para 2023. Ao longo do ano corrente, o crescimento do crédito vem surpreendendo positivamente, em especial no segmento de pessoa física. Essa surpresa, combinada com o crescimento da atividade econômica esperado, fizeram a autoridade monetária revisar a projeção de alta nominal do crédito em 2022 para 14,2%, ante 11,9% em junho.

Em relação às pessoas físicas (PF), o aumento esperado para 2022 do estoque de crédito com recursos livres se deve à surpresa do resultado do segundo trimestre, impactado pelo crédito consignado para aposentados/pensionistas, bem como pelo aumento do crédito pessoal renegociado e rotativo. No crédito direcionado, a alta projetada foi influenciada pelo crescimento do crédito rural e imobiliário.

No segmento de pessoa jurídica (PJ), a projeção de crescimento do saldo com recursos livres para 2022 subiu por conta da evolução da economia, ao passo que no crédito direcionado houve crescimento nas operações de crédito rural e imobiliário, bem como a retomada com números robustos do Pronampe e do PEAC (Programa Emergencial de Acesso ao Crédito).

Para 2023, o crescimento do crédito deverá continuar em desaceleração, considerando as projeções de evolução da economia para o período, que indicam moderação da alta do PIB. Assim, o BC espera expansão nominal de 8,2%, com desaceleração no ritmo de crescimento para as pessoas físicas e jurídicas. Mesmo assim, uma boa notícia para o setor industrial é que o crédito direcionado para as empresas deve manter o ritmo de elevação desse ano, tendo em vista a manutenção das contratações do Pronampe e do PEAC, financiadas com recursos liberados paulatinamente pela amortização das operações em curso.

Saldo de crédito – Brasil

(Variação % anual)

| 2021 | 2022* | 2023* | ||

|---|---|---|---|---|

| Anterior | Atual | |||

| Total | 16,3 | 11,9 | 14,2 | 8,2 |

| Livres | 20,4 | 15,2 | 17,2 | 9,6 |

| PF | 23,0 | 17,0 | 19,0 | 10,0 |

| PJ | 17,4 | 13,0 | 15,0 | 9,0 |

| Direcionados | 10,9 | 7,0 | 9,7 | 6,0 |

| PF | 18,5 | 11,0 | 13,0 | 7,0 |

| PJ | -0,3 | 0,0 | 4,0 | 4,0 |

| Total PF | 21,0 | 14,4 | 16,4 | 8,7 |

| Total PJ | 10,5 | 8,5 | 11,2 | 7,4 |

Perspectivas do FMI para a economia mundial

Na última semana de outubro, o FMI publicou seu relatório anual de perspectivas para a economia global. Adotando como tema principal o Combate à crise do custo de vida. O órgão discutiu a questão em três tópicos principais: i) Perspectivas e políticas mundiais, ii) Dinâmica dos salários no período pós-covid-19 e riscos de uma espiral de preços-salários e iii) Impacto macroeconômico a curto prazo de políticas de descarbonização.

Segundo o órgão, os três fatores chave que balizam essas previsões são: a política monetária contracionista empreendida pelos países – cujo intuito principal é a contenção da inflação –, os impactos da guerra Russo-Ucraniana e os efeitos de quebra de cadeias/lockdowns, na China, devidos ao covid-19.

A alta generalizada dos preços nas principais economias do globo, a guerra no Leste Europeu e a política de Covid-zero tem freado a recuperação econômica. O combate à pandemia e o mercado de construção civil mostram-se como principais empecilhos para o reaquecimento da economia chinesa. Segundo as projeções do FMI a China deve desacelerar seu crescimento para 3,2% em 2022.

No ocidente, a alta dos preços – devido ao conflito armado – tem se mostrado como o principal entrave ao crescimento econômico europeu. Com o intuito de controlar uma inflação persistente, os principais bancos centrais iniciaram um ciclo de aperto monetário. A mudança de postura dos BC’s, de um viés mais acomodativo para um mais agressivo, impactou diretamente o lado da demanda (via maiores custos de empréstimos). A construção civil, nos EUA por exemplo, já apresenta arrefecimento. A política monetária contracionista tem sido acompanhada por uma diminuição da política fiscal na maioria dos países.

Quanto à Zona do Euro, a contínua incerteza quanto à oferta de energia contribui diretamente para diminuir a atividade econômica, principalmente a manufatureira, diminuindo o consumo e, em certo grau, a confiança do consumidor. Com o arrefecimento da demanda, os preços dos produtos alimentícios também tendem a cair, impactados também pelo tratado do Mar Negro. Segundo o órgão, a Zona do Euro irá desacelerar para 3,1% em 2022.

Devido à inflação alta (na casa dos 10%, no acumulado dos últimos 12 meses) é pouco provável que as taxas de juros nominais voltem aos patamares pré-pandemia tão cedo. Vale destacar ainda que as reuniões recentes da Opep+ tem forçado o aumento dos preços do petróleo. O que, por sua vez, permitirá maior poder de barganha à Rússia e, consequentemente, um maior aumento de custos para a UE e os EUA. Os fatos relacionados aos aumentos dos custos estão em linha com as previsões do órgão de um arrefecimento do crescimento global para 3,2%.

O risco de uma desancoragem das expectativas de inflação

O FMI aponta que os salários tem crescido a baixo da inflação. Visto que o salário é um dos principais componentes dos custos de produção de mercadorias, a relativa estabilidade desse fator de produção tem ajudado a conter os aumentos de preços.

O órgão aponta que, embora os salários estejam relativamente rígidos, com relação aos aumentos da inflação, essa relação pode não continuar se mantendo no longo prazo.

O maior risco advindo de uma inflação alta por longos períodos de tempo está relacionada à desancoragem das expectativas de inflação. Essas expectativas estão relacionadas às percepções dos agentes de mercado quanto aos preços futuros do sistema. E se acessa o comportamento dos preços futuros por duas vias principais: o comportamento dos BC’s, percebido pelos agentes de mercado, e pelo comportamento passado da inflação.

Se os agentes de mercado tem expectativas de que a inflação continuará a aumentar, os trabalhadores se sentirão compelidos a exigir maiores salários. O que, por sua vez, irá aumentar os custos de produção e, consequentemente, aumentar os preços das mercadorias finais. Essa espiral preços-salários deve ser evitado ao máximo.

O FMI pontua essa relação de maneira acertada. Os BC’s devem combater a inflação tanto pelo aperto monetário quanto pela via das expectativas. Os BC’s precisam ser críveis.

O órgão ainda aponta que, quanto aos custos associados à descarbonização, não há consenso sobre os impactos macroeconômicos de curto prazo sobre essas políticas. Embora haja custos relacionados às mudanças necessárias para se cumprir os acordos de Paris, receituam-se mudanças de políticas que podem, segundo o FMI, permitir uma mudança mais suave de nossa configuração produtiva atual para uma menos poluente.

O FMI indica, entre outras coisas, o seguinte: i) cessar a utilização de combustíveis fósseis para a produção de energia elétrica, ii) subsídios à tecnologias de baixa emissão de carbono e iii) uma política monetária atenta.

É importante salientar que os países ao redor do globo deparam-se todos os dias com restrições orçamentarias e que, dependendo dos custos que nos são apresentados, tais mudanças podem se mostrar muito drásticas para serem implementadas de maneira imediata mesmo em um horizonte mais longo.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | 1,3 | 0,4 | 3,8 | -0,2 | 1,3 |

| Indústria | 0,7 | -0,7 | -3,4 | 4,5 | 1,0 |

| Serviços | 2,1 | 1,5 | -4,3 | 4,7 | 3,6 |

| TOTAL | 1,8 | 1,2 | -3,9 | 4,6 | 2,8 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 7,004 | 7,389 | 7,468 | 8,679 | 9,536 |

| Em US$2 | 1,916 | 1,873 | 1,448 | 1,609 | 1,847 |

Inflação (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| IGP-M | 7,6 | 7,3 | 23,1 | 17,8 | 7,5 |

| INPC | 3,4 | 4,5 | 5,4 | 10,2 | 5,7 |

| IPCA | 3,7 | 4,3 | 4,5 | 10,1 | 5,5 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Extrativa Mineral | 0,0 | -9,7 | -3,4 | 1,1 | 1,2 |

| Transformação | 1,1 | 0,2 | -4,6 | 4,3 | 1,9 |

| Indústria Total3 | 1,0 | -1,1 | -4,5 | 3,9 | 1,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Agropecuária | 2,2 | 13,0 | 36,5 | 146,1 | 61,0 |

| Indústria | 23,9 | 97,2 | 148,7 | 721,2 | 478,9 |

| Indústria de Transformação | 1,2 | 13,2 | 48,0 | 439,7 | 256,3 |

| Construção | 11,4 | 70,7 | 97,3 | 245,0 | 194,6 |

| Extrativa e SIUP4 | 11,2 | 13,3 | 3,5 | 36,5 | 28,0 |

| Serviços | 520,2 | 533,8 | -378,0 | 1.904,4 | 1.527,2 |

| TOTAL | 546,4 | 644,1 | -192,7 | 2.771,6 | 2.067,1 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 11,7 | 11,1 | 14,2 | 11,1 | 8,0 |

| Média do ano | 12,4 | 12,0 | 13,8 | 13,2 | 9,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 231,9 | 221,1 | 209,2 | 280,4 | 295,9 |

| Importações | 185,3 | 185,9 | 158,8 | 219,4 | 226,4 |

| Balança Comercial | 46,6 | 35,2 | 50,4 | 61,0 | 69,5 |

Moeda e Juros

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 6,50 | 4,50 | 2,00 | 9,25 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 17,1 | 4,0 | 28,9 | 7,4 | -7,7 |

| Taxa de Câmbio – Final do período (R$/US$) | 3,85 | 4,03 | 5,20 | 5,58 | 5,15 |

Setor Público (% do PIB)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Resultado Primário | -1,6 | -0,8 | -9,4 | 0,8 | 1,0 |

| Juros Nominais | -5,4 | -5,0 | -4,2 | -5,2 | -7,0 |

| Resultado Nominal | -7,0 | -5,8 | -13,6 | -4,4 | -6,0 |

| Dívida Líquida do Setor Público | 52,8 | 54,7 | 62,5 | 57,3 | 59,1 |

| Dívida Bruta do Governo Geral | 75,3 | 74,4 | 88,6 | 80,3 | 78,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -7,1 | 3,0 | -29,5 | 67,5 | -40,9 |

| Indústria | 2,8 | 0,2 | -5,6 | 9,7 | 1,4 |

| Serviços | 2,6 | 0,8 | -4,6 | 4,1 | 2,2 |

| TOTAL | 2,0 | 1,1 | -6,8 | 10,4 | -2,2 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 457,294 | 482,464 | 480,173 | 582,968 | 598,164 |

| Em US$2 | 125,108 | 122,282 | 93,107 | 108,059 | 116,147 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -1,4 | -0,1 | 0,5 | 3,7 | 1,9 |

| Indústria | 1,5 | -5,5 | -0,2 | 47,5 | 34,7 |

| Indústria de Transformação | 0,9 | -1,5 | 0,1 | 42,9 | 27,7 |

| Construção | 0,9 | -4,0 | -0,3 | 5,3 | 7,5 |

| Extrativa e SIUP7 | -0,2 | 0,0 | 0,0 | -0,6 | -0,5 |

| Serviços | 20,4 | 26,0 | -42,9 | 89,7 | 67,2 |

| TOTAL | 20,5 | 20,4 | -42,6 | 141,0 | 103,8 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 7,5 | 7,3 | 8,6 | 8,1 | 5,7 |

| Média do ano | 8,2 | 8,1 | 9,3 | 8,7 | 6,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 21,0 | 17,3 | 14,1 | 21,1 | 22,4 |

| Industriais | 15,1 | 12,5 | 10,5 | 14,1 | 15,1 |

| Importações | 11,3 | 10,3 | 7,6 | 11,7 | 12,8 |

| Balança Comercial | 9,8 | 6,9 | 6,5 | 9,4 | 9,6 |

Arrecadação de ICMS (R$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 34,8 | 35,7 | 36,2 | 45,7 | 49,5 |

Indicadores Industriais (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Faturamento real | 2,7 | 3,0 | -3,1 | 8,7 | 1,6 |

| Compras industriais | 10,0 | -2,7 | -5,5 | 31,0 | 4,2 |

| Utilização da capacidade instalada (em p.p.) | 1,6 | 0,7 | -4,6 | 5,7 | 0,3 |

| Massa salarial real | -1,3 | -0,8 | -9,3 | 4,6 | 0,4 |

| Emprego | 0,9 | 0,0 | -1,9 | 6,7 | 1,4 |

| Horas trabalhadas na produção | 0,0 | -1,0 | -5,7 | 15,1 | 3,3 |

| Índice de Desempenho Industrial – IDI/RS | 2,6 | 0,1 | -4,8 | 12,8 | 1,7 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 5,9 | 2,5 | -5,5 | 8,8 | 1,0 |

Informações sobre as atualizações das projeções:

No cenário nacional foram atualizados as projeções de Inflação.

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos