Nas últimas semanas, o Confaz divulgou as arrecadações dos tributos estaduais do mês de agosto, dando suporte para a verificação das consequências da PEC dos Combustíveis sobre as receitas Estaduais. O ICMS total declinou 11,0% em termos reais na comparação mensal (ago/22 em relação ago/2021), somando perda de R$ 7,0 bi.

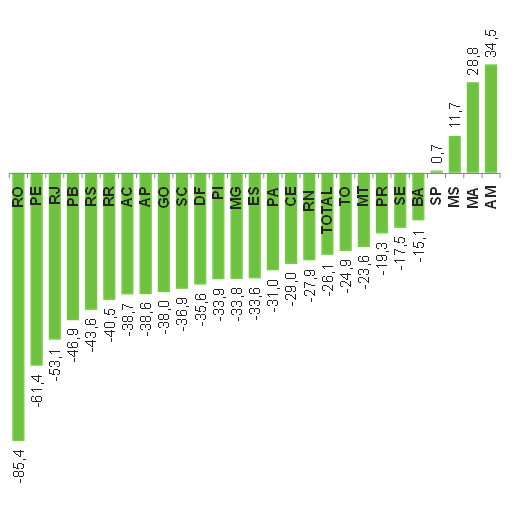

Se observarmos somente a parte do ICMS vindos de Combustíveis e Energia Elétrica, principais pautas atingidas pela PEC dos Combustíveis, a retração do mês de ago/22 foi de 26,1%. No entanto, essas variações mensais não foram homogêneas entre os Estados (vide gráfico ao lado), enquanto Rondônia obteve redução de 85,4% nas receitas de Combustíveis e Energia na comparação ago/22-ago/21, Maranhão aumentou a arrecadação em 28,8%.

Existem vários motivos para essa desigualdade, o primeiro deles é que as UFs que mais perderam arrecadação no mês, são destituídas de grande diversificação industrial e, portanto, dependentes das receitas vindas dos bens administrados. Outro fator está relacionado com os níveis das alíquotas, Estados com alíquotas muito acima da modal obtiveram quedas bruscas em suas arrecadações. Ainda ocorrerem casos em que se experimentou aumento na arrecadação mensal, provavelmente, devido ao não cumprimento das diretrizes da PEC ou pela atividade econômica aquecida. Vale destacar que, mesmo com toda a retração do mês de agosto, as receitas de ICMS, acumularam crescimento de 3,4% em termos reais nos últimos 12 meses.

No que tange a avaliação dessa política, entre as diversas experimentadas pelo mundo como tentativa de amenizar as perdas de consumo, a encontrada pelo BR parece ter sido a menos danosa aos fundamentos da economia. Na Europa vimos o congelamento de preços, criação de um fundo de reserva, etc. A redução de impostos tem efeitos rápidos, além de poder ser revertido na mesma intensidade e modulado conforme a avaliação do governo.

ICMS Petróleo, Combustíveis e Energia Elétrica

(Em variação % | ago/22 em relação a ago/21)

O endividamento público do BR retorna ao nível pré-pandemia

Na semana passada, o Banco Central divulgou os resultados da Dívida Pública do oitavo mês do ano, demonstrando que a Dívida Bruta do Governo Geral atingiu 77,5% do PIB (R$ 7,2 trilhões), equiparando-se a março de 2020 quando iniciávamos o período da pandemia e a dívida atingia o patamar de 77,0% do PIB. Nem as melhores previsões conseguiram antever esse resultado.

Por que conseguimos reduzir tão rapidamente a razão dívida/PIB? Por um lado, os anos de 2021 e 2022 foram marcados pelos altos valores do PIB nominal, tanto pelos números da atividade, dado o aquecimento da demanda, quanto pelo alto nível da inflação. O Banco Central projetava em ago/2021 um PIB nominal de R$ 8,3 tri, um ano depois, esse valor era de R$ 9,3 tri. Além disso, a pressão inflacionária trouxe consigo altos níveis de arrecadação, reduzindo a situação deficitária das contas públicas e, portanto, a necessidade de endividamento para cobrir o gasto público. Por outro lado, a autoridade monetária passou a operar um ciclo de aperto monetário, fazendo com que taxa de juros implícita na DBGG chegasse a 10,4%, enquanto em mar/2020 esse número era de 7,4%. Em resumo, na razão dívida/PIB, o crescimento do denominador ficou acima da evolução do numerador.

O que esperar daqui para a frente? O cenário para 2023 ainda é nebuloso. No entanto, a perspectiva é que o Banco Central mantenha a Selic em níveis acima de dois dígitos até meados de março/2023, representando mais gastos com juros incidindo sobre a dívida. O ano também deve ser marcado por grandes discussões acerca do atual arcabouço fiscal, que deve trazer ruídos ao cenário. Além disso, já existem diversos gastos públicos contratados, será difícil fugir de um reajuste na conta de pessoal, bem como de regredir o atual valor do Auxílio Brasil. Adicionalmente, o ímpeto do crescimento do PIB deve ser menor aos vistos em 2022, fazendo com que, dificilmente, haja continuidade da intensidade de redução da dívida.

Dívida Bruta do Governo Geral

(Em % do PIB)

Nível de atividade industrial gaúcho cresceu pelo terceiro mês seguido

O IDI/RS não crescia três meses seguidos desde o segundo semestre de 2021.

Segundo a pesquisa Indicadores Industriais do RS, realizada pela FIERGS, após mostrar um comportamento errático desde o final de 2021, o Índice de Desempenho Industrial gaúcho (IDI/RS) engatou a terceira alta seguida em agosto: 1,5% ante julho, com ajuste sazonal. Nesse período de três meses, o índice, que mede o nível de atividade da indústria gaúcha, cresceu 5,8%, elevando para 14,3% a distância do patamar pré-pandemia.

A maioria dos componentes do IDI/RS avançou na passagem mensal dessazonalizada, com destaque para o faturamento real (+8,0%). As compras industriais (+2,3%), a massa salarial real (+0,8%) e as horas trabalhadas na produção (+0,5%) também contribuíram, além do emprego (+0,1%), que ficou praticamente estável, após 26 meses seguidos de alta. Apenas a utilização da capacidade instalada (UCI), que registrou grau de 81,5% em agosto, recuou, 0,5 p.p. ante julho.

Os resultados de agosto também foram bastante positivos nas medições anuais. Na comparação com o mesmo mês de 2021, o IDI/RS cresceu 8,0%, na 24ª taxa positiva consecutiva e a mais intensa nos últimos 12 meses neste tipo de comparação.

Com isso, o índice de atividade fechou os oito primeiros meses de 2022 acumulando alta de 5,1% ante o período equivalente de 2021. Nessa métrica, somente a UCI (-0,9 p.p.), entre os componentes, mostrou redução, com a indústria usando 81,7% (média de 2022) de sua capacidade produtiva (82,6% em 2021). Todos os demais cresceram: faturamento real (+5,6%), compras industriais (+4,8%), horas trabalhadas na produção (+9,1%), emprego (+6,4%) e massa salarial real (+8,9%).

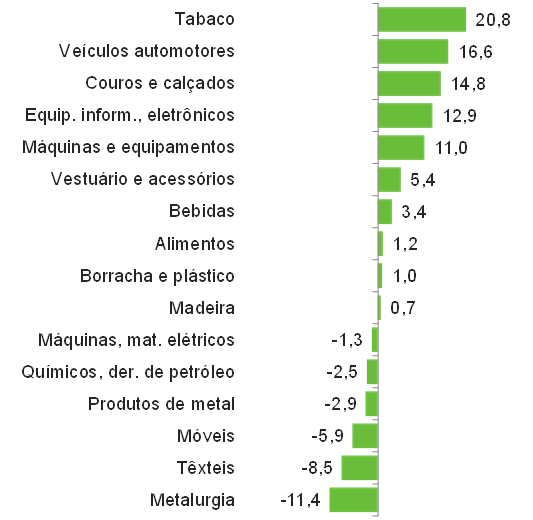

A atividade cresceu em 10 dos 16 setores pesquisados no acumulado do ano até agosto, mas a indústria gaúcha foi puxada por Veículos automotores (+16,6%), Máquinas e equipamentos (+11,0%), Couros e calçados (+14,8%) e Tabaco (+20,8%). Já os impactos negativos mais relevantes foram dados por Químicos e refino de petróleo (-2,5%), Produtos de metal (-2,9%), Móveis (-5,9%) e Metalurgia (-11,4%).

Os resultados mostraram que a indústria gaúcha deixou a trajetória oscilante, que caracterizou o seu comportamento na margem na primeira metade de 2022, e entrou numa fase ascendente. Em que pese os juros elevados, o cenário favorável para o setor contempla os entraves cada vez menores nas cadeias de suprimentos, as medidas de estímulos à demanda, a redução nos custos, o crescimento das exportações e o desempenho positivo do agronegócio brasileiro.

A expectativa para os próximos meses, inclusive dos empresários gaúchos expressa nas sondagens de opinião, é de crescimento gradual, sujeito a instabilidades por causa dos problemas, menores, mas ainda presentes na cadeia produtiva, que devem se somar à incerteza com as eleições, aos efeitos defasados da política monetária restritiva e à previsão de demanda externa mais fraca.

Indicadores Industriais do Rio Grande do Sul

(Agosto de 2022)

| Variação % | |||

|---|---|---|---|

| Mês anterior* | Mês ano anterior | Ac. ano | |

| Índice de desempenho industrial | 1,5 | 8,0 | 5,1 |

| Faturamento real | 8,0 | 16,6 | 5,6 |

| Horas trabalhadas na produção | 0,5 | 12,0 | 9,1 |

| Emprego | 0,1 | 6,4 | 6,4 |

| Massa salarial real | 0,8 | 14,3 | 8,9 |

| UCI (em p.p) | -0,5 | -1,7 | -0,9 |

| Compras Industriais | 2,3 | 5,2 | 4,8 |

Índice de Desempenho Industrial – RS

(Índice base fixa mensal: 2006=100*)

Índice de Desempenho Industrial – IDI/RS – Setorial

(Variação jan-ago2022/21 – %)

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | 1,3 | 0,4 | 3,8 | -0,2 | 1,3 |

| Indústria | 0,7 | -0,7 | -3,4 | 4,5 | 1,0 |

| Serviços | 2,1 | 1,5 | -4,3 | 4,7 | 3,6 |

| TOTAL | 1,8 | 1,2 | -3,9 | 4,6 | 2,8 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 7,004 | 7,389 | 7,468 | 8,679 | 9,536 |

| Em US$2 | 1,916 | 1,873 | 1,448 | 1,609 | 1,847 |

Inflação (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| IGP-M | 7,6 | 7,3 | 23,1 | 17,8 | 10,4 |

| INPC | 3,4 | 4,5 | 5,4 | 10,2 | 6,3 |

| IPCA | 3,7 | 4,3 | 4,5 | 10,1 | 6,0 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Extrativa Mineral | 0,0 | -9,7 | -3,4 | 1,1 | 1,2 |

| Transformação | 1,1 | 0,2 | -4,6 | 4,3 | 1,9 |

| Indústria Total3 | 1,0 | -1,1 | -4,5 | 3,9 | 1,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Agropecuária | 2,2 | 13,0 | 36,5 | 146,1 | 61,0 |

| Indústria | 23,9 | 97,2 | 148,7 | 721,2 | 478,9 |

| Indústria de Transformação | 1,2 | 13,2 | 48,0 | 439,7 | 256,3 |

| Construção | 11,4 | 70,7 | 97,3 | 245,0 | 194,6 |

| Extrativa e SIUP4 | 11,2 | 13,3 | 3,5 | 36,5 | 28,0 |

| Serviços | 520,2 | 533,8 | -378,0 | 1.904,4 | 1.527,2 |

| TOTAL | 546,4 | 644,1 | -192,7 | 2.771,6 | 2.067,1 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 11,7 | 11,1 | 14,2 | 11,1 | 8,0 |

| Média do ano | 12,4 | 12,0 | 13,8 | 13,2 | 9,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 231,9 | 221,1 | 209,2 | 280,4 | 295,9 |

| Importações | 185,3 | 185,9 | 158,8 | 219,4 | 226,4 |

| Balança Comercial | 46,6 | 35,2 | 50,4 | 61,0 | 69,5 |

Moeda e Juros

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 6,50 | 4,50 | 2,00 | 9,25 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 17,1 | 4,0 | 28,9 | 7,4 | -7,7 |

| Taxa de Câmbio – Final do período (R$/US$) | 3,85 | 4,03 | 5,20 | 5,58 | 5,15 |

Setor Público (% do PIB)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Resultado Primário | -1,6 | -0,8 | -9,4 | 0,8 | 1,0 |

| Juros Nominais | -5,4 | -5,0 | -4,2 | -5,2 | -7,0 |

| Resultado Nominal | -7,0 | -5,8 | -13,6 | -4,4 | -6,0 |

| Dívida Líquida do Setor Público | 52,8 | 54,7 | 62,5 | 57,3 | 59,1 |

| Dívida Bruta do Governo Geral | 75,3 | 74,4 | 88,6 | 80,3 | 78,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -7,1 | 3,0 | -29,5 | 67,5 | -40,9 |

| Indústria | 2,8 | 0,2 | -5,6 | 9,7 | 1,4 |

| Serviços | 2,6 | 0,8 | -4,6 | 4,1 | 2,2 |

| TOTAL | 2,0 | 1,1 | -6,8 | 10,4 | -2,2 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 457,294 | 482,464 | 480,173 | 582,968 | 598,164 |

| Em US$2 | 125,108 | 122,282 | 93,107 | 108,059 | 116,147 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -1,4 | -0,1 | 0,5 | 3,7 | 1,9 |

| Indústria | 1,5 | -5,5 | -0,2 | 47,5 | 34,7 |

| Indústria de Transformação | 0,9 | -1,5 | 0,1 | 42,9 | 27,7 |

| Construção | 0,9 | -4,0 | -0,3 | 5,3 | 7,5 |

| Extrativa e SIUP7 | -0,2 | 0,0 | 0,0 | -0,6 | -0,5 |

| Serviços | 20,4 | 26,0 | -42,9 | 89,7 | 67,2 |

| TOTAL | 20,5 | 20,4 | -42,6 | 141,0 | 103,8 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 7,5 | 7,3 | 8,6 | 8,1 | 5,7 |

| Média do ano | 8,2 | 8,1 | 9,3 | 8,7 | 6,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 21,0 | 17,3 | 14,1 | 21,1 | 22,4 |

| Industriais | 15,1 | 12,5 | 10,5 | 14,1 | 15,1 |

| Importações | 11,3 | 10,3 | 7,6 | 11,7 | 12,8 |

| Balança Comercial | 9,8 | 6,9 | 6,5 | 9,4 | 9,6 |

Arrecadação de ICMS (R$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 34,8 | 35,7 | 36,2 | 45,7 | 49,5 |

Indicadores Industriais (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Faturamento real | 2,7 | 3,0 | -3,1 | 8,7 | 1,6 |

| Compras industriais | 10,0 | -2,7 | -5,5 | 31,0 | 4,2 |

| Utilização da capacidade instalada (em p.p.) | 1,6 | 0,7 | -4,6 | 5,7 | 0,3 |

| Massa salarial real | -1,3 | -0,8 | -9,3 | 4,6 | 0,4 |

| Emprego | 0,9 | 0,0 | -1,9 | 6,7 | 1,4 |

| Horas trabalhadas na produção | 0,0 | -1,0 | -5,7 | 15,1 | 3,3 |

| Índice de Desempenho Industrial – IDI/RS | 2,6 | 0,1 | -4,8 | 12,8 | 1,7 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 5,9 | 2,5 | -5,5 | 8,8 | 1,0 |

Informações sobre as atualizações das projeções:

Não houve alterações.

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos