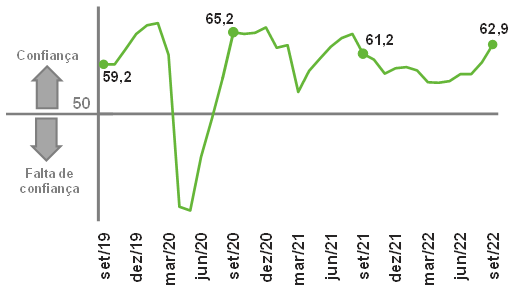

O Índice de Confiança do Empresário Industrial gaúcho (ICEI/RS), divulgado pela FIERGS, atingiu 62,9 pontos em setembro, registrando o maior avanço (+3,3 pontos ante agosto) e nível desde abril e agosto de 2021, respectivamente. O ICEI/RS, que varia de 0 a 100, cresceu 7,1 pontos nos últimos cinco meses, mostrando que a confiança está cada vez mais disseminada entre as empresas. O índice é composto pelos índices de condições atuais e expectativas.

Na terceira alta seguida, o Índice de Condições Atuais aumentou 3,2 pontos em setembro ante agosto, para 58,2 pontos, indicando, acima de 50, condições melhores. Esse é o maior patamar do índice desde agosto de 2021, puxado pelo Índice de Condições Atuais da Economia Brasileira, que atingiu 59,0 pontos, (+5,1 ante agosto), a maior pontuação desde dezembro de 2020. De fato, o percentual de empresários que percebem melhora nas condições da economia da economia brasileira passou de 33,2% em agosto para 42,9% em setembro (eram 23,3% em julho) enquanto a parcela que enxerga uma deterioração diminuiu de 16,8% para 9,0% (eram 30,6% em julho). As condições das empresas também evoluíram positivamente em setembro: o índice foi de 57,8 pontos, 55,6 em agosto.

O quadro econômico melhor afeta positivamente as perspectivas dos empresários para os próximos seis meses: o Índice de Expectativas foi de 65,3 pontos em setembro (61,9 em agosto), sendo que valores acima de 50 indicam otimismo. O Índice de Expectativas para a Economia Brasileira alcançou 63,0 pontos em setembro (58,1 em agosto), valor que reflete a grande diferença entre os percentuais de empresários otimistas e pessimistas: 56,7% (eram 42,1% em agosto) e 6,2% (eram 10,4% em agosto), respectivamente. O otimismo com relação ao futuro das empresas também é grande e aumentou em setembro, com o índice de Expectativas das Empresas atingindo 66,5 pontos (63,8 em agosto).

A percepção positiva – corrente e futura – da economia brasileira nos últimos meses impulsiona a confiança do industrial gaúcho, que se beneficia, além da recuperação econômica, dos menores gargalos nas cadeias de suprimentos e dos estímulos fiscais, sobretudo da desoneração dos combustíveis e da energia. Os resultados também sinalizam crescimento da atividade industrial no estado nos próximos meses.

Índice de Confiança do Empresário Industrial do RS

(Em pontos)

Perspectivas para a semana decisiva na política monetária dos EUA e BR

Na semana passada, a divulgação do Índice de Preços ao Consumidor (CPI) nos EUA, que apresentou uma elevação de 0,1% em relação a agosto, veio acima do esperado: -0,1%. Porém, a frustração ficou por conta do avanço de 0,3% no núcleo do índice, o qual exclui as variações de energia e alimentos, frente a uma expectativa de -0,3%. Assim, o CPI, no acumulado em 12 meses para todos os itens, mostra um avanço de 8,3%. Por sua vez, o núcleo da inflação, referência pra o FED, avança ao ritmo de 6,3%, desconfortavelmente acima da meta perseguida que está em 2% a.a..

Esse resultado, somado aos números do mercado de trabalho, que permanecem fortes, criam o ambiente para que o FED acelere o ritmo de aperto monetário para 0,75 p.p. na reunião dessa quarta-feira. Uma elevação menos intensa desmancharia o discurso construído por Jerome Powell desde o encontro dos banqueiros centrais em Jackson Hole. Assim esperamos que a taxa dos Fed Funds seja fixada em 3,25% a.a.. Nas duas reuniões restantes para o ano esperamos mais elevações de magnitude ainda incerta, porém, é possível acreditar com segurança que o mercado já espera uma taxa de final de ano em 4,00% a.a., pelo menos. Um valor abaixo disso seria uma surpresa positiva.

No mesmo dia, o COPOM decidirá a taxa Selic, que na nossa projeção ficará estável em 13,75% a.a. A economia brasileira, por sua vez, é uma das economias do G-20 mais adiantadas no ciclo de aperto monetário, a inflação acumulado parece já ter feito o pico e começa a mostrar desaceleração. As projeções de mercado, contidas no relatório FOCUS dessa semana, apontam para um IPCA de 6,00% no final desse ano e de 5,01% para o final de 2023.

Outra informação sobre a visão do mercado diz respeito à projeção de um início de ciclo de redução de Selic, que atualmente está para a quarta reunião do ano que vem, que ocorrerá em junho. Na nossa visão, o COPOM terá espaço para agir antes, na reunião de maio, ou até mesmo na reunião de março. O ciclo de aperto monetário tem ocorrido em âmbito global, tendo em vista que a inflação não é um problema localizado. Assim, os efeitos da desaceleração da demanda vai ajudar a descomprimir cadeias e preços de matérias-primas, o que deve gerar uma surpresa desinflacionária que ainda não está nas expectativas dos agentes.

O nosso cenário tem como principal risco o pós-eleições. A condução da política fiscal a partir de 2023 será determinante para o nível de risco percebido pelos investidores, o que terá impactos diretos sobre taxa de câmbio e de juros.

Impulsionadas pelo setor de Alimentos, exportações avançam 9,4%

As exportações da Indústria de transformação do RS totalizaram, no mês de agosto, US$ 1,5 bilhão, um incremento de US$ 127,1 milhões (+9,4%), com relação a agosto de 2021. A Indústria do Rio Grande do Sul atinge, com esse resultado, a vigésima alta consecutiva em suas vendas para o exterior. Comparando-se com agosto de 2019 (nível pré-pandemia), há um crescimento de US$ 371,0 milhões (+33,3%). No acumulado do ano, até agosto, as exportações somaram US$ 11,3 bilhões, crescimento de 27,4% comparando-se com o acumulado do ano anterior. Com os resultados obtidos nesse mês, o RS tem mostrado desempenho superior ao observado na Indústria de transformação brasileira, que registrou incremento, no acumulado do ano, de US$ 223,0 bilhões, avanço de 18,2%, no mesmo período.

Os resultados setoriais de agosto, comparados ao mesmo mês de 2021, apontam que treze dos vinte e três segmentos exportadores da Indústria de transformação gaúcha apresentaram crescimento. O setor de Alimentos (+US$ 156,9 milhões | +48,4%) apresentou o maior aumento, tendo as exportações de Carne de frango in natura (+US$ 32,2 milhões), Farelo de Soja (+US$ 63,3 milhões) e Óleo de soja (+US$ 14,6 milhões) como principais responsáveis pelo incremento. Comparando-se o acumulado de janeiro a agosto de 2022 com o acumulado de 2021, verifica-se que houve incremento de US$ 1,0 bilhão nas exportações do setor de Alimentos (+37,1%) sendo que a quantidade vendida (em kg líquidos) aumentou em 24,5% (os preços dos produtos vendidos contribuíram com um aumento de 6,6%).

As exportações de Tabaco, comparando-se com agosto de 2021, apresentaram amento de US$ 86,7 milhões (+105,1%). No acumulado até agosto isso representa um incremento de US$ 377,4 milhões (+48,2%), com relação ao mesmo período do ano passado, sendo que a quantidade exportada (em kg líquidos) aumentou em 21,6% e os preços de venda aumentaram 25,0%.

O aumento da renda dos mercados consumidores explica a maior demanda pelos bens produzidos pelo setor de Alimentos (dado que a receita com as vendas aumentou mais pelo aumento da quantidade exportada do que pelo aumento dos preços dos produtos exportados). Para o setor de Tabaco, no entanto, o aumento dos preços dos produtos exportados foi mais relevante do que a quantidade de produtos exportados para explicar a receita das exportações do setor (isso se deve às características especiais dos tipos de bens que o setor exporta).

No geral espera-se, para os próximos meses, que as exportações da Indústria de transformação continuem avançando, na esteira do mercado externo ainda aquecido.

Setor de Alimentos tem Índia como principal destino

A Indústria de transformação do RS teve como principais destinos, no acumulado até agosto de 2022, Estados Unidos (12%), China (10%), Argentina (8%) e Índia (4%). Comparando-se com o acumulado até agosto de 2021, a participação dos Estados Unidos, na pauta de exportações do RS permaneceu a mesma. A participação chinesa, no entanto, apresentou retração de 5,5 pontos percentuais.

O setor de Alimentos, comparando-se o acumulado de janeiro a agosto de 2022 contra o de 2021, teve como principal destino a Índia (+US$ 311,2 milhões), a Espanha (+US$ 188,5 milhões), os Estados Unidos (+US$ 86,0 milhões) e os Emirados Árabes Unidos (+US$ 92,7 milhões). O setor apresentou queda nas exportações para China (-US$ 141,8 milhões), Coreia do Sul (-US$ 70,0 milhões) e Tailândia (-US$ 46,4 milhões). As exportações do setor se mantiveram estáveis devido principalmente ao aumento da renda na economia indiana (o setor tende a ser mais sensível a aumentos da renda dos compradores) e dos Emirados Árabes Unidos (que tem se beneficiado com o aumento dos preços do petróleo, que, por sua vez, tem aumentado devido ao conflito armado entre Ucrânia e Rússia). O setor de Veículos automotores, reboques e carrocerias apresentou, comparando-se os primeiros 8 meses de 2022 com os de 2021, incremento de US$ 85,9 milhões nas exportações para a Argentina, um dos principais consumidores das exportações gaúchas. A explicação para esse aumento da demanda argentina deve-se principalmente à melhora do Produto Interno Bruto argentino que, em maio, registrou sua quinta alta consecutiva.

A melhora da demanda dos Estados Unidos, da Índia, da Argentina e dos Emirados Árabes Unidos tem se mostrado boas alternativas para mitigar a desaceleração da demanda chinesa (que vem demandando menos produtos da Indústria de transformação do RS nos últimos meses), permitindo, portanto, que as exportações gaúchas se expandam mesmo com a desaceleração de um de nossos principais compradores.

Se os preços do petróleo continuarem a subir nos próximos meses espera-se que as exportações para os países do Oriente Médio (que tem o petróleo como principalmente fonte de renda) aumentem, visto que esses países são grandes mercados consumidores do setor de Alimentos, em especial de Carne de frango in natura.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | 1,3 | 0,4 | 3,8 | -0,2 | 1,3 |

| Indústria | 0,7 | -0,7 | -3,4 | 4,5 | 1,0 |

| Serviços | 2,1 | 1,5 | -4,3 | 4,7 | 3,6 |

| TOTAL | 1,8 | 1,2 | -3,9 | 4,6 | 2,8 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 7,004 | 7,389 | 7,468 | 8,679 | 9,536 |

| Em US$2 | 1,916 | 1,873 | 1,448 | 1,609 | 1,847 |

Inflação (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| IGP-M | 7,6 | 7,3 | 23,1 | 17,8 | 10,4 |

| INPC | 3,4 | 4,5 | 5,4 | 10,2 | 6,3 |

| IPCA | 3,7 | 4,3 | 4,5 | 10,1 | 6,0 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Extrativa Mineral | 0,0 | -9,7 | -3,4 | 1,1 | 1,2 |

| Transformação | 1,1 | 0,2 | -4,6 | 4,3 | 1,9 |

| Indústria Total3 | 1,0 | -1,1 | -4,5 | 3,9 | 1,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Agropecuária | 2,2 | 13,0 | 36,5 | 146,1 | 61,0 |

| Indústria | 23,9 | 97,2 | 148,7 | 721,2 | 478,9 |

| Indústria de Transformação | 1,2 | 13,2 | 48,0 | 439,7 | 256,3 |

| Construção | 11,4 | 70,7 | 97,3 | 245,0 | 194,6 |

| Extrativa e SIUP4 | 11,2 | 13,3 | 3,5 | 36,5 | 28,0 |

| Serviços | 520,2 | 533,8 | -378,0 | 1.904,4 | 1.527,2 |

| TOTAL | 546,4 | 644,1 | -192,7 | 2.771,6 | 2.067,1 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 11,7 | 11,1 | 14,2 | 11,1 | 8,0 |

| Média do ano | 12,4 | 12,0 | 13,8 | 13,2 | 9,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 231,9 | 221,1 | 209,2 | 280,4 | 295,9 |

| Importações | 185,3 | 185,9 | 158,8 | 219,4 | 226,4 |

| Balança Comercial | 46,6 | 35,2 | 50,4 | 61,0 | 69,5 |

Moeda e Juros

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 6,50 | 4,50 | 2,00 | 9,25 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 17,1 | 4,0 | 28,9 | 7,4 | -7,7 |

| Taxa de Câmbio – Final do período (R$/US$) | 3,85 | 4,03 | 5,20 | 5,58 | 5,15 |

Setor Público (% do PIB)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Resultado Primário | -1,6 | -0,8 | -9,4 | 0,8 | -1,0 |

| Juros Nominais | -5,4 | -5,0 | -4,2 | -5,2 | -6,5 |

| Resultado Nominal | -7,0 | -5,8 | -13,6 | -4,4 | -7,5 |

| Dívida Líquida do Setor Público | 52,8 | 54,7 | 62,5 | 57,3 | 62,3 |

| Dívida Bruta do Governo Geral | 75,3 | 74,4 | 88,6 | 80,3 | 83,1 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -7,1 | 3,0 | -29,5 | 67,5 | -40,0 |

| Indústria | 2,8 | 0,2 | -5,6 | 9,7 | -1,4 |

| Serviços | 2,6 | 0,8 | -4,6 | 4,1 | 0,5 |

| TOTAL | 2,0 | 1,1 | -6,8 | 10,4 | -4,0 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 457,294 | 482,464 | 480,173 | 582,968 | 599,384 |

| Em US$2 | 125,108 | 122,282 | 93,107 | 108,059 | 114,249 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -1,4 | -0,1 | 0,5 | 3,7 | 1,9 |

| Indústria | 1,5 | -5,5 | -0,2 | 47,5 | 34,7 |

| Indústria de Transformação | 0,9 | -1,5 | 0,1 | 42,9 | 27,7 |

| Construção | 0,9 | -4,0 | -0,3 | 5,3 | 7,5 |

| Extrativa e SIUP7 | -0,2 | 0,0 | 0,0 | -0,6 | -0,5 |

| Serviços | 20,4 | 26,0 | -42,9 | 89,7 | 67,2 |

| TOTAL | 20,5 | 20,4 | -42,6 | 141,0 | 103,8 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 7,5 | 7,3 | 8,6 | 8,1 | 5,7 |

| Média do ano | 8,2 | 8,1 | 9,3 | 8,7 | 6,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 21,0 | 17,3 | 14,1 | 21,1 | 22,4 |

| Industriais | 15,1 | 12,5 | 10,5 | 14,1 | 15,1 |

| Importações | 11,3 | 10,3 | 7,6 | 11,7 | 12,8 |

| Balança Comercial | 9,8 | 6,9 | 6,5 | 9,4 | 9,6 |

Arrecadação de ICMS (R$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 34,8 | 35,7 | 36,2 | 45,7 | 49,5 |

Indicadores Industriais (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Faturamento real | 2,7 | 3,0 | -3,1 | 8,7 | 1,6 |

| Compras industriais | 10,0 | -2,7 | -5,5 | 31,0 | 4,2 |

| Utilização da capacidade instalada (em p.p.) | 1,6 | 0,7 | -4,6 | 5,7 | 0,3 |

| Massa salarial real | -1,3 | -0,8 | -9,3 | 4,6 | 0,4 |

| Emprego | 0,9 | 0,0 | -1,9 | 6,7 | 1,4 |

| Horas trabalhadas na produção | 0,0 | -1,0 | -5,7 | 15,1 | 3,3 |

| Índice de Desempenho Industrial – IDI/RS | 2,6 | 0,1 | -4,8 | 12,8 | 1,7 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 5,9 | 2,5 | -5,5 | 8,8 | 1,0 |

Informações sobre as atualizações das projeções:

No cenário nacional foi atualizada a projeção para o IPCA

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos