O destaque nos números do PIB do Brasil no segundo trimestre de 2022 foi o desempenho da Indústria de Construção, o qual cresceu 9,9% frente ao mesmo trimestre do ano anterior, culminando na sexta alta consecutiva do setor na comparação interanual e atingido patamar de 12,5% acima do pré-pandemia.

O bom desempenho da Construção no trimestre é corroborado pelos números do mercado de trabalho. Entre abr/22 e jun/22 foram criadas 89,8 mil novas vagas formais de emprego no setor de Construção no Brasil, representando crescimento de 30,8% frente aos mesmos meses do ano anterior quando foram gerados 68,6 mil novos postos de trabalho.

Contudo, alguns indicadores já demonstram sinais de que a produção do setor pode entrar num período de arrefecimento. O primeiro deles é o quantitativo de unidades residenciais lançadas: segundo dados da CBIC, ocorreu uma queda de 15,4% no 2º trim/2022 no número de unidade lançadas (-11.655 residências), na comparação com o mesmo trimestre do ano passado. Se observarmos os dados no acumulado do ano (até jun/2022), foram lançadas 7.914 unidades a menos do que no mesmo período de 2021. Na região Sul esses números são ainda mais críticos, na variação interanual (2º trim/2022 x 2º trim/2021) a queda foi de 23,8%, enquanto no acumulado do ano até jun/22 a retração foi de 15,8%.

Os números do financiamento imobiliário também são indicativo de uma tendência de queda. O montante de financiamento habitacional com recursos da poupança chegou a R$ 206,0 mi no acumulado em 12 meses até julho/22, valor 7,5% menor do que no mesmo período do ano passado (em termos reais). A atual retração reflete, em grande parte, o alto nível da taxa Selic. A expectativa da Abecip é que a concessão de crédito via Sistema Brasileiro de Poupança e Empréstimo reduza em 12% em 2022, em relação ao ano passado.

Somado a tudo isso, a produção industrial de insumos típicos para a Construção, um importante indicador antecedente, completou, em agosto, 11 meses de retração na comparação com o mesmo mês do ano anterior, algo visto somente durante a crise de 2015. No acumulado em 12 meses até julho, a redução foi de 7,5% frente aos 12 meses anteriores.

De modo geral, a Construção deve desaquecer nos próximos períodos, pelo menos até a metade do ano que vem, quando a taxa Selic começar a ceder e os custo da Construção se tornarem menores. Atualmente, o INCC acumula alta de 11,4% em 12 meses até ago/22, no entanto deve desacelerar, em virtude da queda nos preços das commodities e desaceleração do setor imobiliário na China. Por fim, a notícia positiva é que não vemos uma crise, mas um arrefecimento. Os dados de renda e emprego, bem como a queda na Selic, devem impulsionar uma retomada no 2º sem. de 2023.

Deflação em agosto leva a revisão da inflação para o ano

O IPCA de agosto foi de -0,36%, configurando o quarto evento da série histórica em que se registra deflação nesse mês em específico (os últimos foram em 1997, 1998 e 2018). Em 12 meses, a taxa acumulada alcançou 8,7%, ante os 10,1% do mês anterior. Com relação ao INPC, o índice registrou queda mensal de 0,31% e acumula alta de 8,8% em 12 meses.

O mês também foi marcado pela elevação do índice de difusão, que passou de 62,9% em jul/22 para 65,3% em ago/22, após 3 meses de queda. No entanto, abaixo dos níveis do primeiro semestre e bem longe do pico do ano atingido em abr/22 (78,3%).

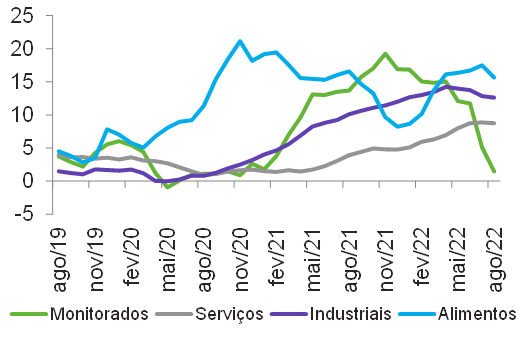

Dentre os componentes do IPCA, o destaque do mês foi a surpresa sobre os preços industriais, que voltaram a acelerar (0,82%) após deflação em julho, sugerindo que o processo de desinflação no segundo semestre deve ocorrer de forma mais lenta do que a esperada. Com relação aos bens monitorados, pelo segundo mês seguindo é observado deflação, ainda em decorrência da redução de impostos sobre energia, combustíveis e nesse mês, em específicos, sobre itens de comunicação (-1,1%). Alimentação no domicílio também mostrou desaceleração, variando próximo de zero (0,01%), principalmente pelo arrefecimento do leite e derivados (0,44%, frente aos 14,1% do mês anterior) e deflação das carnes (-0,53%). Do lado dos serviços, os preços ainda continuam pressionados, muito pelo aquecimento do mercado de trabalho.

Com essa última leitura, revisamos nossa projeção de inflação de alguns meses à frente: -0,10% em setembro, 0,46% em outubro, 0,51% em novembro e 0,72% em dezembro. Dessa forma, esperamos que o IPCA chegue a 6,1% e o INPC a 6,3% no final de 2022.

IPCA e seus componentes

(Variação % | Acumulado em 12 meses)

A magnitude das transferências de renda durante a pandemia

Renda do trabalho em alta, expansão dos auxílios permanentes e criação de benefícios temporários fazem a renda real disponível crescer em 2022. Para 2023, expectativa é de nova elevação

Ao longo de 2022, o mercado de trabalho está apresentando resultados melhores que o esperado no final de 2021. Em função disso, recentemente atualizamos as projeções para a geração de empregos e taxa de desemprego do Brasil e do Rio Grande do Sul. Com números melhores de emprego, a renda do trabalho também começou a reagir, conforme abordamos neste espaço há duas semanas (link aqui). O presente texto pretende explorar o papel das transferências do governo federal no suporte à renda das famílias durante a pandemia e as perspectivas para o próximo ano.

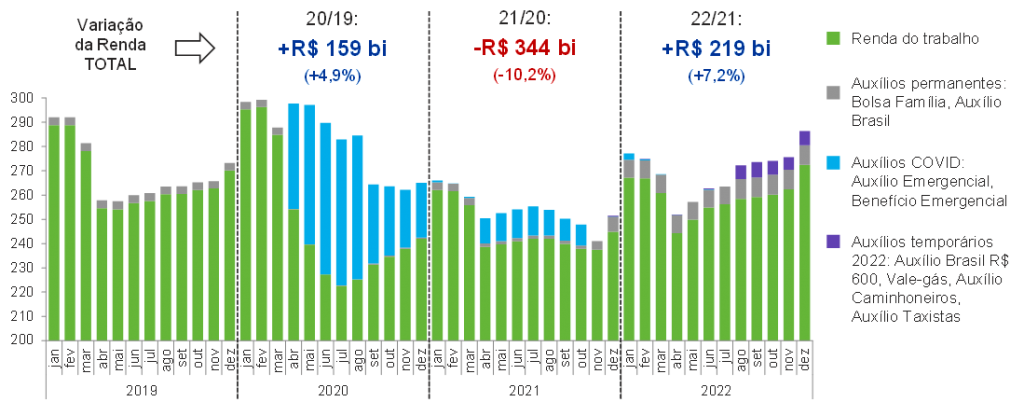

Em 2020, a renda do trabalho caiu muito e o governo federal lançou dois grandes programas: o Auxílio Emergencial, com foco nos desempregados e informais, e o Benefício Emergencial, para trabalhadores formais que tiveram redução de jornada e salário e/ou suspensão de contrato de trabalho. Como resultado, mesmo com a enorme perda de renda do trabalho, ao se somar as transferências do governo, a massa de renda ampliada da população (renda do trabalho + auxílios) cresceu 4,9% em relação a 2019, o equivalente a um montante de R$ 159 bilhões a mais.

Em 2021, por conta da estagnação da massa de renda real do trabalho, muito impactada pela inflação elevada e pela geração de empregos com predomínio do mercado informal, o governo federal lançou mais uma rodada dos auxílios de 2020. Por óbvio, dado o tamanho das transferências do ano anterior (R$ 389 bi, a preços de hoje), os auxílios de 2021 não evitaram que a massa de renda ampliada caísse em relação a 2020 (-R$ 344 bilhões, -10,2%), mas amenizam as perdas.

Ainda no final de 2021, com o encerramento da segunda rodada do Auxílio Emergencial, o governo federal fez a substituição do Bolsa Família pelo Auxílio Brasil, ampliando significativamente o número de beneficiários – nos meses seguintes, mais de 4 milhões de famílias começaram a receber – e o valor médio passou de R$ 190 para no mínimo R$ 400.

Interessante observar a diferença de magnitude do Auxílio Brasil em 2022 (R$ 92,4 bilhões/ano) com o Bolsa Família em 2019 (R$ 38,2 bilhões/ano), conforme pode ser visto nas barras em cinza no gráfico. Cabe lembrar que em 2020 e 2021 poucas pessoas receberam o Bolsa Família, pois era mais vantajoso receber o Auxílio Emergencial.

A partir de agosto de 2022, com a aprovação da PEC dos Benefícios Sociais, as transferências de renda foram expandidas com a criação dos auxílios caminhoneiro e taxista, aumento do vale-gás, bem como pela elevação do Auxílio Brasil para R$ 600. Levando em conta o aumento dos auxílios, assim como a recuperação da renda do trabalho, a massa de renda ampliada deve apresentar uma elevação real de 7,2% em 2022 na comparação com 2021, o equivalente a um montante de R$ 219 bilhões a mais na economia. O forte aumento da renda disponível é um dos motivos para as frequentes revisões para cima para o crescimento do PIB em 2022.

Porém, por um lado, é preciso lembrar que uma parte importante dos benefícios se encerra no final do ano, os quais somados chegam a cerca de R$ 30 bilhões. Por outro lado, a melhora recente da renda real do trabalho, onde a geração de empregos formais tem ganhado força, tende a fazer a renda da população seguir em patamares elevados. Portanto, mesmo com a retirada de uma parte dos auxílios, acreditamos que a renda real deve crescer em 2023, mas em menor intensidade.

Massa de renda ampliada: renda do trabalho + auxílios – Brasil

(Em R$ bilhões – Deflacionados IPCA ago/22)

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | 1,3 | 0,4 | 3,8 | -0,2 | 1,3 |

| Indústria | 0,7 | -0,7 | -3,4 | 4,5 | 1,0 |

| Serviços | 2,1 | 1,5 | -4,3 | 4,7 | 3,6 |

| TOTAL | 1,8 | 1,2 | -3,9 | 4,6 | 2,8 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 7,004 | 7,389 | 7,468 | 8,679 | 9,536 |

| Em US$2 | 1,916 | 1,873 | 1,448 | 1,609 | 1,847 |

Inflação (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| IGP-M | 7,6 | 7,3 | 23,1 | 17,8 | 10,4 |

| INPC | 3,4 | 4,5 | 5,4 | 10,2 | 6,3 |

| IPCA | 3,7 | 4,3 | 4,5 | 10,1 | 6,0 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Extrativa Mineral | 0,0 | -9,7 | -3,4 | 1,1 | 1,2 |

| Transformação | 1,1 | 0,2 | -4,6 | 4,3 | 1,9 |

| Indústria Total3 | 1,0 | -1,1 | -4,5 | 3,9 | 1,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Agropecuária | 2,2 | 13,0 | 36,5 | 146,1 | 61,0 |

| Indústria | 23,9 | 97,2 | 148,7 | 721,2 | 478,9 |

| Indústria de Transformação | 1,2 | 13,2 | 48,0 | 439,7 | 256,3 |

| Construção | 11,4 | 70,7 | 97,3 | 245,0 | 194,6 |

| Extrativa e SIUP4 | 11,2 | 13,3 | 3,5 | 36,5 | 28,0 |

| Serviços | 520,2 | 533,8 | -378,0 | 1.904,4 | 1.527,2 |

| TOTAL | 546,4 | 644,1 | -192,7 | 2.771,6 | 2.067,1 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 11,7 | 11,1 | 14,2 | 11,1 | 8,0 |

| Média do ano | 12,4 | 12,0 | 13,8 | 13,2 | 9,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 231,9 | 221,1 | 209,2 | 280,4 | 295,9 |

| Importações | 185,3 | 185,9 | 158,8 | 219,4 | 226,4 |

| Balança Comercial | 46,6 | 35,2 | 50,4 | 61,0 | 69,5 |

Moeda e Juros

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 6,50 | 4,50 | 2,00 | 9,25 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 17,1 | 4,0 | 28,9 | 7,4 | -7,7 |

| Taxa de Câmbio – Final do período (R$/US$) | 3,85 | 4,03 | 5,20 | 5,58 | 5,15 |

Setor Público (% do PIB)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Resultado Primário | -1,6 | -0,8 | -9,4 | 0,8 | -1,0 |

| Juros Nominais | -5,4 | -5,0 | -4,2 | -5,2 | -6,5 |

| Resultado Nominal | -7,0 | -5,8 | -13,6 | -4,4 | -7,5 |

| Dívida Líquida do Setor Público | 52,8 | 54,7 | 62,5 | 57,3 | 62,3 |

| Dívida Bruta do Governo Geral | 75,3 | 74,4 | 88,6 | 80,3 | 83,1 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -7,1 | 3,0 | -29,5 | 67,5 | -40,0 |

| Indústria | 2,8 | 0,2 | -5,6 | 9,7 | -1,4 |

| Serviços | 2,6 | 0,8 | -4,6 | 4,1 | 0,5 |

| TOTAL | 2,0 | 1,1 | -6,8 | 10,4 | -4,0 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 457,294 | 482,464 | 480,173 | 582,968 | 599,384 |

| Em US$2 | 125,108 | 122,282 | 93,107 | 108,059 | 114,249 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -1,4 | -0,1 | 0,5 | 3,7 | 1,9 |

| Indústria | 1,5 | -5,5 | -0,2 | 47,5 | 34,7 |

| Indústria de Transformação | 0,9 | -1,5 | 0,1 | 42,9 | 27,7 |

| Construção | 0,9 | -4,0 | -0,3 | 5,3 | 7,5 |

| Extrativa e SIUP7 | -0,2 | 0,0 | 0,0 | -0,6 | -0,5 |

| Serviços | 20,4 | 26,0 | -42,9 | 89,7 | 67,2 |

| TOTAL | 20,5 | 20,4 | -42,6 | 141,0 | 103,8 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 7,5 | 7,3 | 8,6 | 8,1 | 5,7 |

| Média do ano | 8,2 | 8,1 | 9,3 | 8,7 | 6,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 21,0 | 17,3 | 14,1 | 21,1 | 22,4 |

| Industriais | 15,1 | 12,5 | 10,5 | 14,1 | 15,1 |

| Importações | 11,3 | 10,3 | 7,6 | 11,7 | 12,8 |

| Balança Comercial | 9,8 | 6,9 | 6,5 | 9,4 | 9,6 |

Arrecadação de ICMS (R$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 34,8 | 35,7 | 36,2 | 45,7 | 49,5 |

Indicadores Industriais (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Faturamento real | 2,7 | 3,0 | -3,1 | 8,7 | 1,6 |

| Compras industriais | 10,0 | -2,7 | -5,5 | 31,0 | 4,2 |

| Utilização da capacidade instalada (em p.p.) | 1,6 | 0,7 | -4,6 | 5,7 | 0,3 |

| Massa salarial real | -1,3 | -0,8 | -9,3 | 4,6 | 0,4 |

| Emprego | 0,9 | 0,0 | -1,9 | 6,7 | 1,4 |

| Horas trabalhadas na produção | 0,0 | -1,0 | -5,7 | 15,1 | 3,3 |

| Índice de Desempenho Industrial – IDI/RS | 2,6 | 0,1 | -4,8 | 12,8 | 1,7 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 5,9 | 2,5 | -5,5 | 8,8 | 1,0 |

Informações sobre as atualizações das projeções:

No cenário nacional foram atualizadas as projeções de inflação

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos