A Sondagem Industrial do RS de março de 2023, divulgada pela FIERGS, mostrou que a produção do setor voltou a crescer após seis meses entre estabilidades e quedas. No entanto, devido à demanda insuficiente, o setor não gerou empregos e acumulou estoques. O levantamento revelou ainda deterioração da situação financeira das empresas e maior dificuldade para acessar ao crédito. As expectativas dos empresários continuam pouco otimistas, o que mantém a intenção de investir em nível bastante moderado.

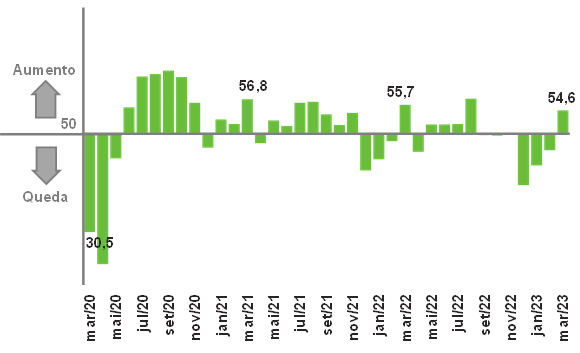

O índice de produção foi de 54,6 pontos, o que indica um ritmo mais intenso do que a média histórica do mês sugere (51,5 pontos). A alta da produção não foi acompanhada de geração de emprego, que caiu pelo sexto mês seguido em março. Porém, o índice do número de empregados atingiu o maior valor desse período, 49,6 pontos. Ou seja, foi a queda menos intensa, em linha com o desempenho esperado para o mês. Os dois índices variam de 0 a 100 pontos, sendo que valores acima de 50 representam alta em relação ao mês anterior e abaixo, queda.

Ainda de acordo com a Sondagem, a utilização da capacidade instalada (UCI) cresceu 2,0 p.p. entre fevereiro e março, saindo de 69,0% para 71,0%, percentual muito próximo do grau médio histórico do mês (70,8%). Já o índice de UCI em relação a usual subiu de 41,8 para 45,1 pontos no período, ficando mais perto do nível de UCI usual, determinado pela marca dos 50 pontos. Em outras palavras, na avaliação dos empresários, a UCI continuou abaixo do normal em março, mas ficou mais próxima do que estava em fevereiro.

Além do emprego, outra notícia negativa da Sondagem Industrial de março foi o comportamento dos estoques de produtos finais, cujo índice de evolução de 51,1 pontos (acima de 50) revelou expansão em relação a fevereiro, quando também houve avanço (52,9 pontos). Com isso, o índice de estoques em relação ao planejado registrou 53,3 pontos em março (o mesmo valor de fevereiro), o que representa um nível maior que o previsto pelas empresas. Neste caso, valores superiores a 50 denotam acúmulo de estoques.

No bloco da Sondagem de periodicidade trimestral, os empresários revelaram que as condições financeiras das empresas se deterioraram no primeiro trimestre de 2023. O índice de situação financeira recuou de 52,9 pontos no último trimestre de 2022 para 49,7 no primeiro desse ano, enquanto o índice relativo à margem lucro caiu de 47,9 para 43,6 pontos, ambos registrando os piores resultados desde o 1º trimestre 2022. Os índices variam de 0 a 100 pontos, abaixo de 50 refletem insatisfação dos empresários, e, quanto menor for o valor, maior e mais disseminada é a percepção negativa. Paralelamente, as empresas têm mostrado cada vez mais dificuldade para acessar o crédito. De fato, o índice de acesso ao crédito que já vinha caindo nos últimos dois trimestres, intensificou a queda em março (-4,8 pontos) para 35,7 pontos, o menor patamar desde o segundo trimestre de 2020. Quanto menor o valor, maiores as restrições. Em relação ao preço das matérias primas, o índice do preço médio ficou em 55,9 pontos no primeiro trimestre de 2023, portanto, acima dos 50 pontos, que indicam aumento de preços, no mesmo ritmo do trimestre anterior (55,0 pontos).

O principal destaque entre os resultados da pesquisa é a volta da demanda interna insuficiente ao topo do ranking dos problemas enfrentados pela indústria gaúcha no primeiro trimestre de 2023, posto que não ocupava desde o segundo trimestre de 2019. A assinalação aumentou 14,7 p.p., de 30,8% das empresas no trimestre anterior para 45,5%. A taxa de juros elevada, com 33,3% das respostas, passou de terceiro para segundo maior entrave, subindo 3,6 p.p. em relação ao último trimestre de 2022 (29,7%). A elevada carga tributária, principal obstáculo no trimestre anterior (34,1%), foi assinalada por 28,6% das empresas no primeiro trimestre, caindo para a terceira posição.

A falta de capital de giro também cresceu de importância e foi o quarto (19,1% das citações) maior entrave no primeiro trimestre de 2023, avançando três posições em relação ao trimestre anterior (13,0%). Na sequência, a falta ou alto custo da matéria prima, maior problema entre os terceiros trimestres de 2020 e de 2022, e a falta ou alto custo de trabalhador qualificado, ambos com 17,5% das citações, dividiram a quinta posição. Em relação aos percentuais do trimestre anterior, o primeiro caiu de 29,2% (quarto lugar) e o segundo subiu de 13,5% (sexto lugar).

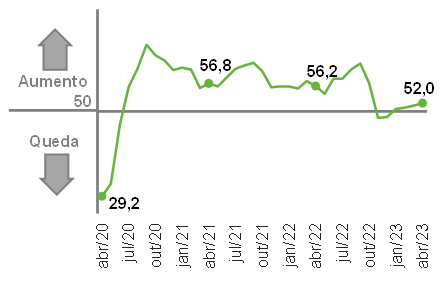

Para os próximos seis meses, a Sondagem mostrou que as expectativas da indústria gaúcha seguem pouco otimistas. Os empresários esperam crescimento da demanda – o índice passou de 51,4 em março para 52,0 pontos em abril –, mas projetam quedas do emprego (de 50,7 para 49,3 pontos), das compras de matérias primas (de 52,0 para 49,5 pontos), e das exportações (de 51,0 para 49,2 pontos). Os índices de expectativas variam de 0 a 100 pontos, acima de 50 indicam expectativa de crescimento e abaixo desse valor, expectativa de queda.

Por fim, a disposição de investir da indústria gaúcha, conforme a Sondagem, pouco se alterou na passagem de fevereiro para março de 2023. O índice de intenção subiu de 52,3 para 52,9 pontos no período, ficando pouco acima da média histórica de 51,2, o que sugere uma intenção moderada. O índice varia de 0 a 100 pontos. Quanto mais alto, maior a determinação de investir. Em abril, pouco mais da metade das empresas (54,5%) pretendiam realizar investimentos nos próximos seis meses.

Principais problemas enfrentados do trimestre

(% de respostas)

| TRIMESTRE | ||

|---|---|---|

| 4º/2022 | 1º/2023 | |

| Demanda interna insuficiente | 30,8% | 45,5% |

| Taxas de juros elevadas | 29,7% | 33,3% |

| Elevada carga tributária | 34,1% | 28,6% |

| Falta de capital de giro | 13,0% | 19,1% |

| Falta ou alto custo da matéria-prima | 29,2% | 17,5% |

| Falta ou alto custo de trabalhador qualificado | 13,5% | 17,5% |

| Competição desleal | 12,4% | 15,3% |

| Insegurança jurídica | 17,3% | 14,8% |

| Demanda externa insuficiente | 10,8% | 13,8% |

| Burocracia excessiva | 10,3% | 13,8% |

| Inadimplência dos clientes | 9,2% | 13,8% |

| Falta de financiamento de longo prazo | 11,9% | 9,5% |

| Taxa de câmbio | 11,4% | 5,8% |

| Competição com importados | 7,0% | 5,3% |

| Dificuldades na logística de transporte | 10,8% | 4,8% |

| Falta ou alto custo de energia | 5,4% | 3,7% |

| Nenhum | 3,8% | 3,2% |

| Outros | 1,6% | 2,7% |

Índice de evolução mensal da produção

(em pontos)

Índice de expectativas da demanda

(em pontos)

Milho, aumento de custos à frente

O setor de Alimentos é um dos principais setores exportadores do estado e, com frequência, carne de frango e de suíno figuram como os principais produtos exportados. Mensalmente, a Embrapa divulga índices referentes ao custo de produção de aves e suínos. Segundo o levantamento do órgão, houve queda de 15,5% nos custos de produção de suínos em março, no Estado, e de 2,6% para a produção de frango, comparando-se com o mesmo período do ano passado. Muito dos custos relacionados à produção desses tipos de produtos são relativos à alimentação (aproximadamente 71,8%), principalmente aos custos do milho e da soja. Buscando verificar a dinâmica de custos vamos analisar os fatores que influenciaram esses insumos.

A safra de verão de milho, normalmente plantada entre ago/dez e colhida entre jan/jun, é responsável por 21,5% da produção nacional de milho, segundo a CONAB. O Rio Grande do Sul figura como o segundo maior produtor (15% da produção), logo atrás de Minas Gerais (19%) e pouco à frente do Paraná (14%). Ainda, segundo a EMATER, o preço do insumo, no RS, apresentou queda de 16,1% com relação ao preço observado no mesmo mês do ano anterior.

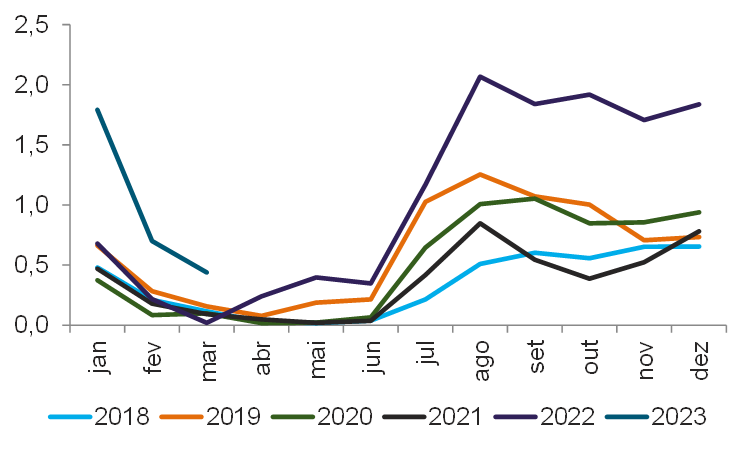

A retração observada deve-se a uma melhora na cadeia de suprimentos, vide que em fevereiro do ano passado houve o início do conflito russo-ucraniano e, sendo a Ucrânia um dos principais produtores de milho para o mercado global, houve uma interrupção na oferta do produto no mercado externo, o que, por sua vez, abriu espaço para que o Brasil aumentasse suas exportações do produto. Além disso, no início do ano a demanda do mercado externo por esse insumo tende a ser amena, muito em função das condições internas de oferta, vide o gráfico abaixo onde são apresentadas as exportações de milho do Brasil em cada ano por mês, enquanto a pressão tende a aumentar próximo ao mês de junho, devido a sazonalidade. Desse modo, espera-se que os custos alimentícios, que são a maior parte dos custos na produção de carnes, voltem a aumentar a partir de junho/julho.

Em especial, a Rentabilidade das Exportações – dado pela razão dos preços dos produtos exportados, em reais, com relação aos custos de produção – tende a melhorar até junho pelo menos.

Exportações de Milho do Brasil por mês nos últimos anos

(FOB em bilhões de US$)

Perspectivas para a economia internacional

Como apontado pelo FMI, no seu report trimestral, as perspectivas para a economia mundial permanecem incertas. Após 3 anos de combate à Covid – período em que as cadeias de suprimentos internacionais sofreram um choque, com a retração das atividades produtivas – e do início do conflito russo-ucraniano – que limitou a oferta de commodities, principalmente a de cereais –, os níveis de preços das principais economias começaram a aumentar.

Para combater a aceleração da inflação, os principais Bancos Centrais começaram a tomar medidas para freá-la e evitar que a situação fugisse de controle. Desse modo, começou-se a elevar as taxas de juros com o intuito de se desaquecer o sistema. Essas medidas são necessárias pois a estabilização dos preços tem a capacidade de estabilizar o produto – a isso chamamos de Divina Coincidência – e para evitar um dos efeitos colaterais principais quando há aumentos de preços de maneira descontrolada: a espiral preços-salários. Nesse último cenário, o aumento de preços incentiva a força de trabalho a demandar maiores salários o que, por sua vez, acaba pressionando os preços dos produtos-finais que pressiona os preços e assim por diante.

Em 2022, a Alemanha atingiu uma inflação ao consumidor, acumulado em 12 meses, de 8,7%. Embora atualmente esse valor esteja em 7,2%, as perspectivas do órgão quanto à inflação apontam que provavelmente o avanço dos preços irá desacelerar para 6,2% ao ano em 2023. Para a Zona do Euro (ZE) espera-se uma inflação de 5,3%. Desse modo, é pouco provável que tenhamos uma queda nas taxas de juros na ZE em 2023.

Nos Estados Unidos, a inflação fechou o ano de 2022 em 8%, as perspectivas para o fechamento de 2023 situam-se em 4,5%. Atualmente a taxa de juros encontra-se em entre 4,75% e 5% e a taxa de inflação ao consumidor, acumulado em 12 meses, em 5%. Por fim, nosso principal parceiro comercial, a China, finalizou o ano de 2022 com inflação de 1,9%. As projeções do FMI apontam que em 2023 haverá um avanço de 2% no nível de preços. Atualmente a inflação ao consumidor nesse país encontra-se em 0,7% e a taxa de juros em 3,65%. É importante salientar que, segundo a Regra de Taylor, só é possível haver estabilização de preços quando a taxa de juros real (taxa de juros nominal menos a expectativa de inflação) for positiva.

Quanto à produção, o mundo apresentou crescimento de 3,4% em 2022. As perspectivas do órgão para 2023 apontam avanço de 2,8%. Espera-se que a Zona do Euro, os Estados Unidos e a China apresentaram avanço de 0,8%, 1,6% e 5,2%, respectivamente; quanto a Alemanha, espera-se uma retração de 0,1%.

Especial atenção deve ser dada às recentes falências no mercado financeiro. Refere-se, em especial, ao Silicon Valley Bank, Credit Suisse e, proximamente, ao First Republic Bank. Bancos, por apresentaram características produtivas especiais, tendem a ser mais vulneráveis a oscilações nas taxas de juros, dado que tomam emprestado no curto-prazo mas realizam empréstimos no longo-prazo. No entanto, em nossa perspectiva, embora essas falências sejam pontos de preocupação, é pouco provável que haja risco sistêmico descontrolado no setor bancário, dada a postura de socorro dado pelas principais instituições internacionais em prover liquidez ao sistema financeiro.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 3,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 1,0 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 0,8 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 1,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,576 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,015 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | 4,7 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 5,8 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 6,2 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | -0,1 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 1,2 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 1,1 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 65 | 15 |

| Indústria | 97 | 149 | 722 | 446 | 129 |

| Indústria de Transformação | 13 | 48 | 440 | 217 | 63 |

| Construção | 71 | 97 | 245 | 194 | 58 |

| Extrativa e SIUP4 | 13 | 3 | 37 | 35 | 8 |

| Serviços | 534 | -378 | 1.909 | 1.527 | 406 |

| TOTAL | 644 | -193 | 2.777 | 2.038 | 550 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 8,5 |

| Média do ano | 12,0 | 13,8 | 13,2 | 9,3 | 8,8 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 276,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 220,0 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 56,0 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | 2,5 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 5,35 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,4 | 0,8 | 1,3 | -1,4 |

| Juros Nominais | -5,0 | -4,2 | -5,2 | -6,0 | -6,6 |

| Resultado Nominal | -5,8 | -13,6 | -4,4 | -4,7 | -8,0 |

| Dívida Líquida do Setor Público | 54,7 | 62,5 | 57,3 | 57,5 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 88,6 | 80,3 | 73,5 | 79,9 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 38,7 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | 1,2 |

| Serviços | 0,8 | -5,0 | 4,1 | 3,7 | 1,5 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 5,0 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,968 | 659,929 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,195 | 125,299 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 4 | 4 | 1 |

| Indústria | -6 | 0 | 48 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 3 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 1 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 24 |

| TOTAL | 20 | -43 | 141 | 101 | 38 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 6,0 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 6,2 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,4 | 18,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 13,5 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,4 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 45,0 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 6,1 | 3,4 |

| Compras industriais | -2,7 | -5,5 | 31,2 | 2,7 | 2,1 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,6 | -1,1 | 0,7 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,8 | 3,3 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | 1,6 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,3 | 2,5 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,7 | 2,1 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | 1,4 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações. Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | economia@fiergs.org.br

-

BAIXAR

Download da publicação completa