Na última quarta-feira (21/06), o COPOM deliberou sobre a decisão de política monetária. Pela oitava vez consecutiva, optou pela manutenção do atual patamar da taxa Selic, em 13,75%, maior nível desde o ano de 2016. A decisão veio em linha com o que era amplamente esperado pelo mercado, no entanto, com comunicado mais hawk (duro), no sentido de não fornecer quaisquer sinalizações sobre o início do ciclo de corte de juros, algo esperado por parte dos analistas. Segundo o comitê: “a conjuntura demanda paciência e serenidade”.

Durante sua comunicação, o COPOM ressaltou o cenário de queda das expectativas da inflação tanto em prazos mais curtos, quanto os mais longos. Movidos, principalmente, pela leitura do IPCA do mês de maio, o qual veio abaixo do esperado, e com qualitativos melhores: média dos núcleos abaixo de 7,0%, queda forte de Serviços e média móvel de 3 meses ajustada pela sazonalidade e anualizada em processo de redução na margem. No entanto, o Comitê reiterou que essas medidas de inflação subjacente “seguem acima do intervalo compatível com o cumprimento da meta para a inflação”.

Além disso, frisou que há riscos em ambas direções no cenário. Do lado da alta, destacou as incertezas, ainda que residuais, sobre o desenho do Marco Fiscal, que saiu do Senado com regras mais “frouxas” do que o texto da Câmara e que, portanto, pode vir a ter impactos sobre as expectativas de inflação e a trajetória da dívida pública. Além disso, há persistências das pressões inflacionárias globais. Já entre os riscos de baixa, destacou a queda dos preços das commodities, desaceleração da atividade econômica global e da concessão de crédito doméstica.

Em nossa opinião, mesmo que o COPOM tenha retirado do comunicado a menção de que “não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado” (mensagem dos últimos sete comunicados), não firmou qualquer compromisso com o início de cortes da Selic em agosto. Pelo contrário, argumentou que os “passos futuros da política monetária dependerão da evolução da dinâmica inflacionária, em especial dos componentes mais sensíveis à política monetária e à atividade econômica, das expectativas de inflação, em particular as de maior prazo, de suas projeções de inflação, do hiato do produto e do balanço de riscos”, ou seja, a decisão para a próxima reunião está em aberto e dependerá da evolução dos dados econômicos.

Em nossa leitura, a única sinalização é de que não haverá nova alta, no entanto, não se exclui o cenário de manutenção. Um cenário de corte só ocorreria se o cenário melhorasse e muito e há motivos que nos levam a crer que o cenário econômico no oitavo mês do ano não deve ser propício para o início da flexibilização de juros. Primeiramente, com a saída das três deflações ocorridas no ano passado, o índice acumulado em 12 meses do IPCA deve voltar a crescer em agosto, fechando 2023 acima de 5,0%, o que deve reverberar sobre as expectativas de inflação. Além disso, essa semana (especificamente no dia 29/06) haverá a reunião do CMN (Conselho Monetário Nacional) que discutirá as metas de inflação para o ano de 2026, bem como o desenho do arcabouço monetária nacional. Essa reunião será acompanhada de perto pelo COPOM, pois, qualquer mudança de discurso em direção ao aumento das atuais metas de inflação, deve reverberar sobre as expectativas de mercado, mudando a rota de declínio vista recentemente e colocando um cenário adverso para o início do ciclo de cortes da Selic ainda em 2023. Além disso, o cenário de resiliência do mercado de trabalho e expansão fiscal ocorrida nos últimos meses (leia-se: aumento do salário-mínimo) deve reduzir o ímpeto de desaceleração da inflação de serviços.

Dessa maneira, a nossa expectativa é que a Selic encerre 2023 em 12,75% e em 2024 atinja 9,50%.

PIB do RS tem queda de 0,7% no primeiro trimestre de 2023

A economia do Rio Grande do Sul registrou queda de 0,7% no primeiro trimestre de 2023 na comparação com os últimos três meses de 2022, na série com ajuste sazonal. A retração do PIB gaúcho no período foi puxada pelas baixas observadas na Agropecuária (-21,3%) e na Indústria (-4,4%), enquanto os Serviços tiveram variação positiva de 0,3%. Três eventos ajudam a explicar as intensas quedas setoriais: 1) a estiagem, que reduziu a produção agrícola no primeiro trimestre; 2) a parada técnica da Refinaria Alberto Pasqualini (Refap) que ocorreu entre janeiro e maio, classificada como a maior da história da empresa; e 3) a parada na produção de veículos da General Motors ocorrida entre fevereiro e março. No Brasil, o PIB apresentou alta de 1,9% no primeiro trimestre na mesma base de comparação.

PIB – Rio Grande do Sul

(Var. % real)

| 1ºtrim23/ 4ºtrim22* | 1ºtrim23/ 4ºtrim22* | Acum. em 4 tri. | |

|---|---|---|---|

| PIB | -0,7 | 1,7 | -3,4 |

| Agropecuária | -21,3 | 13,6 | -37,4 |

| Indústria | -4,4 | -7,2 | 0,7 |

| Extrativa mineral | -0,5 | -0,5 | 1,9 |

| Transformação | -5,6 | -10,4 | -1,5 |

| Energia e saneamento (SIUP)** | -1,9 | 0,0 | 7,2 |

| Construção | -1,7 | 0,8 | 4,9 |

| Serviços | 0,3 | 3,3 | 3,7 |

Em relação ao mesmo trimestre do ano passado, o PIB do RS registrou aumento de 1,7%, desempenho inferior ao registrado no Brasil (+4,0%). Os destaques setoriais foram:

- A Agropecuária registrou alta de 13,6% na comparação interanual. Como a estiagem de 2023 foi menos intensa do que a de 2022, a produção agrícola no primeiro trimestre do ano apresentou crescimento: soja (+57,7%), milho (+37,8%) e uva (+19,8%). As únicas culturas a retrair em 2023 frente a 2022 foram as produções de arroz (-11,1%) e de fumo (-1,1%).

- Na Indústria (-7,2%) apenas a Construção (+0,8%) registrou crescimento, a Transformação (-10,4%) obteve perda significativa, a Extrativa mineral (-0,5%) também caiu e a Indústria de Energia e Saneamento (0,0%) ficou no zero a zero. Especificamente na Indústria de Transformação, 11 das 14 atividades industriais apresentaram resultado negativo, entre elas a produção de Derivados de petróleo (-34,4%) – consequência da parada técnica da Refap de Canoas –, Metalurgia (-21,5%), Produtos de Metal (-12,6%) e Veículos automotores, reboques e carrocerias (-6,3%), com impacto relevante da parada da GM de Gravataí. Entre as altas, destacam-se Bebidas (+13,4%), Móveis (+2,4%) e Produtos minerais não-metálicos (+2,6%).

- Os Serviços (+3,3%) foram o único setor em que o desempenho gaúcho foi melhor do que o do país (+2,9%). Os destaques positivos vieram de Comércio (+5,5%), Intermediação financeira e seguros (+5,2%) e Outros serviços (+4,0%).

Por fim, no acumulado em 4 trimestres, o PIB gaúcho apresentou retração de 3,4%, enquanto o Brasil obteve alta de 3,3%. Novamente, os efeitos da falta de chuva resultaram na queda da Agropecuária (-37,4%) e os desafios econômicos reverberaram sobre a Transformação (-1,5%). As altas ficaram por conta da Construção (+4,9%), Energia e Saneamento (+7,2%) e Extrativa mineral (+1,9%).

Análise e Perspectivas

Nos últimos quatro anos, em três deles o Rio Grande do Sul foi impacto pela falta de chuvas. A intensidade da estiagem em 2023 foi menor daquela vista no ano anterior. O evento climático, somado à parada técnica da Refap e produção da General Motors, fez o PIB gaúcho reduzir na margem, se refletindo sobre a Agropecuária e a Indústria. As taxas de juros e o índice de inadimplência elevados, resultaram na perda de tração do setor de serviços.

O segundo trimestre deve trazer melhores resultado para o PIB gaúcho por conta da contabilização das safras da soja e do milho, que recaem, em sua maior parte, nesse trimestre. Segundo o IBGE, mesmo com a estiagem, a produção da soja cresceu 38,9% e o milho 31,8% em 2023 frente a 2022. Pelo lado da Indústria, a retomada da GM e da Refap devem trazer alívio ao setor no próximo trimestre. No entanto, a falta de confiança dos empresários gaúchos, as altas taxas de juros e a intensificação da desaceleração mundial (que induz a queda de demanda por produtos nacionais), devem continuar pesando sobre a atividade. Pelo lado dos serviços, a resiliência do mercado de trabalho, o aumento do salário-mínimo e os adiantamentos do 13º salário de aposentados e pensionistas do INSS devem dar um fôlego adicional à atividade do setor, que está há quatro trimestres sem apresentar queda interanual, mas os crescimentos são cada vez menos intensos.

Indústria gaúcha encerra o primeiro semestre sem confiança

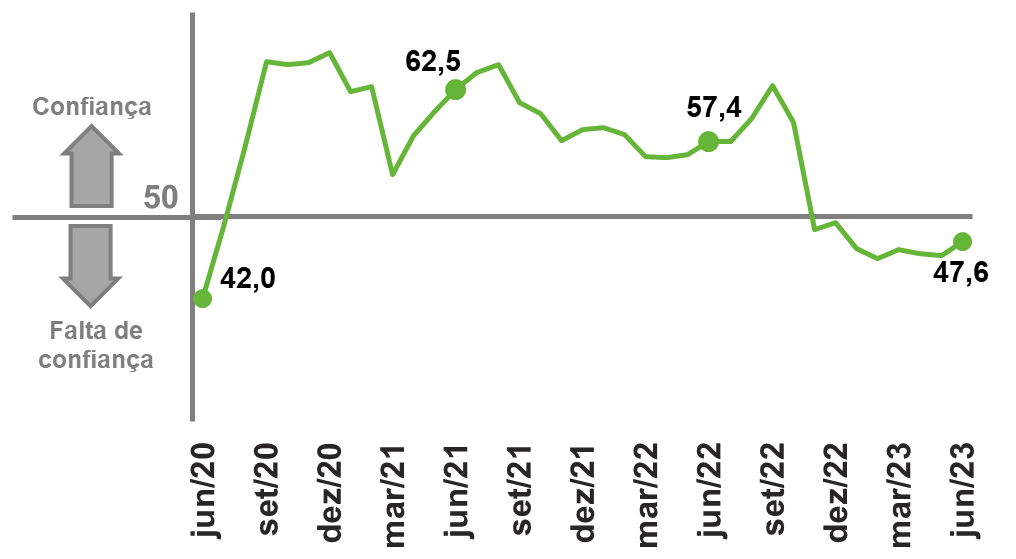

Após dois meses de baixas seguidas, o Índice de Confiança do Empresário Industrial gaúcho (ICEI/RS) voltou a crescer, em junho, para 47,6 pontos, 1,4 ponto acima de maio. Foi a maior alta desde setembro de 2022, no entanto, não o suficiente para recuperar as perdas acumuladas desse período (-15,3 pontos). Com isso, o índice, que varia de 0 a 100, segue em patamar muito baixo, inferior a 50 pontos, o que expressa falta de confiança.

Índice de Confiança do Empresário Industrial do RS

O ICEI/RS é formado por dois componentes que medem as avaliações dos empresários sobre as condições atuais e as expectativas futuras para a economia brasileira e para a própria empresa. Todos eles recuperaram, em junho, somente uma pequena parte da intensa queda acumulada desde outubro do ano passado, permanecendo em patamares bem abaixo de suas médias históricas.

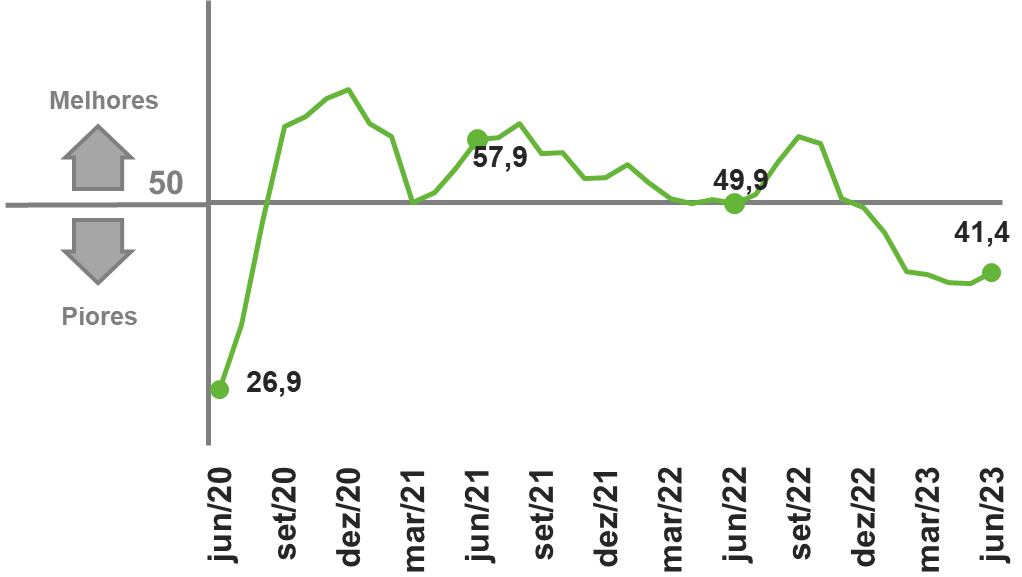

O Índice de Condições Atuais aumentou 1,4 ponto, de 40,0 em maio para 41,4 pontos em junho. Abaixo de 50, o resultado mostrou que, mesmo com a alta, os empresários gaúchos continuam percebendo piora na comparação com os seis meses anteriores, sobretudo, nas condições da economia brasileira – o subíndice cresceu de 34,4 para 36,7 pontos. De fato, a maioria dos empresários gaúchos percebem deterioração na economia brasileira: 52,5% ante 6,0% que veem melhora (41,5% não observam mudanças no cenário). O Índice de Condições Atuais da Empresa subiu no período, 1,0 ponto, de 42,8 para 43,8 pontos, mas também continuou na faixa negativa em junho.

Condições Atuais

Em relação aos últimos seis meses

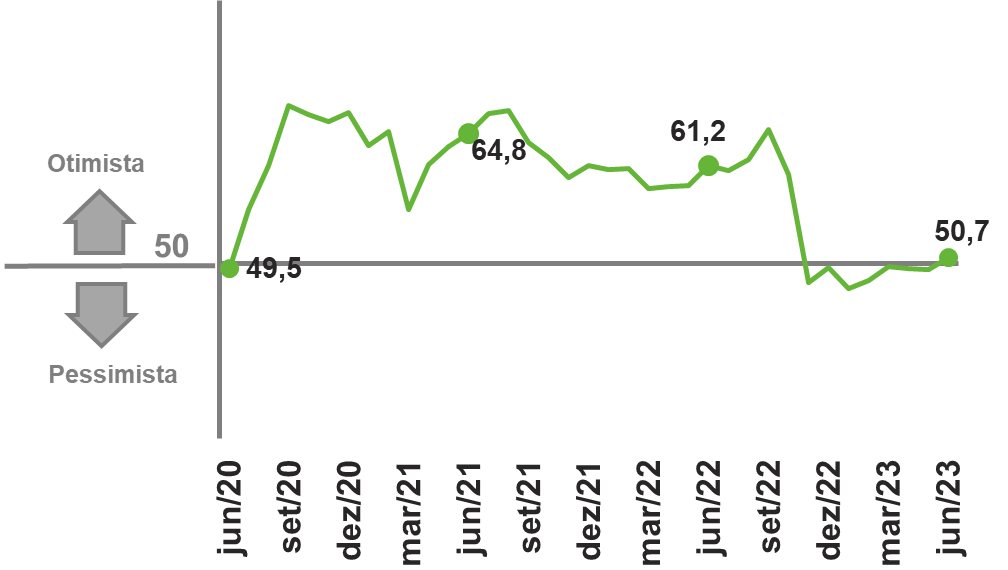

O Índice de Expectativas para os próximos seis meses também aumentou 1,4 ponto, de 49,3 em maio para 50,7 pontos em junho, superando, pela primeira vez desde outubro de 2022, a marca dos 50 pontos, o que indica otimismo, apesar de bastante modesto. A melhora nas expectativas resultou da alta de seus dois subcomponentes: o Índice de Expectativas da Economia Brasileira, de 41,8 para 44,2 pontos, e o Índice de Expectativas da Empresa, de 53,1 para 54,0 pontos no período. Porém, o otimismo continua restrito ao segundo componente, visto que o pessimismo com relação à economia brasileira, ainda que menor, permanece. Em junho, a maioria dos empresários gaúchos (55,0%) não vislumbra mudanças no cenário econômico nacional no segundo semestre, mas a parcela dos que acreditam na piora (32,5%) é bem superior à dos que esperam melhora (12,5%).

Expectativas

Para os próximos seis meses

Os resultados do ICEI/RS de junho de 2023 mostram que a indústria gaúcha segue e deve continuar enfrentando uma conjuntura econômica bastante adversa no curto prazo, marcada, principalmente, pela demanda fraca e por juros, incerteza e estoques elevados.

Baixos níveis de confiança significam baixos níveis de investimento, de emprego e de atividade industrial, e, portanto, o ICEI/RS do mês ainda não fornece indicação de retomada do setor, apesar da alta generalizada dos componentes, sobretudo das expectativas, aponte para alguma melhora relativa ao longo do segundo semestre.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 3,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 1,0 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 0,8 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 1,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,576 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,015 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | 1,6 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 5,1 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 5,3 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | -0,1 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 1,2 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 1,1 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 65 | 15 |

| Indústria | 97 | 149 | 722 | 446 | 129 |

| Indústria de Transformação | 13 | 48 | 440 | 217 | 63 |

| Construção | 71 | 97 | 245 | 194 | 58 |

| Extrativa e SIUP4 | 13 | 3 | 37 | 35 | 8 |

| Serviços | 534 | -378 | 1.909 | 1.527 | 406 |

| TOTAL | 644 | -193 | 2.777 | 2.038 | 550 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 8,5 |

| Média do ano | 12,0 | 13,8 | 13,2 | 9,3 | 8,8 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 276,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 220,0 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 56,0 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | -3,4 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 5,05 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,4 | 0,8 | 1,3 | -1,4 |

| Juros Nominais | -5,0 | -4,2 | -5,2 | -6,0 | -6,6 |

| Resultado Nominal | -5,8 | -13,6 | -4,4 | -4,7 | -8,0 |

| Dívida Líquida do Setor Público | 54,7 | 62,5 | 57,3 | 57,5 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 88,6 | 80,3 | 73,5 | 79,9 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 38,7 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | 1,2 |

| Serviços | 0,8 | -5,0 | 4,1 | 3,7 | 1,5 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 5,0 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,968 | 659,929 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,195 | 125,299 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 4 | 4 | 1 |

| Indústria | -6 | 0 | 48 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 3 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 1 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 24 |

| TOTAL | 20 | -43 | 141 | 101 | 38 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 6,0 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 6,2 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,4 | 18,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 13,5 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,4 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 45,0 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 6,1 | 3,4 |

| Compras industriais | -2,7 | -5,5 | 31,2 | 2,7 | 2,1 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,6 | -1,1 | 0,7 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,8 | 3,3 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | 1,6 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,3 | 2,5 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,7 | 2,1 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | 1,4 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações. Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | [email protected]

-

BAIXAR

Download da publicação completa