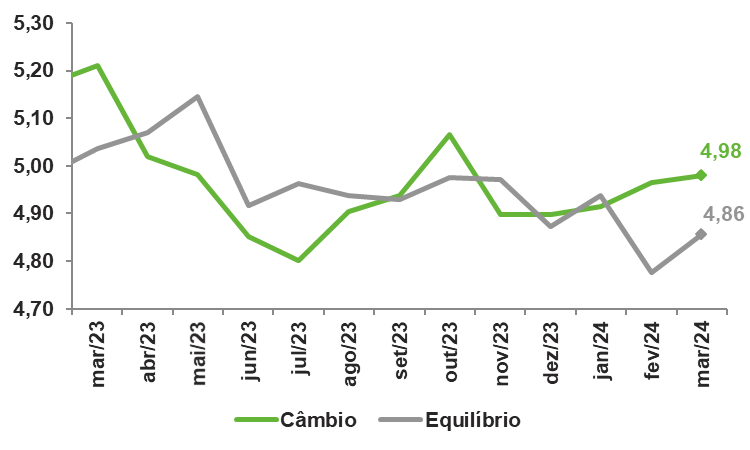

Houve uma depreciação de 1,7% na taxa de câmbio brasileira no primeiro trimestre de 2024 (de R$ 4,89/US$ em dez/23 para R$ 4,98/US$ em mar/24)[1]. A taxa é de suma importância por afetar tanto o fluxo de comércio internacional – do Brasil e do Rio Grande do Sul – quanto a inflação no mercado doméstico. Desse modo, a dinâmica do câmbio pode influenciar o aumento das exportações (caso a depreciação cambial afete mais os preços dos produtos finais do que os custos dos insumos) ou a queda das importações (caso os preços médios dos produtos importados aumentem mais rapidamente do que os observados no mercado interno). Nesse informe trataremos dos desenvolvimentos recentes, assim como seus fatores causais.

Por seu papel chave no tecido econômico, as linhas de argumentação que tentam explicar o comportamento da taxa de câmbio são variadas. A maioria das justificativas, no entanto, centra-se na utilização de cinco variáveis principais:

- Risco Brasil – Utilizou-se os Credit Default Swaps (CDS)[2] de 5 anos;

- Juros longos – Representado pelos juros de 10 anos do Brasil e dos EUA[3];

- Preços de commodities – Usou-se o índice CRB[4];

- Apetite ao risco – Capturado pelo desenvolvimento do US Dollar Index[5];

- Expectativas de câmbio – Tendo o boletim Focus como fonte principal.

Adicionalmente, o modelo calibrado leva em consideração que os desvios, de longo prazo, do câmbio observado com relação aos seus fundamentos têm média zero. Ou seja, no longo prazo a dinâmica da taxa observada se aproximará da de equilíbrio. Desse modo, pode-se determinar a participação que cada um desses fatores têm na variação nominal e relativa da divisa brasileira, o que nos permite inferir o quão distante ela está de seus fundamentos macroeconômicos (seu grau de Desalinhamento).

Dinâmica da taxa de câmbio e de seu equilíbrio de longo prazo

(Em R$/US$ | Média mensal)

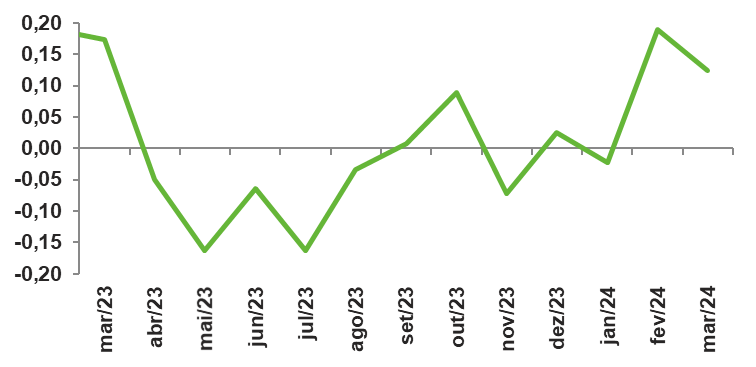

Abaixo apresenta-se o Gráfico de Desalinhamento cambial. Em mar/24 a divisa brasileira encontra-se 12 centavos acima do que seria observado usando-se somente os fundamentos de longo prazo. Estando, portanto, suavemente desvalorizada. O estresse e o ruído político sendo os prováveis culpados desse descasamento.

Dinâmica da taxa de câmbio e de seu equilíbrio de longo prazo

(Em R$/US$ | Valor nominal menos valor de equilíbrio)

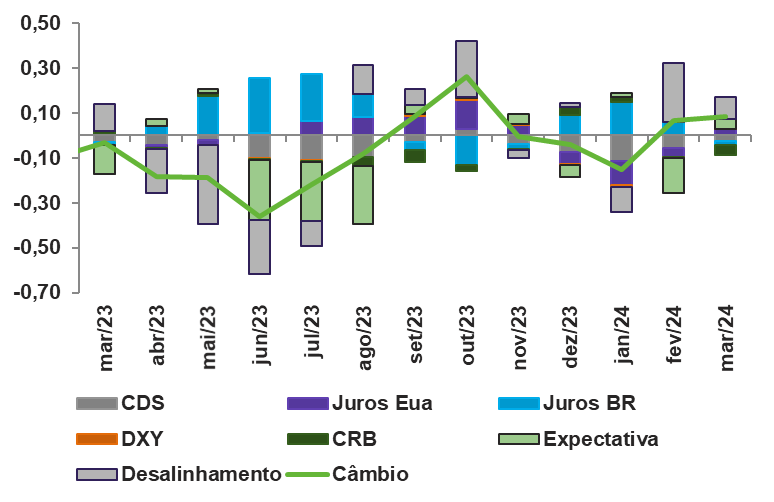

No Gráfico abaixo é apresentada a dinâmica da variação de cada um de seus efeitos sobre a mudança nominal do câmbio. Quanto à dinâmica recente, a variação de +1,7% (+R$ 0,08/US$), entre mar/24 com relação a dez/23, foi mais impactada por fatores externos ao modelo, gerando um desalinhamento não relacionado diretamente aos fundamentos macroeconômicos da economia brasileira. O ruído e a incerteza política, por exemplo.

Decomposição do movimento da variação da taxa de câmbio

(Em R$/US$ | Mês de referência com relação à defasagem de três meses)

Contribuição para a variação da taxa de câmbio

(Em R$/US$ | Mês de mar/24 com relação a dez/23)

| Var.R$ | Var.% | |

|---|---|---|

| Câmbio | 0,08 | 1,69 |

| CDS | -0,02 | -0,51 |

| Juros EUA | 0,03 | 0,57 |

| Juros BR | -0,02 | -0,37 |

| DXY | 0,00 | 0,05 |

| CRB | -0,04 | -0,90 |

| Expectativa | 0,04 | 0,85 |

| Desalinhamento | 0,10 | 1,99 |

A melhora nas expectativas de inflação, que afeta diretamente o câmbio esperado pelo mercado, contribui de maneira benéfica para a apreciação. Conforme as taxas de inflação mostrem-se mais estáveis no decorrer do ano, vemos espaço para juros de longo prazo menores sem que haja uma depreciação do Real. No entanto, é importante frisar que a percepção de risco dos agentes pode variar para cima conforme as contas públicas mostram-se menos saudáveis, o que afetaria a taxa de maneira depreciativa. A situação internacional também pode acarretar em efeitos adversos, impactando a demanda por commodities e a dinâmica dos influxos monetários para dentro (conforme a balança comercial continue favorável) ou para fora (caso haja maior fluxo de saída para mercados menos voláteis).

[1] Utilizou-se a taxa de câmbio média em cada mês.

[2] Os Credit Default Swaps (CDS) são um tipo de seguro contra o risco de inadimplência de um determinado país no mercado financeiro. Quanto maior o preço, maior a possibilidade de inadimplência.

[3] Optou-se por essas variáveis por serem as mais comumente utilizadas.

[4] O CRB (Commodity Research Bureau) age como um índice dos preços globais de commodities.

[5] O US Dollar Index representa a dinâmica do Dólar norte americano frente a uma cesta de moedas globais. Valores altos do índice estão associados a um fortalecimento dessa divisa e, consequentemente, um menor apetite global ao risco.

Os resultados da Sondagem Industrial do RS em fevereiro de 2024

Os empresários gaúchos descreveram, através da Sondagem Industrial do RS, um cenário positivo para o setor em fevereiro de 2024, com expansão da produção e do emprego, que não crescia desde setembro de 2022, e menor ociosidade. Apesar da nota negativa do mês ser o excesso de estoques, os empresários demonstram otimismo para os próximos seis meses, projetando aumento da demanda, inclusive das exportações, e do emprego.

A produção industrial gaúcha cresceu na passagem de janeiro para fevereiro, apenas a quarta expansão nos últimos doze meses. O índice de produção atingiu 52,5 pontos, revelando que o ritmo foi pouco acima da alta comum para o mês, cuja média histórica é de 51,5 pontos, e que, em 2024, teve 29 dias. O índice varia de zero a 100 pontos, valores acima de 50 denotam aumento da produção em relação ao mês anterior.

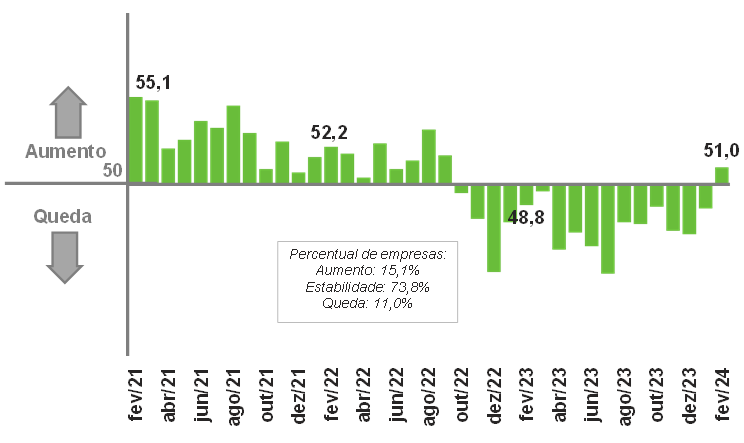

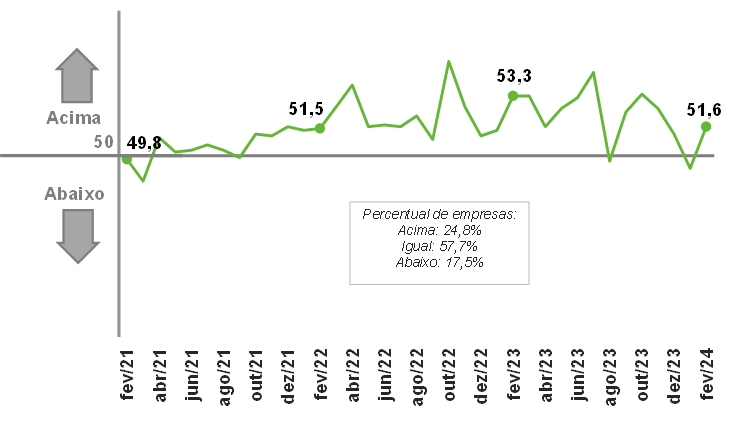

A geração de emprego foi o grande destaque da Sondagem, interrompendo um período de 17 meses sem crescimento. O índice do número de empregados atingiu 51,0 pontos em fevereiro, superando a marca de 50 pontos, que indica aumento do emprego em relação ao mês anterior. Este foi o primeiro aumento do índice desde setembro de 2022. Desde o início da série histórica em 2011, essa foi a segunda sequência mais longa (16 meses) sem avanço do emprego na indústria gaúcha, sendo que a maior (40 meses) durou de abril de 2014 a julho de 2017.

Índice de evolução mensal do emprego

(Em pontos)

A indústria gaúcha utilizou 70,0% da sua capacidade instalada (UCI) em fevereiro, 3 p.p. acima de janeiro, mas 0,6 p.p. abaixo da média do mês. O índice de UCI em relação ao usual do mês registrou 43,5 pontos, o patamar mais alto em 11 meses, mostrando que ainda está abaixo do nível usual, dado pelos 50 pontos.

A notícia negativa da Sondagem foi sobre os estoques de produtos finais em fevereiro, que voltaram a crescer após dois meses seguidos de queda, e atingir patamares além do desejado pelas empresas, após o ajuste ocorrido em janeiro. O índice de evolução foi de 52,1 pontos e de estoques em relação ao planejado atingiu 51,6 pontos. Acima de 50 pontos, o primeiro denota crescimento ante o mês anterior e o segundo indica estoques acima do esperado pelas empresas.

Índice de estoques em relação ao planejado

(Em pontos)

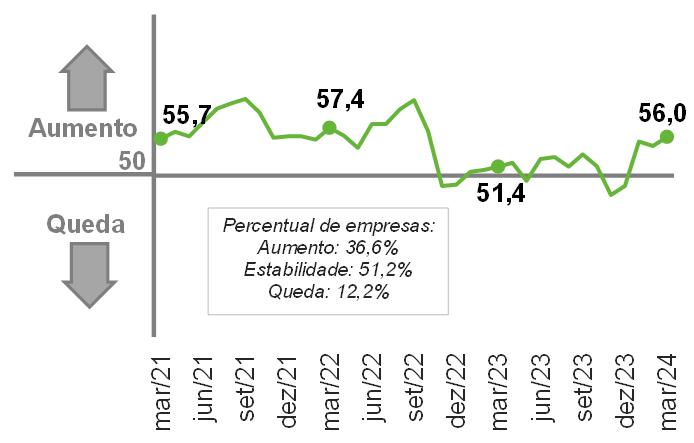

Para os próximos seis meses, todos os índices de expectativas cresceram em relação a fevereiro e ficaram acima de 50 pontos em março. O resultado denota otimismo maior e mais disseminado entre os empresários, que esperam aumento da demanda (índice de 54,6 em fevereiro para 56,0 pontos em março), do emprego (de 52,4 para 52,8 pontos), das compras de matérias-primas (de 53,9 para 54,9 pontos) e das exportações (de 51,1 para 53,5 pontos).

O maior otimismo com relação a demanda em março não alterou a disposição da indústria gaúcha para realizar investimentos nos próximos seis meses. O índice de intenção de investir ficou estável 54,2 pontos, acima da média histórica de 51,4, o que denota uma pretensão de grau moderado. Em março, 58,2% das empresas afirmaram ter a intenção de investir nos seis meses seguintes, destas 76,0% provavelmente e 24,0% definitivamente.

Índice de expectativas da demanda

(Em pontos)

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 4,2 | 0,0 | -1,1 | 15,1 | 0,5 |

| Indústria | -3,0 | 5,0 | 1,5 | 1,6 | 1,3 |

| Serviços | -3,7 | 4,8 | 4,3 | 2,4 | 1,7 |

| Total | -3,3 | 4,8 | 3,0 | 2,9 | 1,5 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 7,610 | 9,012 | 9,915 | 10,856 | 11,482 |

| Em US$2 | 1,476 | 1,670 | 1,920 | 2,170 | 2,295 |

Inflação (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| IGP-M | 23,1 | 17,8 | 5,5 | -3,2 | 4,0 |

| INPC | 5,4 | 10,2 | 5,9 | 3,7 | 4,1 |

| IPCA | 4,5 | 10,1 | 5,8 | 4,6 | 4,1 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -3,4 | 1,0 | -3,2 | 7,0 | 1,7 |

| Transformação | -4,6 | 4,3 | -0,4 | -1,0 | 1,1 |

| Indústria Total3 | -4,5 | 3,9 | -0,7 | 0,2 | 1,4 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 37 | 146 | 64 | 35 | 30 |

| Indústria | 143 | 720 | 441 | 286 | 221 |

| Indústria de Transformação | 45 | 439 | 214 | 103 | 109 |

| Construção | 95 | 245 | 193 | 159 | 99 |

| Extrativa e SIUP4 | 4 | 36 | 35 | 24 | 13 |

| Serviços | -372 | 1.914 | 1.508 | 1.163 | 706 |

| Total | -192 | 2.780 | 2.013 | 1.484 | 956 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 14,2 | 11,1 | 7,9 | 7,4 | 7,6 |

| Média do ano | 13,8 | 13,2 | 9,3 | 8,0 | 7,9 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Exportações | 209,2 | 280,8 | 334,1 | 339,7 | 336,8 |

| Importações | 158,8 | 219,4 | 272,6 | 240,8 | 241,6 |

| Balança Comercial | 50,4 | 61,4 | 61,5 | 98,8 | 95,2 |

Moeda e Juros

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 2,00 | 9,25 | 13,75 | 11,75 | 9,50 |

| Taxa de Câmbio – Final do período (R$/US$) | 5,20 | 5,58 | 5,22 | 5,00 | 5,08 |

Setor Público (% do PIB)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Resultado Primário | -9,2 | 0,7 | 1,3 | -2,3 | -1,2 |

| Juros Nominais | -4,1 | -5,0 | -5,9 | -6,6 | -6,3 |

| Resultado Nominal | -13,3 | -4,3 | -4,6 | -8,9 | -7,5 |

| Dívida Líquida do Setor Público | 61,4 | 55,8 | 57,1 | 60,5 | 64,5 |

| Dívida Bruta do Governo Geral | 86,9 | 78,3 | 72,9 | 74,9 | 79,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | -29,6 | 53,0 | -45,6 | 16,3 | 37,1 |

| Indústria | -6,1 | 8,1 | 1,9 | -4,0 | 1,8 |

| Serviços | -5,0 | 4,4 | 3,6 | 2,7 | 1,5 |

| Total | -7,2 | 9,3 | -5,2 | 1,7 | 4,7 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 470,942 | 581,284 | 592,683 | 640,299 | 697,880 |

| Em US$2 | 91,317 | 107,747 | 114,752 | 128,189 | 140,983 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 2 | 7 | 3 | 1 | 1 |

| Indústria | -1 | 47 | 29 | -9 | 6 |

| Indústria de Transformação | 0 | 43 | 22 | -6 | 5 |

| Construção | -1 | 5 | 7 | -2 | 1 |

| Extrativa e SIUP3 | 0 | -1 | 1 | -1 | 0 |

| Serviços | -42 | 90 | 68 | 55 | 14 |

| Total | -41 | 144 | 100 | 47 | 21 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 8,6 | 8,1 | 4,6 | 5,2 | 5,0 |

| Média do ano | 9,3 | 8,7 | 6,1 | 5,3 | 5,2 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Exportações | 14,1 | 21,1 | 22,6 | 22,3 | 23,0 |

| Indústria de Transformação | 10,4 | 14,4 | 17,7 | 16,8 | 17,1 |

| Importações | 7,6 | 11,7 | 16,0 | 13,8 | 15,4 |

| Balança Comercial | 6,5 | 9,4 | 6,6 | 8,5 | 7,6 |

Arrecadação de ICMS (R$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 36,2 | 45,7 | 43,3 | 44,7 | 46,8 |

Indicadores Industriais (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Faturamento real | -3,1 | 8,9 | 5,9 | -7,2 | 2,1 |

| Compras industriais | -5,5 | 31,2 | -0,5 | -14,8 | 7,5 |

| Utilização da capacidade instalada (em p.p.) | -4,5 | 5,7 | -0,7 | -3,3 | 1,0 |

| Massa salarial real | -9,0 | 5,3 | 10,9 | 2,8 | 0,6 |

| Emprego | -1,9 | 6,7 | 5,9 | -0,8 | 0,2 |

| Horas trabalhadas na produção | -5,5 | 15,2 | 8,4 | -3,5 | 1,5 |

| Índice de Desempenho Industrial – IDI/RS | -4,7 | 12,9 | 4,1 | -5,6 | 2,8 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Produção Física Industrial4 (% a.a.) | -5,5 | 9,0 | 1,1 | -4,7 | 2,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações nas projeções de 2024. Economia Gaúcha: Não houve alterações nas projeções de 2024. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | economia@fiergs.org.br

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/