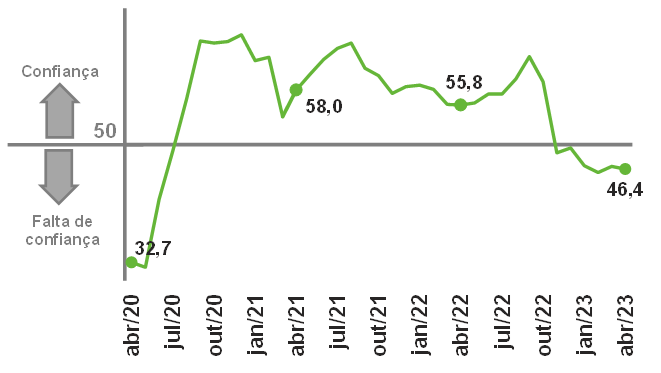

O Índice de Confiança do Empresário Industrial gaúcho (ICEI/RS) caiu 0,4 ponto de março para abril de 2023, de 46,8 para 46,4 pontos. O índice varia de zero a 100 pontos e abaixo de 50 indica falta de confiança. O nível do ICEI/RS atual é muito baixo, compatível com cenários de outras crises intensas, como em julho de 2006 (44,5 pontos) e em janeiro de 2009 (45,5 pontos), decorrentes, respectivamente, de uma estiagem histórica e da crise financeira global de 2008. Desde 2005, início da série histórica, a confiança do setor só foi menor do que a atual nos períodos de junho de 2014 a junho 2016 (média de 40,3 pontos), devido à maior e mais longa recessão econômica já registrada, e de abril a junho de 2020 (média de 35,6 pontos), na primeira onda da Covid-19.

Índice de Confiança do Empresário Industrial do RS

O ICEI/RS é composto pelos seguintes índices: Condições Atuais (da economia brasileira e da própria empresa) e Expectativas (da economia brasileira e da própria empresa).

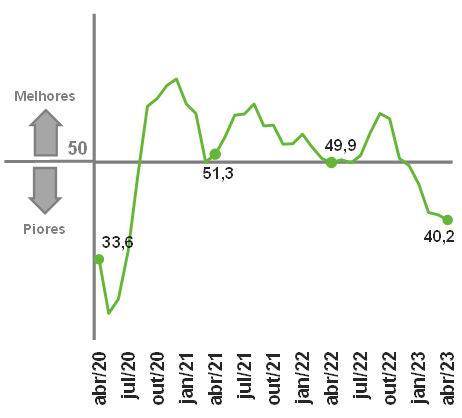

O Índice de Condições Atuais registrou 40,2 pontos em abril de 2023, 0,9 abaixo de março. O índice registra queda sistemática desde outubro de 2022 (-18,0 pontos), o que o levou ao menor valor, tirando a pandemia (abril a julho de em 2020), desde junho de 2016. Abaixo de 50, indica piora nas condições dos negócios, quanto menor mais intensa e disseminada é a percepção negativa entre os empresários. Na sétima redução seguida, o Índice de Condições Atuais da Economia Brasileira atingiu 34,3 pontos em abril (-1,2 ponto ante março), acumulando perda de 24,7 pontos no período. De fato, é intenso e disseminado o sentimento de piora da economia em abril: 58,8% das empresas ante 4,8% que veem melhora. As condições atuais das empresas também seguem de deteriorando, conforme mostra a nova queda do índice de 43,9 em março para 43,1 pontos em abril. As perdas totalizam 14,7 pontos nos últimos sete meses.

Condições Atuais

(Em relação aos últimos seis meses)

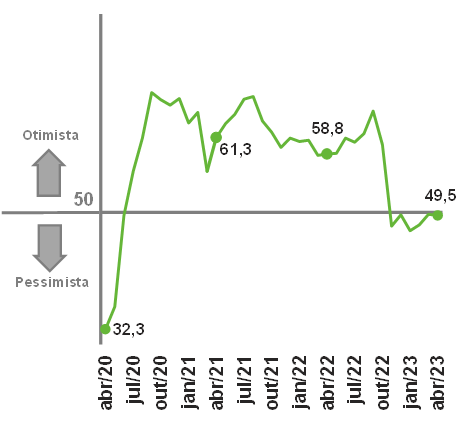

Após dois meses seguidos de melhora, as expectativas dos empresários estabilizaram em abril. O Índice de Expectativas atingiu 49,5 pontos, recuando 0,2 ponto ante março. Abaixo e próximo de 50 pontos, o índice revela um ligeiro pessimismo. O resultado, porém, deriva de avaliações discrepantes com relação aos dois subcomponentes. O Índice de Expectativas da Economia Brasileira caiu de 42,4 para 41,0 pontos, revelando um maior pessimismo, e o Índice de Expectativas das Empresas subiu de 53,4 para 53,9 pontos, mostrando um maior otimismo. Em abril, 43,9% dos empresários mostram pessimismo com relação ao futuro da economia brasileira ante 13,4% que revela otimismo.

Expectativas

(Para os próximos seis meses)

A indústria gaúcha inicia o segundo trimestre sem confiança, abalada pela deterioração expressiva das condições atuais e das expectativas em relação à economia brasileira, que desacelera sob os efeitos da política monetária restritiva sobre a demanda doméstica e o crédito, além da elevada incerteza decorrente das indefinições no campo fiscal. Essa falta de confiança desestimula a geração de emprego e o investimento do setor, sinalizando dificuldades para o setor retomar a trajetória de crescimento após um começo de ano em declínio.

Avaliação inicial dos pormenores do Novo Arcabouço Fiscal

Na terça-feira (18) da semana passada, o Ministério da Fazenda encaminhou ao Congresso Nacional o detalhamento das diretrizes que irão reger o Novo Arcabouço Fiscal. A ideia geral do projeto, tal como já discorrido no Informe nº 14, é atrelar o limite do gasto público à variação da inflação do período e ao aumento das receitas (70%), dado que o crescimento real da despesa deve variar entre 0,6% e 2,5%.

A primeira diretriz apresentada no texto, diz respeito à forma de cálculo do limite das Despesas Primárias Totais, onde serão mantidas as atuais exceções presentes no Teto de Gastos (Transferências constitucionais a Estados e Municípios; Complementação ao FUNDEB; Créditos Extraordinários; Despesas não recorrentes com as eleições; Despesas com aumento de capital de empresas estatais não financeiras e não dependentes e Pagamento de precatórios), acrescentando aquelas presentes na PEC da Transição (Piso da enfermagem; Despesas com projetos socioambientais e sobre mudanças climáticas; Despesas com universidades públicas, instituições federais de educação, ciência e tecnologia e demais instituições científicas, tecnológicas e de inovação; Despesas com execução de obras e serviços de engenharia). As únicas exclusões que foram adicionadas ao texto foram as Transferências para Estados e Municípios vindas de concessões florestais em unidades de domínio da União e da receita patrimonial decorrente da alienação dos móveis, e Despesa relativa à cobrança de recursos hídricos da Agência Nacional de Águas e Saneamento Básico, as quais possuem potencial fiscal limitado. Essas exceções somam quase R$ 535,7 bilhões no orçamento de 2023, representando quase 22% das Despesas Primárias Totais (quando incluídas as Transferências a Estados e Municípios).

Além disso, foi elucidado a maneira como será calculada a Receita Primária Recorrente, variável que irá reger o quantum de gasto público que poderá ser executado no exercício financeiro subsequente. O cálculo envolve a diferença entre a receita primária total do Governo Central e as receitas vindas de concessões e permissões, dividendos e participações, receita de exploração de recursos naturais e transferências. Juntas essas exceções somaram quase R$ 584 bilhões entre jul/21 e jun/22, representando cerca de 26,5% da Receita Total nesse período.

O aumento anual do gasto público respeitará a proporção de 70% da variação das Receitas Primárias Recorrentes dos últimos 12 meses encerradas em junho do ano anterior à Lei Orçamentária, descontada à inflação do período. Sendo que, as despesas primárias não poderão crescer acima de 2,5% ou abaixo de 0,6% em termos reais. Para o cálculo do valor real das despesas, o texto impõe a utilização do IPCA acumulado em 12 meses até dezembro, sendo os valores apurados entre janeiro e junho pelo IBGE e os projetados entre julho e dezembro na PLOA.

Além desses pilares, o Governo propôs um piso para os investimentos, a fim de evitar que a elevação dos gastos públicos, não seja, sobremaneira, de despesas correntes. O piso, diferentemente do apresentado em 31 de março, será de R$ 25 bilhões, sendo corrigido anualmente pela inflação acumulada de janeiro a dezembro.

Como o novo arcabouço irá funcionar? Um exemplo prático para 2024

Para melhor entendimento do mecanismo por trás do Novo Arcabouço Fiscal, vale um exercício prático, em que buscamos explicitar o quanto de despesa pública será realizada em 2024.

Primeiramente, vamos começar pela Receita Primária Recorrente, a qual a proposta estabelece que a variação considerada será aquela acumulada entre julho do ano anterior e junho do ano corrente, descontada o IPCA do período. Nesse sentido, esperamos que nos 12 meses encerrados em junho/2023, a Receita Primária Recorrente alcance R$ 1.715,52 bilhões, que configurará uma variação nominal de 6,14% em relação ao acumulado dos 12 meses anteriores.

Para se ter a variação real dessa variável, conforme o texto do Arcabouço, deve-se descontar a inflação do período, fazendo com que a Receita Real Recorrente chegue aos patamares de 2,16%. Por fim, 70% dessa variação é o quanto a despesa pública se elevará em 2024, que chegará próximo ao 1,5%.

Cálculo do crescimento da despesa primária em 2024

| jul/21 a jun/22 (Em milhões R$) | jul/22 a jun/23* (Em milhões R$) | Var. % nominal | Var. % real | |

|---|---|---|---|---|

| Receita Total | 2.199.265,95 | 2.346.054,06 | 6,67 | 2,69 |

| Receita Primária não Recorrente | 583.024,88 | 630.529,65 | 8,15 | 4,16 |

| Receita Primária Recorrente | 1.616.241,07 | 1.715.524,41 | 6,14 | 2,16 |

Problemas do desenho do Novo Arcabouço Fiscal

- O descumprimento da meta de resultado primário não configura infração. Caso o gestor público não consiga cumprir com as bandas estabelecidas, o texto do Novo Arcabouço exige apenas que o gestor encaminhe uma mensagem ao Congresso Nacional com as razões do descumprimento e as medidas de correção. Adicionalmente, o método de correção do limite das despesas passará de 70% da Receita Primária Recorrente para 50%. Essa ação elimina as restrições impostas na antiga Lei do Teto de Gastos, onde o descumprimento da regra constituía crime de responsabilidade, portanto, passível de impeachment.

- Forma não convencional do cálculo da variação real da Receita primária não Recorrente. Convencionalmente, o mais adequado seria trazer os números da receita a valores de junho do ano corrente e, a partir daí, calcular a variação real. Obviamente que nesse caso, a variação da receita seria menor do que a forma de cálculo estabelecida pelo governo e, portanto, o quantum de despesa para o exercício também seria menor. Exemplificando, se utilizarmos a mesma base de dados do exercício mostrando anteriormente, o crescimento real da Receita Primária Recorrente seria de 0,1% e não os 2,16% conforme o método de cálculo do Novo Arcabouço no Governo. Nessa situação, a despesa pública seria elevada em seu percentual mínimo, ou seja, 0,6% a.a. (70% da variação da Receita Primária Recorrente é 0,08%, abaixo do mínimo de 0,6%).

- Atualização do limite do gasto público considerando a inflação estimada entre julho e dezembro. Essa prática foi utilizada na regra do Teto de Gastos pós-2021, no entanto, as estimativas do índice eram revisadas conforme a tramitação da PLOA no Congresso, que ocorre entre setembro e dezembro. No Novo Arcabouço Fiscal, não há possibilidade de ocorrer as atualizações das projeções. Como há diferenças entre as expectativas de inflação do meio do ano para aquelas efetivamente realizadas ao final, qualquer desvio pode configurar maior limite do gasto público.

- Parte do orçamento é de gastos obrigatórios (“engessado”), com inúmeros vinculações constitucionais. A Constituição obriga que a União aplique, anualmente, 18% de suas receitas em Educação, enquanto para Estados e Municípios esse percentual é de 25%. Além disso, 15% dessas receitas da União deverão ir para a Saúde e 1,2% da Receita Corrente Líquida para as Emendas Parlamentares. Portanto, quando a evolução do gasto público depende, sobremaneira, da evolução das receitas, como é o caso do desenho do Novo Arcabouço Fiscal, o Governo buscará de toda forma aumentar as suas receitas, e isso é muito ruim dado nosso nível de carga tributária. Ademais, como parte significativa do gasto também evolui com as receitas, quanto maior for essa última rubrica, maior é a despesa do governo.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 3,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 1,0 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 0,8 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 1,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,576 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,015 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | 4,7 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 5,8 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 6,2 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | -0,1 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 1,2 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 1,1 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 65 | 15 |

| Indústria | 97 | 149 | 722 | 446 | 129 |

| Indústria de Transformação | 13 | 48 | 440 | 217 | 63 |

| Construção | 71 | 97 | 245 | 194 | 58 |

| Extrativa e SIUP4 | 13 | 3 | 37 | 35 | 8 |

| Serviços | 534 | -378 | 1.909 | 1.527 | 406 |

| TOTAL | 644 | -193 | 2.777 | 2.038 | 550 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 8,5 |

| Média do ano | 12,0 | 13,8 | 13,2 | 9,3 | 8,8 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 276,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 220,0 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 56,0 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | 2,5 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 5,35 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,4 | 0,8 | 1,3 | -1,4 |

| Juros Nominais | -5,0 | -4,2 | -5,2 | -6,0 | -6,6 |

| Resultado Nominal | -5,8 | -13,6 | -4,4 | -4,7 | -8,0 |

| Dívida Líquida do Setor Público | 54,7 | 62,5 | 57,3 | 57,5 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 88,6 | 80,3 | 73,5 | 79,9 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 38,7 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | 1,2 |

| Serviços | 0,8 | -5,0 | 4,1 | 3,7 | 1,5 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 5,0 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,968 | 659,929 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,195 | 125,299 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 4 | 4 | 1 |

| Indústria | -6 | 0 | 48 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 3 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 1 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 24 |

| TOTAL | 20 | -43 | 141 | 101 | 38 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 6,0 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 6,2 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,4 | 18,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 13,5 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,4 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 45,0 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 6,1 | 3,4 |

| Compras industriais | -2,7 | -5,5 | 31,2 | 2,7 | 2,1 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,6 | -1,1 | 0,7 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,8 | 3,3 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | 1,6 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,3 | 2,5 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,7 | 2,1 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | 1,4 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Foram realizadas alterações nas projeções para 2023 do IPCA e INPC. Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

-

BAIXAR

Download da publicação completa

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | economia@fiergs.org.br