Em abril e maio de 2024, chuvas extremas caíram sobre o Rio Grande do Sul, causando uma crise climática de grandes proporções. Cheias, enxurradas, inundações e deslizamentos de encostas afetaram todo o estado. Ocorreu interrupção de serviços como energia elétrica, iluminação pública, água potável, abastecimento de alimentos e saneamento básico. A chuva destruiu casas, estradas, pontes e barragens. Segundo a Defesa Civil do estado, cerca de 92% dos municípios foram impactados. No ápice, cerca de 81 mil gaúchos foram desabrigados, 537 mil desalojados e 2,2 milhões afetados, dentre uma população de 10,8 milhões. A economia gaúcha também sofreu fortemente. Segundo pesquisa do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE-RS), 60% das empresas disseram ter sido muito impactadas e 32% parcialmente impactadas. Dentre os desafios que enfrentam, destacam-se necessidade de crédito, renegociação de dívidas e postergação de impostos. Segundo os “principais indicadores econômicos dos municípios atingidos pelas enchentes” da Federação das Indústrias do Estado do Rio Grande do Sul (FIERGS, 2024), cerca de 57% do valor adicionado bruto industrial estava nos municípios em estado de calamidade. Esses elementos tornaram inadiável a reflexão e a ação acerca das fragilidades sistêmicas que desafiam nossa recuperação econômica.

Múltiplas crises estão emergindo no nosso mundo. Além das calamidades ambientais ligadas à mudança climática como a que ocorreu, há uma nova revolução industrial que desafia a recuperação da economia. Certas inovações tecnológicas são tão profundas e abrangentes que geram riscos para economias que não se adaptam. Nessa onda de inovações revolucionárias, destacam-se ciência de dados, inteligência artificial, robótica e semicondutores. A nível internacional, alguns países já perceberam que o controle sobre essas tecnologias é determinante para garantir sua segurança nacional, dado o aumento de disputas por recursos naturais, guerras e pandemias. Para trazer luz a um macrocenário emergente, exploraremos evidências de duas transformações que oferecem desafios críticos à reorganização da economia gaúcha: [1] os eventos extremos e suas relações com as mudanças climáticas e [2] a disputa geopolítica internacional por domínio sobre tecnologias industriais.

Primeiro Desafio: Eventos Climáticos Extremos

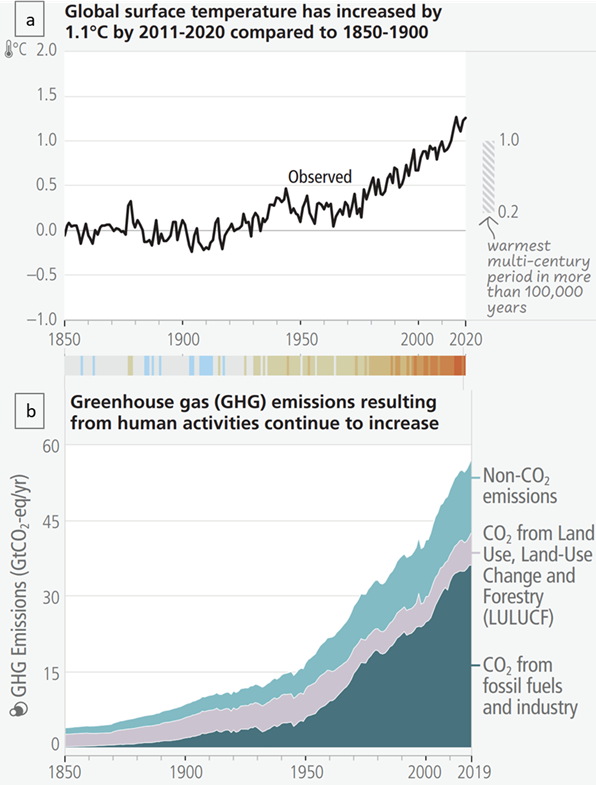

Nas últimas décadas, ficou evidente que estão ocorrendo mudanças climáticas no nosso planeta. Particularmente urgente é o tema do aquecimento global. Por mais de dois séculos, desde a 1ª Revolução Industrial, combustíveis fósseis, como carvão ou petróleo, têm sido retirados de depósitos minerais sob o solo para produzir a energia necessária para a nossa tecnologia funcionar. Porém, a queima de combustíveis fósseis emite gases de efeito estufa, como o gás carbônico, os quais absorvem calor na atmosfera proveniente da radiação do Sol. O aumento da concentração desses gases faz com que a temperatura média da atmosfera suba consistentemente. Para visualizar o que está acontecendo, precisamos observar os dados de temperatura da superfície do planeta e de emissões de gases de efeito estufa:

Figura 1 – Aquecimento Global e Emissão de Gases de Efeito Estufa

Conforme a figura (1) do Painel Intergovernamental Sobre Mudança Climática da Organização das Nações Unidas, há uma relação entre o aumento da temperatura média da superfície da Terra (gráfico 1a) e as emissões de gases de efeito estufa (gráfico 1b). A maior parte dos gases emitidos é o gás carbônico (CO2) derivado da queima de combustíveis fósseis. Historicamente, os maiores emissores desses gases foram as economias industriais da Europa, da América do Norte e, atualmente, do Leste da Ásia. Uma parte menor dos gases de efeito estufa deriva de emissão de gases como metano (CH4) ou de gás carbônico (CO2) derivado do uso extensivo da terra e da devastação florestal. Economias em desenvolvimento que estão localizadas em terras tropicais, como na América do Sul, na África e no Sudeste da Ásia, têm uma participação maior nas emissões derivadas do uso econômico da terra e do desmatamento. Apesar de ser possível entender a origem das emissões de carbono, é impossível separar seus efeitos sobre a temperatura da atmosfera. O resultado é o aumento da temperatura média da superfície de todo o nosso planeta, a qual ultrapassou 1ºC da temperatura pré-industrial média e continua subindo ao longo dos anos.

Sabe-se que o aquecimento global altera os padrões de precipitação, aumentando a frequência de secas e chuvas extremas em algumas regiões:

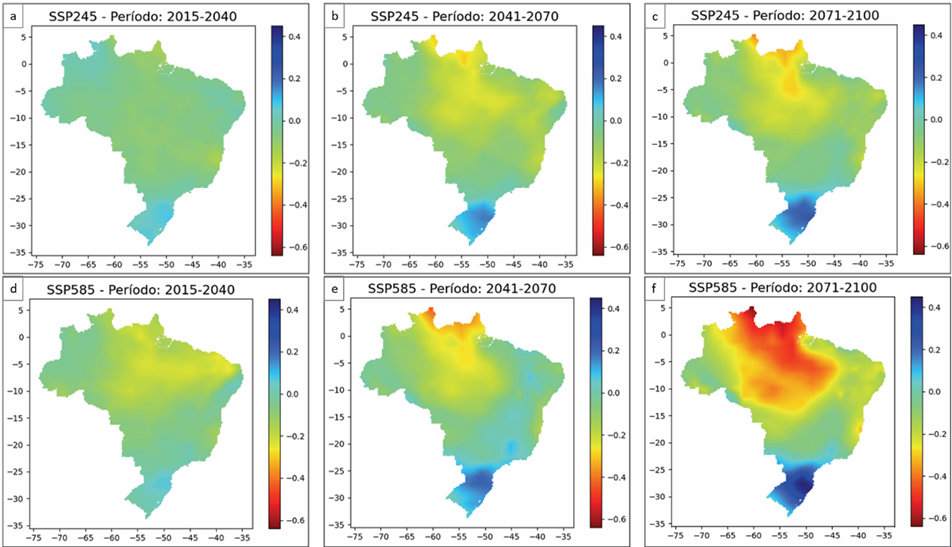

Figura 2 – Projeções de Mudança no Nível de Precipitação no Brasil

Na figura 2, apresentam-se projeções otimistas (gráficos 2a, 2b, 2c) e pessimistas (gráficos 2d, 2e, 2f) de mudança nos padrões de precipitação para o século XXI, no Brasil. Eventos extremos ocorriam mesmo antes do aquecimento global. Todavia, o aquecimento global é um fator determinante para o aumento da frequência, duração e extensão de eventos extremos, superando os precedentes históricos. Conforme os modelos da Agência Nacional de Águas, podemos observar dois padrões de mudança nas precipitações médias. Por um lado, uma diminuição de precipitação tende a ocorrer nas regiões tropicais (tons avermelhados nos mapas), que representa a maior parte do Brasil. O desmatamento das florestas tropicais influencia no aumento de secas. Por outro lado, no sul do Brasil, tende a ocorrer aumento de precipitações (tons azulados nos mapas). Essa mudança tenderá a trazer cada vez mais eventos extremos ao Brasil. Calamidades já estavam sendo antecipadas por estudos climatológicos e tenderão a ser cada vez mais fortes ao longo das próximas décadas.

Caso não sejam antecipadas medidas de adaptação climática, o que implica em identificação de riscos e gestão estratégica de desastres, estes eventos tendem a deixar um rastro de impactos negativos. O gráfico seguinte ilustra esses impactos:

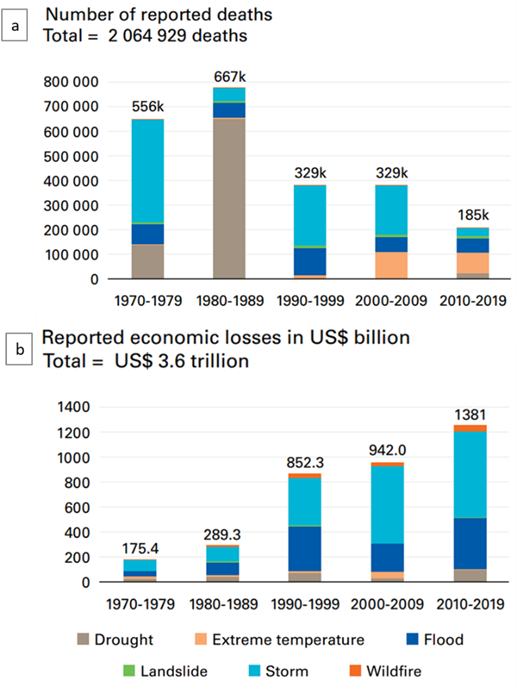

Figura 3 – Mortes e Perdas Econômicas por Eventos Extremos (1970-2019)

A figura 3 apresenta estimativas da Organização Meteorológica Mundial das mortes humanas e das perdas econômicas nos eventos extremos entre 1970 e 2019. Dentre todos os eventos extremos, incluindo guerras e desastres tecnológicos, cerca de 50% são relativos a desastres de clima, tempo e água. Neste período, cerca de 11 mil desastres climáticos reportados geraram 45% de todas as mortes (2,1 milhões de mortes) e 74% de todas as perdas econômicas (3,6 trilhões de dólares) por eventos extremos. Conforme se observa no gráfico 3a, o número médio de mortes caiu de 667 mil entre 1980 e 1989 para 185 mil entre 2010 e 2019. Isso significa que as respostas aos desastres se tornaram mais eficiente no curto prazo, como em evacuações e resgates de pessoas em regiões atingidas. O bom desempenho dos salvamentos, durante as chuvas gaúchas, dá testemunho dessas atividades. Ainda assim, o custo econômico dos desastres tem aumentado, conforme o gráfico 3b, passando de cerca de US$ 175 bilhões na década de 1970 a 1979 para US$ 1,381 trilhões na década de 2010 a 2019. A força dos eventos extremos está deixando custos imensos para a reconstrução estrutural, o que ainda não pode ser calculado no caso gaúcho.

Para dar alguns exemplos, a organização meteorológica também ranqueia os desastres climáticos com maior número de mortes e perdas econômicas entre 1970 e 2019:

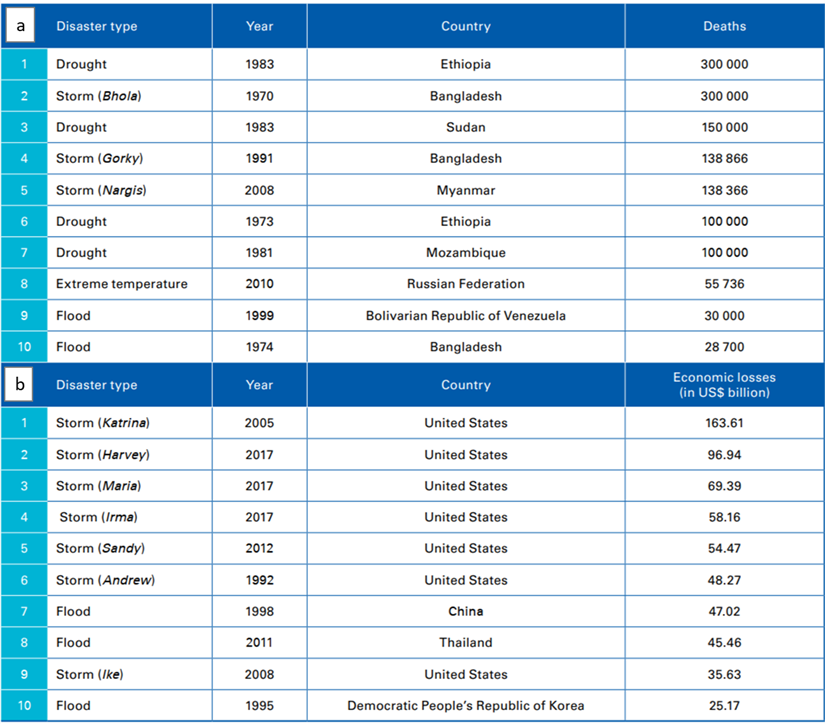

Figura 4 – Mortes e Perdas Econômicas por Desastres Climáticos (1970 – 2019)

Todos os cinco eventos que mais tiraram vidas (figura 4, tabela 4a), ocorreram nos países em desenvolvimento. Morreram 300 mil na seca da Etiópia de 1983, 300 mil na tempestade de Bangladesh de 1970, 150 mil na seca do Sudão de 1983, 138 mil na tempestade de Bangladesh de 1991 e 138 mil na tempestade de Myanmar de 2008. Dentre essas, destaca-se a região do Sul da Ásia (Bangladesh e Myanmar) que sofre cronicamente com chuvas de Monção e a região do Norte da África (Etiopia e Sudão) que sofre cronicamente com secas por conter regiões desérticas. Porém, eventos como temperaturas extremas na Rússia e inundações na Bolívia também entraram na lista de fatalidade.

Já o impacto econômico dos eventos extremos tende a ser maior em tempo mais recentes e regiões mais ricas (figura 4, tabela 4b). Todas as maiores perdas econômicas ocorreram na região Centro-Leste da América do Norte, onde ficam os Estados Unidos da América. Cinco tempestades intertropicais deixaram perdas enormes (tabela 4b): US$ 163 bilhões do Furacão Katrina de 2005, US$ 97 bilhões do Furacão Harvey de 2017, US$ 69 bilhões do Furacão Maria de 2017, US$ 58 bilhões do Furacão Irma de 2017 e US$ 54 bilhões do Furacão Sandy de 2012. Em dois anos, 2005 e 2017, o custo da destruição (perda de infraestrutura, empresas, negócios, habitação e empregos) esteve na casa das centenas de bilhões de dólares. Nesse sentido, conforme o aquecimento global piora, podemos esperar que haverá custos cada vez maiores sobre a economia de regiões vulneráveis como é o Sul do Brasil.

Essas perdas econômicas geraram uma reflexão sobre as falhas das autoridades norte-americanas. Especificamente, isso ocorreu após o Furacão Katrina, o qual assolou a região do Golfo do México, que vai da Flórida ao Texas, alagando 80% da cidade de Nova Orleans. Segundo relatório do Governo dos Estados Unidos (EUA, 2006), todos os planos de preparação e de resposta, de municípios, estados e governo, foram insuficientes para a proporção do evento. Sua conclusão foi de que é preciso entender a complexidade regional dos eventos climáticos, avaliar a ineficácia do sistema instalado para reagir, e reformular a preparação de acordo com projeções futuras. Suas recomendações são que, para evitar desastres, os governos nacionais devem articular estrategicamente os atores locais e dar suporte técnico para que tenham capacidade de ação coordenada, mas a resposta a desastres só se tornará eficiente se houver adaptação apropriada a nível estadual e municipal, conforme as bacias hidrográficas, incluindo autoridades públicas, empresas e sociedade. As lideranças locais e os cidadãos devem estar psicologicamente preparados para a recorrência de eventos extremos, aprendendo a participar colaborativamente da antecipação e resposta a eles. Por fim, sem planejamento estratégico, gestão de desastres naturais e adaptação climática, eventos extremos devem seguir devastando a infraestrutura, ceifando vidas e reduzindo a autoestima da população, o que pode tornar a recuperação da economia cada vez mais complexa e desafiadora.

Segundo Desafio: Geopolítica Industrial e Inteligência Artificial

Sendo assim, a indústria deve se preparar para eventos extremos, o que leva ao problema da geopolítica industrial. A pandemia de coronavírus (Covid-19), iniciada em 2019, foi um fato chave para entender essa dimensão. A doença fez com que populações inteiras entrassem em isolamento social por mais de dois anos. O vírus era transmitido pelo ar e infectava o sistema respiratório. Além de dezenas de milhões de casos e centenas de milhares de mortos, a pandemia causou outra preocupação. Durante a pandemia, faltaram produtos como respiradores mecânicos para casos graves, máscaras, luvas e produtos hospitalares para os trabalhadores da saúde e vacinas para a população em geral. Muitos bens precisavam ser importados de fora do país. Todavia, empresas estrangeiras priorizaram o abastecimento da sua população local na China, nos Estados Unidos ou na Europa. A ruptura das cadeias globais de abastecimento virou um problema evidente para economias dependentes de importações industriais. A produção de vacinas é um exemplo óbvio do nosso déficit tecnológico em biotecnologia, mas também não produzíamos bens cuja industrialização é menos complexa. Se não somos autossuficientes em luvas e máscaras, como produziríamos sofisticados computadores e satélites durante uma crise global? Isso demonstra que é imprescindível ter uma base industrial local que esteja preparada para eventos extremos.

No entanto, com a Quarta Revolução Industrial, a concorrência internacional está cada vez mais violenta. Há tecnologias emergentes como grandes bancos de dados, inteligência artificial, computação em nuvem, internet das coisas, biotecnologia, drones, dentre outras. Segundo o Future Today Institute (2024), essas inovações formam um superciclo tecnológico, porque esse conjunto é tão potente e pervasivo que atinge a sociedade inteira. Dentre as inovações, foquemos na que impactará todos os setores no curto prazo: a inteligência artificial. Inteligência artificial é um tipo de programa de computador que usa bancos de dados para aprender e resolver problemas. Essa inovação pode ser usada para aumentar a competitividade de vários setores da economia. Num cenário de comércio global competitivo, a difusão geográfica dessa tecnologia nas cadeias produtivas de uma região gera competição com empresas e empregos em outros países, como o Brasil, que ainda não se atualizaram. Não só devemos arcar com os custos da recuperação da economia e das vítimas das chuvas extremas, mas também lidar com uma violenta competição internacional por domínio de tecnologias de ponta.

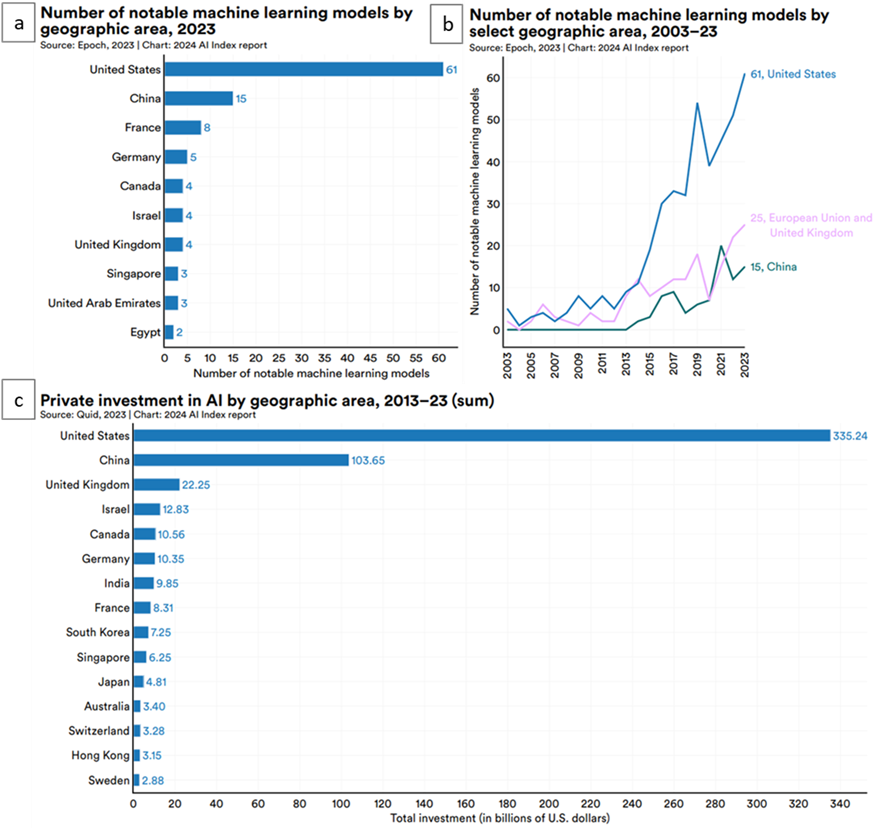

Para entender esse desafio, segue a localização geográfica dos modelos de inteligência artificial e do investimento privado em inteligência artificial:

Figura 5 – Modelos de IA e Investimento em IA por País

A figura 5 apresenta dados do Human-Centered Artificial Intelligence Institute da Universidade de Stanford sobre inteligência artificial. Os gráficos 5a e 5b apresentam o número de modelos notáveis de aprendizado de máquina lançados por localização geográfica em 2023 e sua evolução no tempo de 2003 a 2023. Modelos de aprendizado de máquina são modelos amplos de IA que são treinados em conjuntos massivos de dados para resolver problemas, como GPT-4, Claude 3 ou Gemini. Recentemente, a maior parte deles foi lançado nos Estados Unidos, sendo seguido pelo conjunto da Europa (Reino Unido, Alemanha, Finlândia, Suiça, Suécia, Espanha e França) e pela China. Os modelos iniciais, em 2003, eram lançados nos Estados Unidos e na Europa. A China iniciou a corrida tecnológica com dez anos de atraso em 2013. O gráfico c apresenta o tamanho do investimento financeiro privado em IA por região geográfica ao longo de uma década (2013 – 2023). Há uma correspondência entre o investimento feito ao longo dos últimos dez anos com a quantidade de modelos lançados por região geográfica nos últimos 10 anos. Foram investidos US$ 335 bilhões por corporações norte-americanas como Google, OpenAI, Meta, ou Microsoft, tendo os atores de outros países gasto menos de um terço disso (US$ 104 bilhões). O Brasil nem mesmo entra na listagem. Em outras palavras, a onda de investimento em IA iniciou nos Estados Unidos e outras regiões precisam correr atrás do atraso para garantir sua competitividade tecnológica.

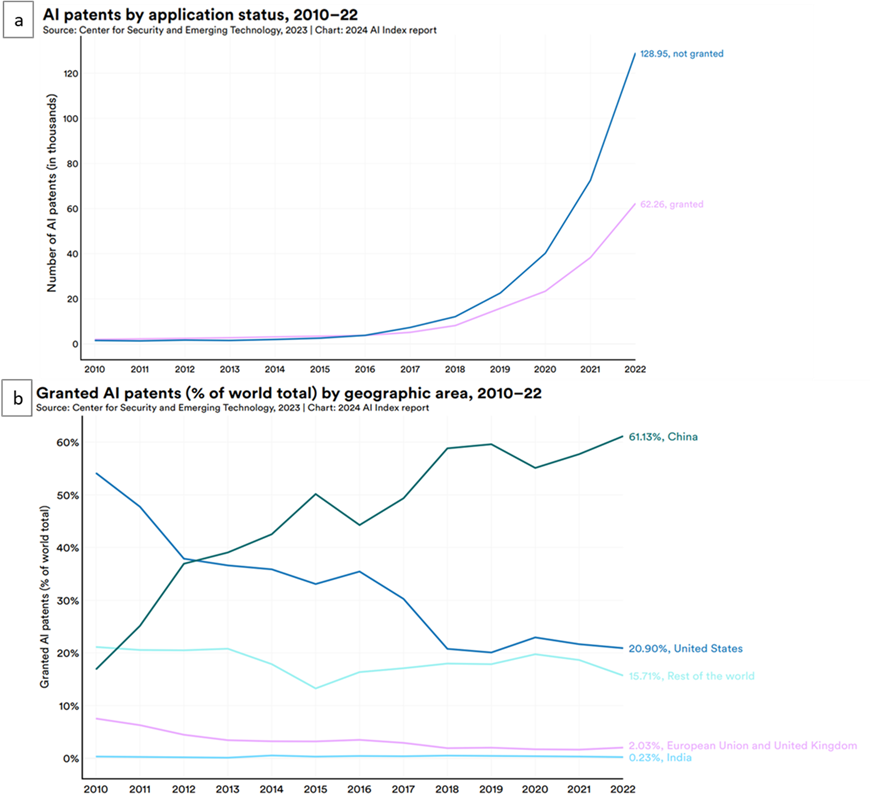

Para visualizar o estado da corrida tecnológica, seguem dados sobre patentes de IA:

Figura 6 – Aplicação e Concessão de Patentes (Milhares, 2010 – 2022)

Conforme a figura 6, a tecnologia de inteligência artificial está sendo fortemente disputada. O gráfico 6a informa como a pesquisa em inteligência artificial tem se difundido rapidamente. O número de patentes concedidas subiu de menos de 5 mil antes de 2016 para mais de 60 mil em 2022, isto é, 1200% em 6 anos. Houve também um deslocamento geográfico das patentes (gráfico 6b), pois a pesquisa ultrapassou as fronteiras dos Estados Unidos e da Europa. A China conquistou rapidamente as aquisições de patentes. Mais de 50% das patentes eram norte-americanas e menos de 20% chinesas em 2010, mas cerca de 61% das patentes são chinesas e 21% são norte-americanas em 2022. Enquanto a inovação apareceu primeiro e o investimento privado é maior nos Estados Unidos, a tecnologia está se difundindo mais rapidamente na China. Emergiu uma disputa geográfica pelo domínio da tecnologia central da Quarta Revolução Industrial. Nesse contexto, também ficaram evidentes vários problemas: cibersegurança, transferência de tecnologias sensíveis, déficit comercial etc.

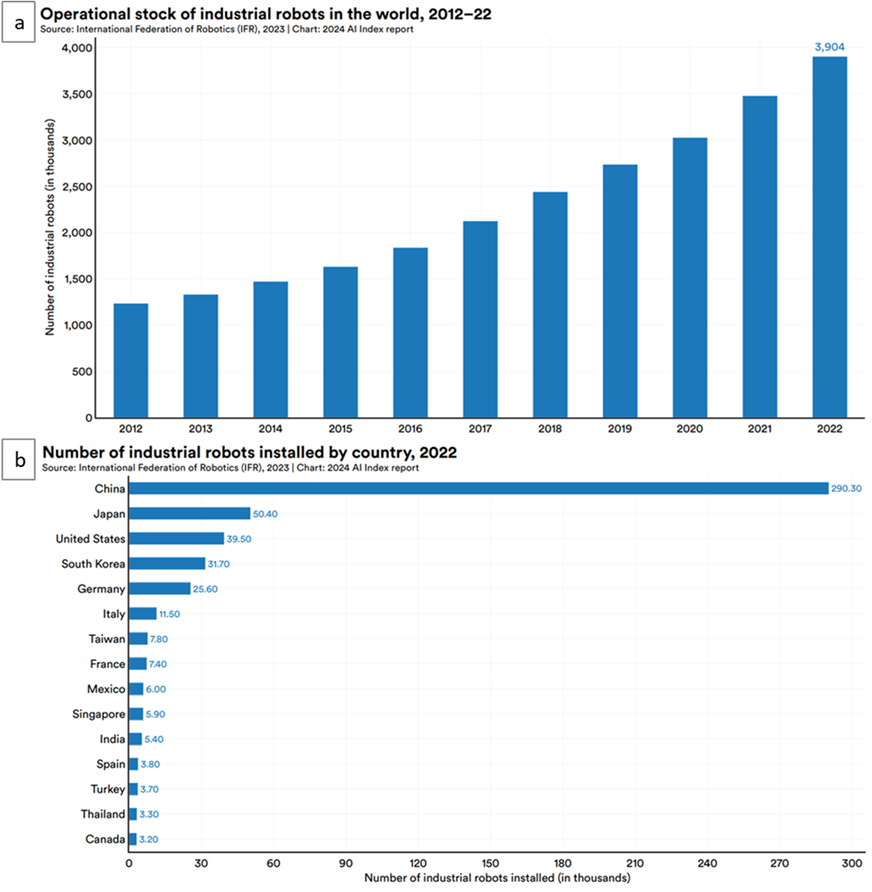

Para entender como isso implica na indústria, observemos números de robôs industriais:

Figura 7 – Estoque Global de Robôs Industriais e Robôs Instalados por País (Milhares)

O número de robôs industriais está aumentando rapidamente conforme a figura 7. O processo industrial tem incorporado robôs dentro da lógica da Indústria 4.0, ou smart factories. Para aumentar a eficiência, o design e a qualidade dos processos industriais, os equipamentos precisam ficar mais dinâmicos. Isso significa aumentar a digitalização, a automatização e a conectividade. Robôs são parte essencial desse processo. Um robô é uma máquina com três ou mais eixos de movimento que o tornam capaz de realizar uma série de ações complexas de modo preciso e rápido. Dado que as pesquisas estão avançando rapidamente, a conexão de inteligência artificial com robôs já não é mais um sonho da ficção científica. Essas aplicações já ocorrem em indústria de mineração, agroindústria, metalmecânica, eletroeletrônica, defesa e assim por diante. O gráfico 7a mostra que, enquanto 100 mil robôs eram produzidos ao ano em 2012, cerca de 500 mil são produzidos ao ano desde 2020. Os estoques de robôs chegaram a 3,9 milhões em 2022. Quando observamos a localização geográfica dos robôs já instalados (gráfico 7b), a China se destaca com quase 300 mil, o que representa de 6 a 8 vezes o que têm o Japão (50 mil) e os Estados Unidos (39 mil) em 2022. Dessa forma, além de produzir mais patentes de inteligência artificial, contrariando o domínio tecnológico dos Estados Unidos, a China já possui a maior capacidade robótica instalada. Isso evidencia que a eficiência do investimento chinês é maior do que o norte-americano na atualização da indústria.

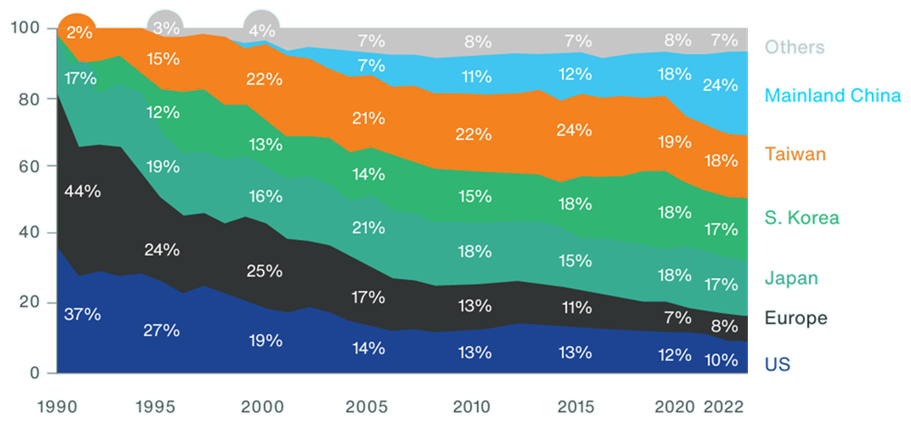

Observemos como isso também aparece na produção de semicondutores:

Figura 8 – Capacidade de Fabricação de Semicondutores Comerciais (200mm ou +) por Região

De acordo com dados da Semiconductor Industry Association (Varadajan et al, 2024), a mesma inversão ocorre no setor de semicondutores (figura 8). Semicondutores são materiais sofisticados que apresentam propriedades elétricas entre condução e isolamento. Isso permite que a corrente elétrica seja controlada, o que os torna úteis em todas as tecnologias eletrônicas. Para que a inteligência artificial e os robôs funcionem, é preciso de semicondutores. Os dados acima são referentes à capacidade de fabricação dos semicondutores comerciais mais utilizados (200mm+). Em 1990, quase 100% do mercado de semicondutores estava sob controle de empresas norte-americanas, europeias e japonesas, mas essa participação caiu para só 35% em 2022. China, Taiwan e Coreia do Sul, que nem participavam do mercado em 1990, já controlam cerca de 59% da capacidade industrial. Em só duas décadas, a China criou um elo da cadeia produtiva que não tinha, tornando-se já a maior exportadora de semicondutores. Essas peças são incorporadas no próprio capital local, agregando competitividade em outros setores. Semicondutores são partes sensíveis de produtos de exportação com alto valor agregado: celulares smartphones, computadores, painéis solares, carros elétricos, satélites etc. O Brasil importa esses produtos, mas não participa das cadeias de produção, o que o deixa vulnerável a uma ruptura de abastecimento causada por guerras, pandemias ou crises climáticas.

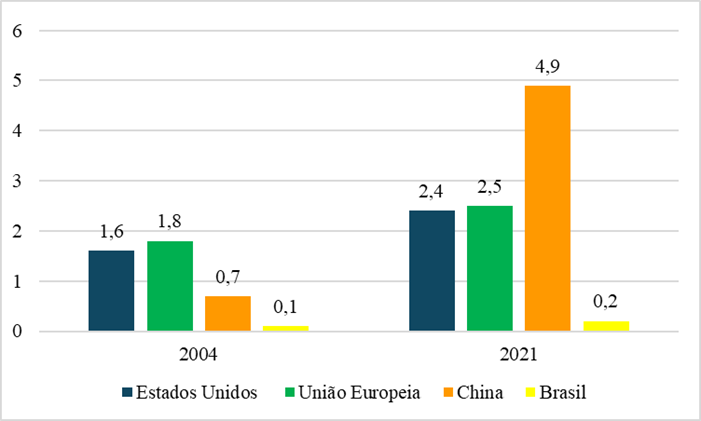

Por fim, isso dá luz a uma transição na organização da produção industrial:

Figura 9 – Valor Adicionado na Manufatura (Trilhões, US$)

Segundo dados do Banco Mundial (WB, 2024), na figura 9, a base industrial do mundo se deslocou geograficamente de modo acelerado. A produção industrial mundial era de US$ 7,3 trilhões em 2004, dos quais US$ 1,6 trilhões ficava nos Estados Unidos e US$ 1,8 trilhões na União Europeia, mas a indústria da China produzia só US$ 0,7 trilhões. Porém, em 2021, de uma produção industrial global de US$ 16 trilhões, US$ 2,4 trilhões estavam nos Estados Unidos, US$ 2,5 trilhões estavam na União Europeia e surpreendentes US$ 4,9 trilhões estavam na China. Enquanto a participação global dos Estados Unidos e da Europa caiu de 47% para 31%, a da China subiu de 10% para 31%, superando séculos de atraso tecnológico em duas décadas. Enquanto isso, a produção industrial brasileira permaneceu praticamente estagnada, passando de US$ 101 bilhões em 2004 para US$ 164 bilhões em 2021. Estamos ficando para trás no desenvolvimento tecnológico, porém nossa população quer se beneficiar das utilidades que essa tecnologia propicia, o que se reflete num comércio internacional deficitário.

Isso explica um quadro de realinhamento geoestratégico: a globalização comercial está perdendo espaço para o protecionismo industrial. No final do século XX, sob liderança dos Estados Unidos e da Europa, houve uma globalização que culminou na criação da Organização Mundial do Comércio em 1995. Estabeleceram padrões como abertura para importações estrangeiras, redução de barreiras alfandegárias, compartilhamento de cadeias produtivas, dentre outros. Do ponto de vista da história, isso favorecia as corporações norte-americanas e europeias que detinham controle tecnológico sobre a cadeia produtiva de alto valor agregado, mas podiam realocar a manufatura para regiões onde o custo de produção era menor (offshoring). Aproveitando-se da abertura, a China buscou atrair fábricas para lá. Houve uma realocação geográfica da produção industrial. Após três décadas, os Estados Unidos e a Europa voltaram a defender o protecionismo, admitindo que o livre comércio global permitiu que a China desenvolvesse uma superprodução industrial. Em maio de 2024, coincidindo com as chuvas gaúchas, esses países voltaram a estabelecer altas barreiras comerciais a produtos chineses como semicondutores, carros elétricos, painéis solares e baterias elétricas. Seu novo objetivo é renacionalizar a indústria perdida para reduzir riscos de abastecimento (reshoring, nearshoring). Nesse cenário, nosso país não encontrou uma estratégia para se desenvolver, permanecendo com um grande déficit tecnológico e dependência externa.

Conclusão

Em suma, a economia gaúcha não se erguerá sem uma visão realista dos desafios sistêmicos no nosso mundo. Devemos ter clareza das dimensões geoestratégicas das cadeias industriais. Não é interessante para nenhum país estrangeiro que tenhamos uma economia tecnologicamente complexa no estado do Rio Grande do Sul, ou no Brasil como um todo. É preferível para a China, os Estados Unidos e a União Europeia que importemos seus produtos sofisticados de alto valor agregado, dando em troca nossos limitados estoques de commodities de baixo valor agregado. Não poderemos esperar investimentos estrangeiros para desenvolver nossa economia com os riscos de eventos climáticos que foram expostos pelas chuvas. O povo gaúcho terá que resgatar infraestrutura, empresas e empregos devastados pela calamidade em meio a uma concorrência brutal. Se o dilema já é acesso a crédito e pagamento de dívidas no curto prazo, como financiaremos a atualização das cadeias produtivas no médio e no longo prazo? Adentrar na Quarta Revolução Industrial exige pesados investimentos em educação básica, formação de cientistas, projetos de pesquisa, infraestrutura técnica e inteligência de dados. Será necessário firmar um pacto de defesa estratégica da economia local com o fim de promover o desenvolvimento, reunindo colaborativamente todos os atores da comunidade.

Essa alternativa terá que se tornar sustentável para lidar com os eventos extremos derivados do aquecimento global. Como visto, eventos extremos poderão castigar recorrentemente nossa região. Precisamos antecipar os efeitos das mudanças climáticas, repensar nossas cadeias produtivas e proteger empresas e empregos dos riscos. Não teremos como reconstruir a economia a cada desastre. A diretriz da reconstrução precisará ser atingir uma resiliência sistêmica. Devemos adensar as cadeias produtivas regionais, criando novos elos e atualizando velhos elos, de modo que suportemos eventos extremos, pandemias e tensões geopolíticas. Isso implica em levar a sério a ideia de economia circular. Uma economia circular deve apresentar um ciclo fechado de produção (closed loop system), uma produção autônoma em que a extração de recursos virgens cai, a reutilização de resíduos aumenta e as fontes de energia se tornam renováveis. As ferramentas da Quarta Revolução Industrial, quando as dominarmos, ajudarão na racionalização desse modelo. Nesse estudo, apresentamos o diagnóstico de um macrocenário emergente, mas as soluções deverão ser construídas. O Rio Grande do Sul precisará de organização para se adaptar a esses desafios de cabeça erguida.

Referências

Agência Nacional de Águas e Saneamento Básico (ANA). Impacto da Mudança Climática nos Recursos Hídricos do Brasil. ANA: Brasília, 2024

Future Today Institute (FTI). 2024 Tech Trend Report. Future Today Institute: New York, 2024

Intergovernmental Panel on Climate Change (IPCC). Climate Change 2023: Synthesis Report. Contribution of Working Groups I, II and III to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change. IPCC: Geneva, 2023

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE/RS). Pesquisa de Impacto das Enchentes no RS (19/05/2024). SEBRAE/RS: Porto Alegre, 2024.

Stanford Institute for Human-Centered Artificial Intelligence (HAI). Artificial Intelligence Index Report 2024. HAI: Stanford, 2024.

Varadajan, Raj et al. Emerging Resilience in the Semiconductor Supply Chain. Boston Consulting Group and Semiconductor Industry Association: Boston, 2024.

Federação das Indústrias do Estado do Rio Grande do Sul (FIERGS). Principais indicadores econômicos dos municípios atingidos pelas enchentes no Rio Grande do Sul (27/05/2024). Unidade de Estudos Econômicos. FIERGS: Porto Alegre, 2024

United States of America (USA). The Federal Response to Hurricane Katrina: Lessons Learned. Government Printing Office: Washigton, 2006.

World Bank (WB). World Bank Data: Manufacturing, value added (current US$). World Bank: Washington, 2024.

World Meteorological Organization (WMO). Atlas Of Mortality and Economic Losses from Weather, Climate and Water Extremes (1970–2019). WMO: Geneva, 2021

Observatório da Indústria do Rio Grande do Sul

Contatos: (51) 99333 6934 I WhatsApp: (51) 39042661 l [email protected],br