A Sondagem Industrial do RS, pesquisa da FIERGS, apontou nova desaceleração da atividade industrial gaúcha em junho, com queda na produção e no emprego e acúmulo de estoques, impactada, sobretudo, pela demanda interna insuficiente, além dos altos níveis de juros e de carga tributária. Por outro lado, a queda dos preços das matérias-primas foi a boa notícia. Para os próximos seis meses, os empresários gaúchos esperam uma melhora na demanda, mas sem geração de emprego, demonstrando ainda disposição moderada de investir.

O índice de evolução da produção atingiu 44,9 pontos em junho, na terceira queda consecutiva da produção. Nos últimos dez meses, a produção cresceu (índice acima de 50 pontos) apenas em março de 2023. O valor mostrou também que a queda foi mais intensa que o padrão histórico do mês de junho. O emprego caiu pela nona vez seguida, em ritmo também mais intenso que o padrão do mês: o índice do número de empregados foi de 46,4 pontos em junho. Os dois índices variam de 0 a 100, com linha de corte em 50 pontos, os dados acima desse valor indicam crescimento e abaixo, queda na comparação com o mês anterior.

Índice de evolução mensal da produção (em pontos)

| Valores acima de 50 indicam aumento frente ao mês anterior. Valores abaixo de 50 pontos indicam queda. Quanto mais distante dos 50 pontos, maior e mais disseminada é a variação. |

Apesar do crescimento, de 67,0% para 70,0%, e de ter ficado acima da média histórica do mês de junho (68,9%), os empresários consideraram a utilização da capacidade instalada (UCI) bem abaixo do nível normal para o mês, pois o índice de UCI em relação a usual atingiu 40,7 pontos em junho, um valor bem inferior a 50 (nível usual).

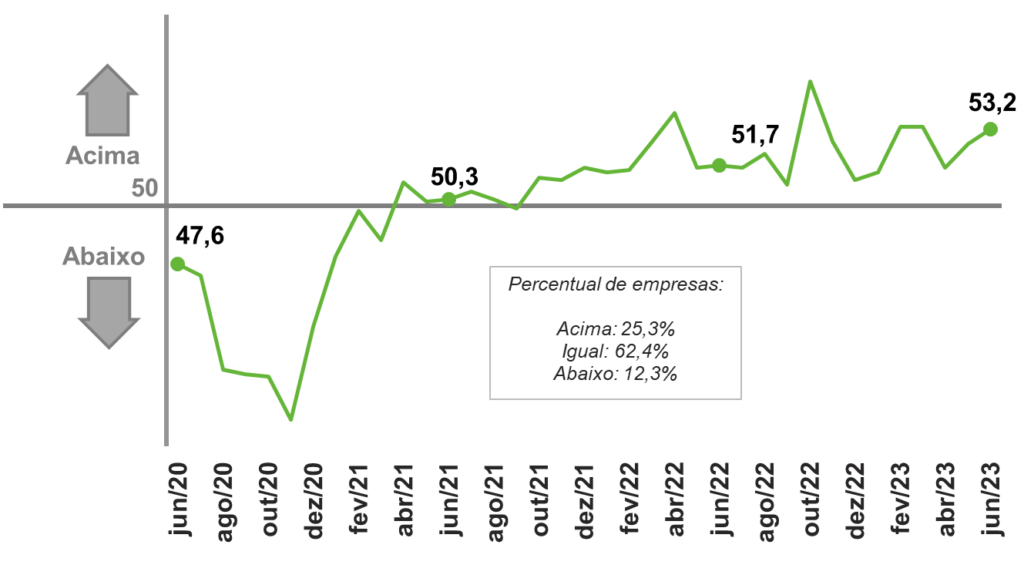

Os estoques de produtos finais continuaram acima do nível desejado em junho, apesar da contração sistemática da produção. O índice que leva em consideração o nível planejado pelas empresas atingiu 53,2 pontos no mês (acima de 50 indica estoques acima do planejado) apontando estoques em patamar superior ao esperado pelos empresários em junho. A indústria acumula estoques desde setembro de 2021, sinal de demanda final insuficiente.

Índice de estoque em relação ao planejado (em pontos)

| Valores acima de 50 indicam estoques acima do planejado no mês. Valores abaixo de 50 pontos indicam estoques abaixo. Quanto mais distante dos 50 pontos, mais distante no planejado. |

A Sondagem do segundo trimestre de 2023 apontou ainda que o empresário gaúcho se mostrava satisfeito com a situação financeira, mas insatisfeito com relação às suas margens de lucro. Os dois índices oscilaram para cima entre o primeiro e o segundo trimestre: o índice de satisfação com a situação financeira, de 49,7 para 50,1, com a margem de lucro, de 43,6 para 44,1.

O acesso ao crédito apresentou uma melhora relativa no segundo trimestre, com aumento do índice em 4,5 pontos em relação ao primeiro. Apesar disso, o índice segue bem abaixo de 50 (em 40,8 pontos), indicando que as empresas ainda enfrentam muita dificuldade no acesso ao crédito.

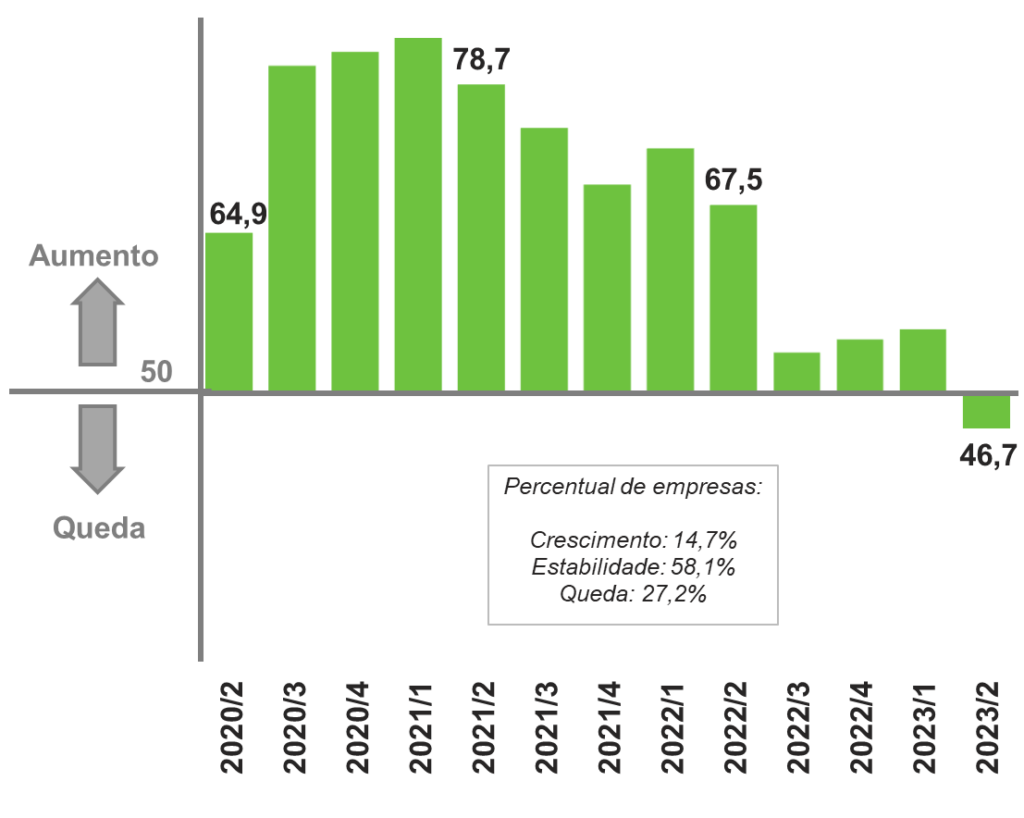

Outro elemento que determinou a melhora relativa da situação financeira das empresas foi a redução nos preços das matérias-primas na passagem do primeiro para o segundo trimestre. O índice de preços das matérias-primas registrou 46,7 pontos, abaixo dos 50 pontos, que indicam queda, pela primeira vez desde primeiro trimestre de 2012, início da série histórica.

Índice de evolução trimestral dos preços das matérias-primas (em pontos)

| Valores acima de 50 indicam aumento de preços em relação ao trimestre anterior. Valores abaixo de 50 pontos indicam queda de preços. Quanto mais distante dos 50 pontos, mais intensa e disseminada é a evolução dos preços. |

A demanda interna insuficiente, a alta taxa de juros e a elevada carga tributária foram os principais problemas enfrentados pela indústria no segundo trimestre de 2023. As assinalações em relação à demanda perderam força em relação ao primeiro trimestre, de 45,5% para 42,7%, enquanto aumentaram as narrativas sobre carga tributária e juros, ambos com 34,4% no segundo trimestre, vindos, respectivamente, de 28,6% e de 33,3% do trimestre anteriores.

A falta de trabalhador qualificado foi o quarto problema mais importante com 17,7% das assinalações, seguido pela falta de capital de giro (14,6%), que diminuiu 4,5 p.p. em relação ao primeiro trimestre.

Vale destacar, por fim, o aumento de relevância da taxa de câmbio, de 5,8% no primeiro trimestre para 13,0% das respostas no segundo (da 13ª para 8ª posição no ranking) e as quedas da falta ou alto custo da matéria-prima, de 17,5% para 8,9%, o 13º colocado – foi o 1º do terceiro trimestre de 2020 ao terceiro de 2022 –, e da competição desleal (informalidade, contrabando, dumping, etc.), de 15,3% para 10,4% no período.

Principais problemas enfrentados do trimestre (% de respostas)

| Trimestre | ||

|---|---|---|

| 1º/2023 | 2º/2023 | |

| Demanda interna insuficiente | 45,5% | 42,7% |

| Taxas de juros elevadas | 33,3% | 34,4% |

| Elevada carga tributária | 28,6% | 34,4% |

| Falta ou alto custo de trabalhador qualificado | 17,5% | 17,7% |

| Falta de capital de giro | 19,1% | 14,6% |

| Demanda externa insuficiente | 13,8% | 13,5% |

| Insegurança jurídica | 14,8% | 13,0% |

| Taxa de câmbio | 5,8% | 13,0% |

| Burocracia excessiva | 13,8% | 12,5% |

| Inadimplência dos clientes | 13,8% | 12,0% |

| Competição desleal | 15,3% | 10,4% |

| Falta ou alto custo da matéria-prima | 17,5% | 8,9% |

| Falta de financiamento de longo prazo | 9,5% | 8,9% |

| Competição com importados | 5,3% | 7,8% |

| Nenhum | 3,2% | 6,3% |

| Falta ou alto custo de energia | 3,7% | 4,2% |

| Dificuldades na logística de transporte | 4,8% | 3,7% |

| Outros | 2,7% | 2,6% |

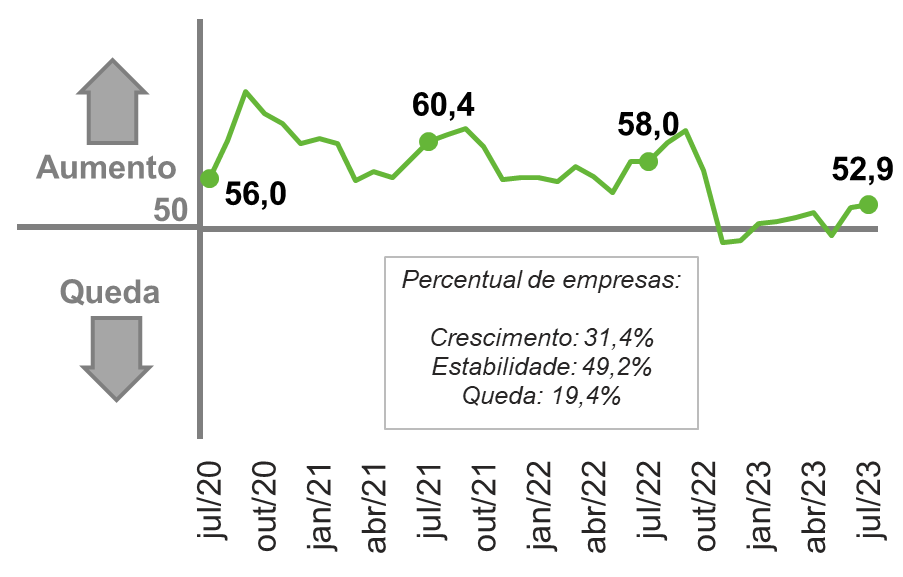

Os índices de expectativas oscilaram para cima na passagem de junho para julho, porém, os empresários projetam crescimento (bem moderado) apenas para demanda: o índice cresceu de 52,6 para 52,9 pontos no período. O emprego (de 48,0 para 48,6 pontos), as compras de matérias-primas (de 49,1 para 49,4 pontos) e exportações (de 49,5 para 49,4 pontos) seguem projetando pequenas quedas. Os índices variam de 0 a 100 pontos, sendo que resultados abaixo de 50 pontos indicam expectativas de queda nos próximos seis meses e, acima desse valor, crescimento.

Por fim, a Sondagem mostrou que a disposição de investir da indústria gaúcha pouco se alterou no início do segundo semestre, com a redução do índice de intenção de investimentos de 51,7 de junho para 51,2 pontos em julho, um patamar moderado (mesmo valor da média histórica). Quanto menor o índice, que varia de 0 a 100 pontos, menor é a propensão para o investimento. Em julho, 53,4% das empresas demonstravam intenção de investir nos próximos seis meses e 46,6%, não.

Índice de expectativas da demanda (em pontos)

| Valores acima de 50 indicam expectativa de aumento para os próximos seis meses. Valores abaixo de 50 pontos indicam expectativa de queda. Quanto mais distante dos 50 pontos, maior e mais disseminada a expectativa. |

Economia mantém a indústria gaúcha sem confiança em julho

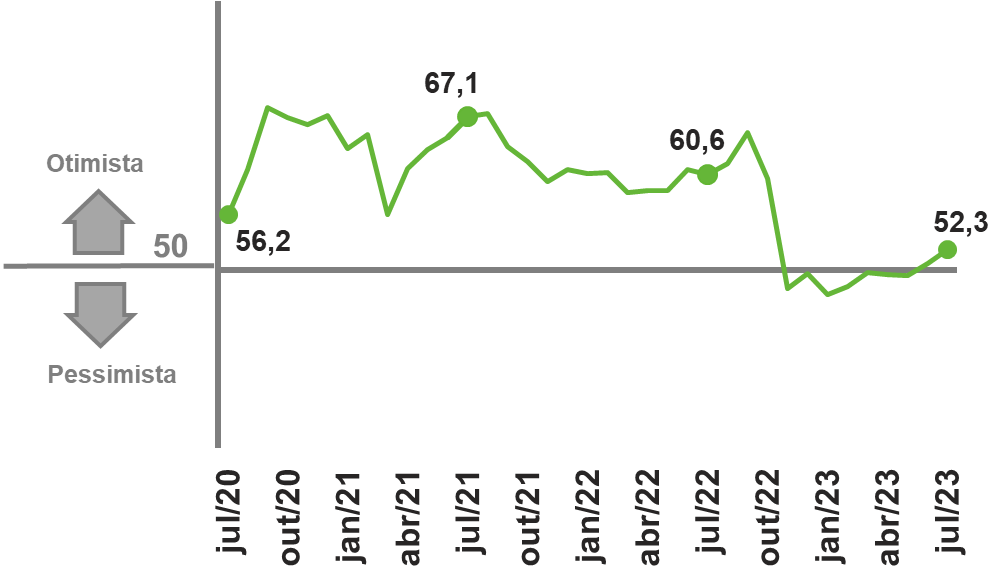

O Índice de Confiança do Empresário Industrial gaúcho (ICEI/RS) em julho cresceu pelo segundo mês seguido, algo que não ocorria desde setembro de 2022, passando de 47,6 para 49,0 pontos, o maior patamar do ano. Apesar disso, o ICEI/RS, que varia de 0 a 100 pontos, revelou que os empresários gaúchos continuam sem confiança (índice abaixo de 50), situação que se estende desde novembro de 2022.

O avanço do ICEI/RS em julho refletiu a expansão de todos os componentes, enquanto a falta de confiança deveu-se à avaliação ainda negativa do cenário econômico nacional, tanto o atual quanto o futuro.

Índice de Confiança do Empresário Industrial do RS

O Índice de Condições Atuais cresceu de 41,4 em junho para 42,5 pontos em julho. O resultado abaixo de 50 indica piora das condições dos negócios, enquanto o aumento expressa uma avaliação menos negativa. Da mesma forma, o Índice de Condições da Economia Brasileira aumentou de 36,7 para 37,9 pontos no período. A proporção de empresas que consideram as condições da economia brasileira piores diminuiu de 52,5% em junho para 50,0% em julho, enquanto 42,1% não perceberam alteração (41,5% em junho), sendo que somente 7,9% (6,0% em junho) viram melhora. O Índice de Condições Atuais das Empresas, por sua vez, cresceu de 43,8 para 44,8 pontos, ainda mostrando um cenário de deterioração.

Condições Atuais (Em relação aos últimos seis meses)

O Índice de Expectativas de julho sinalizou que o empresariado gaúcho está um pouco mais otimista em relação aos próximos seis meses e registrou alta de 1,6 ponto, passando de 50,7 em junho para 52,3 pontos em julho. A escala vai de 0 a 100 e o otimismo (índice acima de 50 pontos) segue restrito ao subcomponente das expectativas relacionado ao futuro das empresas: de 54,0 para 55,8 pontos. Por outro lado, o pessimismo com a economia permanece, mas diminuiu em julho, conforme revela o crescimento do Índice de Expectativas da Economia Brasileira de 44,2 para 45,4 pontos no período. Em julho, 31,6% dos empresários gaúchos estavam pessimistas (32,5% em junho), enquanto a maioria 51,6% (55,0% em junho) não esperava mudanças no cenário econômico nacional, que, como referido, é negativo. O otimismo com a economia, por fim, aumentou, mas segue muito pequeno: somente 16,8% das empresas (12,5% em junho).

Expectativas (Para os próximos seis meses)

Apesar do crescimento do ICEI/RS, os resultados de julho expressam uma melhora relativa num cenário ainda desfavorável. A maioria dos componentes, sobretudo os referentes à economia brasileira, seguem rodando abaixo do patamar neutro, ainda que mostre elevação na margem, que pode estar relacionada à queda recente da inflação e à perspectiva de juros menores. De fato, ainda são poucos os empresários que veem ou esperam melhora da economia brasileira diante das elevadas taxas de juros, da incerteza e do baixo nível da demanda doméstica.

Diante disso, os resultados não fornecem indicação de retomada consistente da atividade industrial gaúcha no curto prazo, sendo mais compatíveis com a continuidade do quadro atual de baixo dinamismo e muita volatilidade.

Quais atividades têm maior representatividade no setor de Serviços?

Por razões óbvias, em geral, o enfoque das informações que trazemos neste espaço é sobre o setor industrial e seus segmentos. Ao tratarmos do setor de Serviços, costumamos abordá-lo de forma agregada, sem entrar em detalhes. Contudo, há uma grande diversidade de atividades que estão incluídas no grande setor de Serviços que, inclusive, são muito utilizados pelo setor Industrial, a exemplo do segmento de Transportes, armazenagem e correio. Este texto tem por objetivo mostrar de forma breve quais são os principais segmentos que compõem o grande de setor de Serviços, olhando para a estrutura conforme a CNAE 2.0 e duas variáveis econômicas: emprego e PIB.

Estrutura

No Brasil, a referência para a estrutura setorial é a CNAE (Classificação Nacional de Atividade Econômica) versão 2.0, adotada a partir de 2007. A CNAE tem cinco níveis de desagregação, do mais agregado ao menos: seção, divisão, grupo, classe e subclasse. Para não nos estendermos muito, vamos olhar apenas para as seções. Uma maneira de consultar com detalhes todos os segmentos e seus desdobramentos é através do site da CONCLA (Comissão Nacional de Classificação), do IBGE (link aqui).

Conforme a tabela abaixo, o setor de Serviços é formado pelas seções entre as letras G e U, compreendendo 15 aberturas. No setor industrial são 5 seções (B até F) e a Agropecuária é representada pela seção A.

Emprego

Conforme o Novo CAGED, do Ministério do Trabalho e Emprego (MTE), no final de 2022, o setor de Serviços contava com 30 milhões de vínculos de emprego com carteira assinada no Brasil, o que representa 70,7% do total. Entre as seções, a atividade de Comércio, reparação de veículos automotores e motocicletas era a mais representativa, com 9,7 milhões (32,2% dos Serviços), seguida por Atividades administrativas e serviços complementares (5,2 milhões e 17,4%), Saúde humana e serviços sociais (2,8 milhões e 9,2%), Transporte, armazenagem e correio (2,5 milhões e 8,4%) e Alojamento e alimentação (1,9 milhão e 6,3%). Juntos, esses cinco segmentos respondem por 73,5% dos empregos do setor de Serviços.

| Setores (CNAE 2.0 Seção) | Emprego | ||

|---|---|---|---|

| Nº de vínculos | % no total | % nos Serviços | |

| AGROPECUÁRIA | 1.685.584 | 4,0 | – |

| A:AGRICULTURA, PECUÁRIA, PRODUÇÃO FLORESTAL, PESCA E AQÜICULTURA | 1.685.584 | 4,0 | – |

| INDÚSTRIA | 10.758.569 | 25,3 | – |

| B:INDÚSTRIAS EXTRATIVAS | 253.623 | 0,6 | – |

| C:INDÚSTRIAS DE TRANSFORMAÇÃO | 7.572.140 | 17,8 | – |

| D:ELETRICIDADE E GÁS | 131.199 | 0,3 | – |

| E:ÁGUA, ESGOTO, ATIVIDADES DE GESTÃO DE RESÍDUOS E DESCONTAMINAÇÃO | 380.873 | 0,9 | – |

| F:CONSTRUÇÃO | 2.420.734 | 5,7 | – |

| SERVIÇOS | 30.000.272 | 70,7 | 100,0 |

| G:COMÉRCIO, REPARAÇÃO DE VEÍCULOS AUTOMOTORES E MOTOCICLETAS | 9.667.009 | 22,8 | 32,2 |

| H:TRANSPORTE, ARMAZENAGEM E CORREIO | 2.519.652 | 5,9 | 8,4 |

| I:ALOJAMENTO E ALIMENTAÇÃO | 1.885.009 | 4,4 | 6,3 |

| J:INFORMAÇÃO E COMUNICAÇÃO | 1.142.788 | 2,7 | 3,8 |

| K:ATIVIDADES FINANCEIRAS, DE SEGUROS E SERVIÇOS RELACIONADOS | 1.051.044 | 2,5 | 3,5 |

| L:ATIVIDADES IMOBILIÁRIAS | 186.046 | 0,4 | 0,6 |

| M:ATIVIDADES PROFISSIONAIS, CIENTÍFICAS E TÉCNICAS | 1.415.237 | 3,3 | 4,7 |

| N:ATIVIDADES ADMINISTRATIVAS E SERVIÇOS COMPLEMENTARES | 5.233.880 | 12,3 | 17,4 |

| O:ADMINISTRAÇÃO PÚBLICA, DEFESA E SEGURIDADE SOCIAL | 994.776 | 2,3 | 3,3 |

| P:EDUCAÇÃO | 1.860.005 | 4,4 | 6,2 |

| Q:SAÚDE HUMANA E SERVIÇOS SOCIAIS | 2.759.607 | 6,5 | 9,2 |

| R:ARTES, CULTURA, ESPORTE E RECREAÇÃO | 256.185 | 0,6 | 0,9 |

| S:OUTRAS ATIVIDADES DE SERVIÇOS | 1.024.764 | 2,4 | 3,4 |

| T:SERVIÇOS DOMÉSTICOS | 1.233 | 0,0 | 0,0 |

| U:ORGANISMOS INTERNACIONAIS E OUTRAS INSTITUIÇÕES EXTRATERRITORIAIS | 3.037 | 0,0 | 0,0 |

| TOTAL | 42.444.425 | 100,0 | – |

PIB

Segundo o Sistema de Contas Nacionais Trimestrais (SCNT) do IBGE, em 2022, o setor de Serviços respondeu por 68,2% do Valor Adicionado Bruto (VAB), o que corresponde a R$ 5,8 trilhões, a Indústria contribuiu com 23,9% (R$ 2,1 trilhões) e a Agropecuária com 7,9% (R$ 676 bilhões).

De maneira simplificada, o VAB é a diferença entre o valor da produção e o valor do consumo intermediário. Cabe ressaltar que a soma do VAB com os impostos líquidos de subsídios forma o Produto Interno Bruto (PIB). Como não estão disponíveis dados de impostos por setores, o VAB é a forma mais aproximada para o cálculo do PIB de cada setor.

Contudo, os dados mais recentes onde é possível consultar o VAB de todas as seções CNAE do setor de Serviços são do Sistema de Contas Nacionais (SCN), com periodicidade anual e último dado disponível o de 2020, do IBGE. Naquele ano, o setor respondia por 70,9% do VAB, o equivalente a R$ 4,7 trilhões.

Entre as atividades dos Serviços, conforme consta na tabela, as que apresentam maior peso no VAB do setor são: Comércio, reparação de veículos automotores e motocicletas (17,7%), Administração pública, defesa e seguridade social (14,3%), Atividades imobiliárias (14,0%), Atividades financeiras, de seguros e serviços relacionados (9,7%) e Educação (9,0%). Juntos, esses cinco segmentos somam 64,7% do VAB do setor de Serviços.

Por fim, é importante ressaltar que a economia é interligada e todos os setores têm sua relevância. O primeiro pilar da cadeia econômica é o setor primário, ou seja, o Agro, que se utiliza do maquinário, ferramentas, utensílios e fertilizantes da Indústria, além dos Transportes e Comércio dos Serviços. A Indústria, por sua vez, utiliza os insumos fornecidos pelo setor Agro (como por exemplo, soja, arroz e pecuária) e grande parte dos Serviços. Esse último, em contrapartida, depende dos produtos e ferramentas produzidos pela Indústria, e assim por diante… Essas conexões formam um grande sistema gerador de riqueza e renda para o país.

| Setores (CNAE 2.0 Seção) | Valor Adicionado Bruto (VAB) | ||

|---|---|---|---|

| R$ bilhões | % no total | % nos Serviços | |

| AGROPECUÁRIA | 435 | 6,6 | – |

| A:AGRICULTURA, PECUÁRIA, PRODUÇÃO FLORESTAL, PESCA E AQÜICULTURA | 435 | 6,6 | – |

| INDÚSTRIA | 1.484 | 22,5 | – |

| B:INDÚSTRIAS EXTRATIVAS | 194 | 2,9 | – |

| C:INDÚSTRIAS DE TRANSFORMAÇÃO | 814 | 12,3 | – |

| D:ELETRICIDADE E GÁS | 151 | 2,3 | – |

| E:ÁGUA, ESGOTO, ATIVIDADES DE GESTÃO DE RESÍDUOS E DESCONTAMINAÇÃO | 58 | 0,9 | – |

| F:CONSTRUÇÃO | 268 | 4,1 | – |

| SERVIÇOS | 4.676 | 70,9 | 100,0 |

| G:COMÉRCIO, REPARAÇÃO DE VEÍCULOS AUTOMOTORES E MOTOCICLETAS | 825 | 12,5 | 17,7 |

| H:TRANSPORTE, ARMAZENAGEM E CORREIO | 273 | 4,1 | 5,8 |

| I:ALOJAMENTO E ALIMENTAÇÃO | 117 | 1,8 | 2,5 |

| J:INFORMAÇÃO E COMUNICAÇÃO | 238 | 3,6 | 5,1 |

| K:ATIVIDADES FINANCEIRAS, DE SEGUROS E SERVIÇOS RELACIONADOS | 455 | 6,9 | 9,7 |

| L:ATIVIDADES IMOBILIÁRIAS | 656 | 9,9 | 14,0 |

| M:ATIVIDADES PROFISSIONAIS, CIENTÍFICAS E TÉCNICAS | 258 | 3,9 | 5,5 |

| N:ATIVIDADES ADMINISTRATIVAS E SERVIÇOS COMPLEMENTARES | 266 | 4,0 | 5,7 |

| O:ADMINISTRAÇÃO PÚBLICA, DEFESA E SEGURIDADE SOCIAL | 669 | 10,1 | 14,3 |

| P:EDUCAÇÃO | 422 | 6,4 | 9,0 |

| Q:SAÚDE HUMANA E SERVIÇOS SOCIAIS | 331 | 5,0 | 7,1 |

| R:ARTES, CULTURA, ESPORTE E RECREAÇÃO | 22 | 0,3 | 0,5 |

| S:OUTRAS ATIVIDADES DE SERVIÇOS | 85 | 1,3 | 1,8 |

| T:SERVIÇOS DOMÉSTICOS | 59 | 0,9 | 1,3 |

| U:ORGANISMOS INTERNACIONAIS E OUTRAS INSTITUIÇÕES EXTRATERRITORIAIS | – | – | – |

| TOTAL | 6.595 | 100,0 | – |

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 11,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 0,8 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 1,4 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 2,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,599 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,119 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | -2,7 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 4,6 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 4,8 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | 4,6 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 0,0 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 0,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 64 | 35 |

| Indústria | 97 | 149 | 719 | 442 | 299 |

| Indústria de Transformação | 13 | 48 | 439 | 215 | 147 |

| Construção | 71 | 97 | 245 | 193 | 134 |

| Extrativa e SIUP4 | 13 | 3 | 36 | 35 | 19 |

| Serviços | 534 | -378 | 1.912 | 1.515 | 941 |

| TOTAL | 644 | -193 | 2.778 | 2.021 | 1.276 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 7,3 |

| Média do ano | 12,0 | 13,8 | 9,3 | 7,9 | 7,6 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 304,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 239,5 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 64,5 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 12,00 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | -5,2 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 4,95 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,2 | 0,7 | 1,3 | -1,2 |

| Juros Nominais | -5,0 | -4,1 | -5,0 | -5,9 | -6,0 |

| Resultado Nominal | -5,8 | -13,3 | -4,3 | -4,6 | -7,2 |

| Dívida Líquida do Setor Público | 54,7 | 61,4 | 55,8 | 57,1 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 86,9 | 78,3 | 72,3 | 74,3 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 19,8 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | -2,0 |

| Serviços | 0,8 | -5,0 | 4,2 | 3,7 | 2,0 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 2,5 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,055 | 638,133 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,018 | 127,599 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 7 | 3 | 2 |

| Indústria | -6 | 0 | 47 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 2 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 0 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 40 |

| TOTAL | 20 | -42 | 144 | 100 | 54 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 4,6 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 5,0 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,6 | 19,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 14,6 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,6 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 44,6 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 5,9 | -3,7 |

| Compras industriais | -2,7 | -5,5 | 31,2 | -0,5 | -8,9 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,7 | -0,7 | -3,0 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,9 | 3,9 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | -0,2 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,4 | -1,0 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,1 | -3,8 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | -3,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | economia@fiergs.org.br

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/

-

BAIXAR

Download das publicações completas