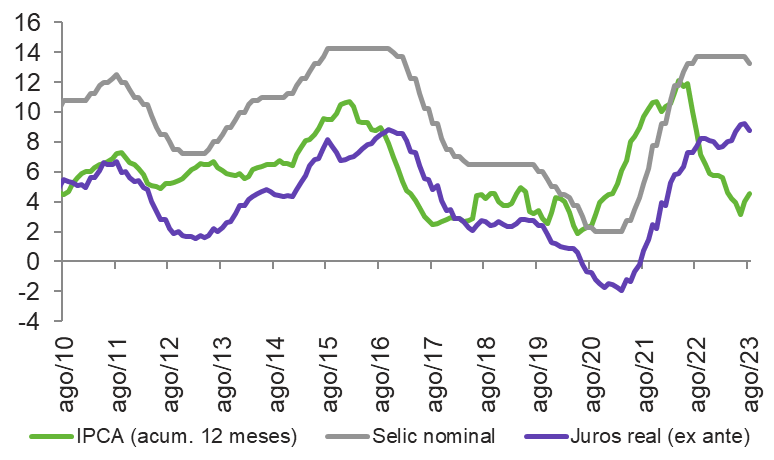

Há duas semanas, o Banco Central começou a encerrar um dos mais longos ciclos de aperto monetário. O processo que teve início em abril/21, quando a taxa básica estava em 2,0% ao ano, atingiu seu ápice em 13,75% em agosto/22, permanecendo nesse nível até a última reunião do COPOM. O ciclo de redução iniciou com corte de 0,50 p.p., contrariando grande parte dos técnicos de mercado, em que a aposta era de um corte de 0,25 p.p. Mesmo com o corte, a política monetária continuará em território contracionista, uma vez que a taxa de juros real ex-ante (que leva em consideração as expectativas de inflação para os próximos 12 meses) está em 8,8%.

Taxa de juros e IPCA

(Em %)

Na ata da reunião de junho, antecedente à de agosto, o COPOM foi enfático ao dizer que havia divergências entre os membros quanto à sinalização sobre os próximos passos da política monetária. Haveria um grupo, de maior predominância, que afirmava existir “confiança necessária para iniciar um processo parcimonioso de inflexão na próxima reunião”. E outro, mais cauteloso, que declarou ser “necessário observar maior reancoragem das expectativas longas e acumular mais evidências de desinflação nos componentes mais sensíveis ao ciclo” para então, iniciar o processo de flexibilização da política monetária.

No intervalo dos 45 dias entre as últimas duas reuniões, sinais mais intensos da ação da política monetária contracionista passaram a fazer efeito sobre a economia brasileira (atividade econômica com retrações na margem, mercado de crédito com sinais mais fortes de desaquecimento, IPCA com dois meses de deflação mensal e expectativas de inflação com retração no horizonte relevante), razões que permitiram “acumular a confiança necessária para iniciar um ciclo gradual de flexibilização monetária”. A divergência entre os membros do COPOM vista em junho, também reverberou sobre a reunião de agosto, só que agora com relação à magnitude do corte. Enquanto um grupo defendeu “uma redução da taxa de juros mais parcimoniosa”, leia-se de 0,25 p.p., outro sugeriu um “ritmo moderado” de 0,50 p.p. Dos 9 membros do Comitê, 4 votaram por um corte de 0,25 p.p. e outros 4 pela redução de 0,50 p.p. O voto de minerva ficou por conta do Presidente do Comitê, Roberto Campos Neto, que votou pela segunda magnitude, compondo assim, a maioria.

Quanto aos próximos passos, o Comitê ressaltou que todos os membros concordaram com cortes “de 0,50 ponto percentual nas próximas reuniões”, julgando pouco provável a intensificação do ritmo de flexibilização. Segundo a autoridade monetária, apenas três situações justificam a elevação da magnitude de cortes da Selic: (i) reancoragem sólida das expectativas; (ii) abertura do hiato do produto e (iii) dinâmica mais benigna da inflação de serviços.

A nossa leitura, e de grande parte do mercado, é de que o COPOM afastou a possibilidade de cortes de 0,75 p.p. na Selic ainda nesse ano. Nossa projeção é de que a taxa básica de juros chegue ao final de 2023 em 11,75%, com reduções de 0,50 p.p. nas últimas 3 reuniões do ano. Não se observa uma melhora significativa dos fundamentos da dinâmica inflacionária que justifique a elevação da intensidade. Na última leitura do IPCA para o mês de julho, por exemplo, a média dos núcleos chegou a 6,2% no acumulado em 12 meses, mostrando redução da magnitude em relação ao mês anterior, no entanto, muito acima da meta. Olhando somente para a inflação de Serviços, ela acumula alta de 5,6% em 12 meses até jul/23, com certa resiliência devido ao quadro pressionado do mercado de trabalho e a expansão fiscal executada ao longo do ano. Quanto às expectativas de inflação, elas estão em trajetória de redução em todos os horizontes relevantes, no entanto, muito acima da meta de 3,0% para os próximos anos. Acreditamos que a consolidação da ancoragem das expectativas só deve ocorrer quando as incertezas sobre o novo Marco Fiscal se dissiparem. O Governo Federal ainda não mostrou quais serão os mecanismos de aumento de receita ou redução de despesas que irão justificar a zeragem do déficit fiscal em 2024, enquanto isso, o mercado precifica déficit na ordem de 0,8% do PIB.

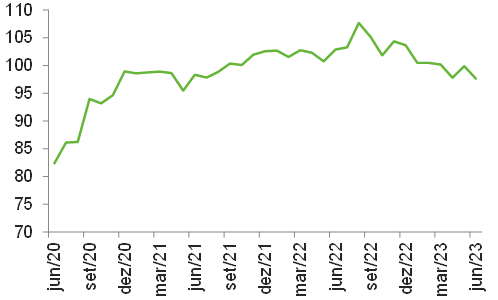

Indústria gaúcha recua em junho e encerra o primeiro semestre com queda de 2,8%

A Pesquisa Indicadores Industriais do RS de junho de 2023 mostrou que a atividade do setor não conseguiu sustentar a alta registrada em maio e voltou a cair. O Índice de Desempenho Industrial (IDI/RS) recuou 2,3% em relação a maio sem efeitos sazonais, mantendo a trajetória volátil – havia crescido 2,1% em maio – e a tendência declinante iniciada em setembro do ano passado. Nesses dez meses, foram apenas duas altas, sete quedas e uma estabilidade na margem, resultando num saldo negativo de 9,3%. Com isso, em junho de 2023, o IDI/RS estava no mais baixo patamar desde maio de 2021 e 5,1% acima do nível pré-pandemia (fevereiro de 2020).

Índice de Desempenho Industrial (IDI) – RS

O IDI/RS é obtido pela média ponderada de seis indicadores e todos caíram em junho na comparação dessazonalizada com maio: as compras Industriais (-9,7%), a utilização da capacidade instalada (-1,6 p.p.), as horas Trabalhadas na produção (-1,2%), o faturamento real (-0,4%), a massa salarial real (-0,2%) e o emprego (-0,1%).

Nas comparações anuais, os resultados negativos também predominaram em junho. A atividade industrial gaúcha recuou 5,1% ante junho do ano passado, sexta queda seguida, e, no primeiro semestre, acumulou retração de 2,8% sobre o mesmo período de 2022. Os componentes do IDI/RS mais diretamente associados à produção recuaram – compras industriais (-9,4%), faturamento real (-3,5%), UCI (-2,8 p.p.) e horas trabalhadas na produção (-0,6%) –, enquanto os relacionados ao mercado de trabalho, que se caracterizam por maior rigidez, seguem no campo positivo – massa salarial real (+6,4%) e emprego (+0,8%) –, mas em desaceleração.

Indicadores Industriais do Rio Grande do Sul – Junho de 2023

| Variação % | |||

|---|---|---|---|

| Mês anterior* | Mês ano anterior | Ac. ano | |

| Índice de desempenho industrial | -2,3 | -5,1 | -2,8 |

| Faturamento real | -0,4 | -5,5 | -3,5 |

| Horas Trabalhadas na produção | -1,2 | -3,8 | -0,6 |

| Emprego | -0,1 | -0,9 | 0,8 |

| Massa salarial real | -0,2 | 2,9 | 6,4 |

| UCI (em p.p.) | -1,6 | -5,2 | -2,8 |

| Compras Industriais | -9,7 | -11,2 | -9,4 |

A queda da atividade também foi disseminada entre os setores industriais – dez dos dezesseis pesquisados – na comparação entre os primeiros semestres de 2023 e 2022, com destaque para os impactos negativos vindos das indústrias de Produtos de metal (-8,0%), Máquinas e equipamentos (-3,6%), Químicos e derivados de petróleo (-3,6%), Produtos de Madeira (-16,5%) e Veículos automotores (-3,1%). Por outro lado, as principais influências positivas, em ordem de importância, partiram de Alimentos, Equipamentos de informática e produtos eletrônicos, Tabaco e Móveis, que aumentaram sua atividade em 2,6%, 13,0%, 6,1% e 3,8%, respectivamente.

Índice de desempenho industrial do RS – Setorial*

Os resultados da Pesquisa Indicadores Industriais do RS de junho consolidam o fraco desempenho do setor durante a primeira metade do ano. O cenário econômico desfavorável à atividade industrial, que já vinha desde o final do ano passado, foi intensificado devido à demanda interna insuficiente, aos juros elevados e aos altos níveis de incerteza.

Quanto às perspectivas, o cenário enfim agrega elementos favoráveis. De fato, a queda da inflação, a redução dos juros, a diminuição da incerteza com a questão fiscal e a aprovação da Reforma Tributária podem sustentar alguma recuperação da atividade no segundo semestre, mas que dificilmente terá força para recompor as perdas do primeiro semestre e levar a indústria gaúcha a um crescimento em 2023.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 11,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 0,8 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 1,4 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 2,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,599 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,119 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | -2,7 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 4,6 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 4,8 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | 4,6 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 0,0 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 0,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 64 | 35 |

| Indústria | 97 | 149 | 719 | 442 | 299 |

| Indústria de Transformação | 13 | 48 | 439 | 215 | 147 |

| Construção | 71 | 97 | 245 | 193 | 134 |

| Extrativa e SIUP4 | 13 | 3 | 36 | 35 | 19 |

| Serviços | 534 | -378 | 1.912 | 1.515 | 941 |

| TOTAL | 644 | -193 | 2.778 | 2.021 | 1.276 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 7,3 |

| Média do ano | 12,0 | 13,8 | 9,3 | 7,9 | 7,6 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 304,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 239,5 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 64,5 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 12,00 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | -5,2 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 4,95 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,2 | 0,7 | 1,3 | -1,2 |

| Juros Nominais | -5,0 | -4,1 | -5,0 | -5,9 | -6,0 |

| Resultado Nominal | -5,8 | -13,3 | -4,3 | -4,6 | -7,2 |

| Dívida Líquida do Setor Público | 54,7 | 61,4 | 55,8 | 57,1 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 86,9 | 78,3 | 72,3 | 74,3 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 19,8 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | -2,0 |

| Serviços | 0,8 | -5,0 | 4,2 | 3,7 | 2,0 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 2,5 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,055 | 638,133 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,018 | 127,599 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 7 | 3 | 2 |

| Indústria | -6 | 0 | 47 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 2 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 0 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 40 |

| TOTAL | 20 | -42 | 144 | 100 | 54 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 4,6 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 5,0 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,6 | 19,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 14,6 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,6 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 44,6 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 5,9 | -3,7 |

| Compras industriais | -2,7 | -5,5 | 31,2 | -0,5 | -8,9 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,7 | -0,7 | -3,0 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,9 | 3,9 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | -0,2 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,4 | -1,0 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,1 | -3,8 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | -3,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | economia@fiergs.org.br

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/