Durante a campanha, o Ex-presidente Lula se absteve de apontar a composição dos seus ministérios, e pedia para os eleitores – assim como aqueles que o criticavam – olharem o resultado da economia nos anos em que governou, como uma credencial de que saberia o que fazer. Contudo, o Brasil de hoje é muito diferente, e mais complexo, daquele que Lula governou entre 2003 e 2010. Durante a campanha, o discurso de Lula foi no sentido de reafirmar aquele modelo que se esgotou. Nesse Informe, faremos um apanhado das mudanças estruturais ocorridas no Brasil entre os mandatos do Pres. Lula, para tentar demonstrar os desafios e riscos do experimentalismo na economia.

Demografia: a população brasileira envelheceu. A proporção de idosos subiu de 5,6%, em 2000, para 9,6%, em 2020, e a parcela de jovens de até 15 anos saiu de 30,0% para 24,7% da população no mesmo intervalo. O período denominado bônus demográfico, momento em que a maior parte da população está em idade ativa, chegou ao fim. A cada ano que passa, menos brasileiros ingressarão no mercado de trabalho e mais pessoas idosas pressionarão o sistema de previdência e saúde públicas. A pressão por gastos públicos deverá aumentar e o mercado de consumo interno enfrentará mais obstáculos para crescer.

Atualmente o maior desafio é aumentar a produtividade da mão de obra. A falta de trabalhador qualificado tem sido o principal gargalo das regiões industrializadas. A economia em 2022 preza mais pela qualificação do que pela quantidade de trabalhadores, e o Brasil ficou para trás nos dois quesitos.

Endividamento das famílias em patamar elevado. O aumento da formalização permitiu o aumento na bancarização e endividamento das famílias. No início de 2005, o comprometimento da renda das famílias com o sistema financeiro nacional era de 16,5%. Esse valor estava em 52,9% em agosto desse ano, patamar próximo ao de outros países emergentes. Não vemos muito espaço para o aumento do endividamento. A geração de renda precisa crescer.

Dívida pública é muito elevada para o padrão dos países emergentes. Segundo o FMI, a dívida bruta brasileira fechará em 2021 em 88,2% do PIB, acima da média dos demais emergentes (59,7%). Esse é o principal indicador de fragilidade de um país, e traz volatilidade e desconfiança para a economia. Crescer com aumento de endividamento e gastos públicos não é mais uma opção. Durante os dois mandatos (2003 a 2010), as receitas líquidas do Governo Central cresceram em média à taxa de 7,5% a.a. acima da inflação, enquanto as despesas avançaram no ritmo de 7,8% a.a.. Esse modelo se esgotou. Já no Gov. Dilma, o crescimento das receitas e despesas foram no ritmo de 0,7% a.a. e 3,9% a.a., respectivamente.

Economia chinesa passou pelo apogeu e o Brasil precisará de outros vetores de crescimento além da produção de commodities. A produção e a exportação de produtos primários permanecerá relevante para o Brasil. Porém, nos próximos anos, o crescimento mundial deve desacelerar. Para a economia chinesa, o quadro não será diferente. O milagre econômico chinês gerou um extraordinário crescimento dos termos de troca brasileiro. Com isso, a valorização cambial foi outro vetor que impulsionou o consumo, a arrecadação, o crescimento da economia e a popularidade de Lula. Mas esse modelo se esgotou já no início do Gov. Dilma e ignorar a realidade gerou a crise de 2015/16.

O Brasil precisa de um setor de serviços e industrial ainda mais competitivos. Para isso, a continuidade da agenda de reformas é uma condição necessária. A readequação do tamanho do Estado e o equilíbrio das contas públicas não podem retroceder. A Reforma Administrativa, talvez seja a mais urgente, mas, ao mesmo tempo, a reforma mais rejeitada pelos grupos mais próximos ao presidente Lula.

O primeiro semestre de 2023 será decisivo. Nesse momento, estamos particularmente preocupados em como o governo irá lidar com a desaceleração econômica contratada para o 1ºSemestre/23. O aumento de juros ainda não produziu efeitos sobre a taxa de desemprego. A desinflação é sempre um processo doloroso e vai começar a doer a partir de janeiro. A solução é aceitar o ciclo e manter a agenda de reformas. Além disso, será apresentada uma alternativa para o Teto de Gastos. Se o novo governo adotar a mesma postura do início do governo Dilma, negando a necessidade de ajuste cíclico e promovendo uma série de incentivos sem responsabilidade fiscal, o Brasil deve ingressar numa crise de confiança.

Um aumento de carga tributária deverá ocorrer. Como conciliar as promessas de campanha com estabilidade econômica sem reformas que reduzam o tamanho da máquina estatal? A única alternativa factível é aumento da carga tributária. Para isso, a reforma tributária deverá ser usada de Cavalo de Troia.

O mundo quer comprar Brasil e temos uma janela para acelerar o crescimento. A democracia brasileira é cheia de ruídos, mas uma democracia é melhor do que qualquer autocracia. Importantes países deram alguns passos atrás nos últimos anos e o Brasil ficou mais atraente no relativo. A combinação de potência ambiental, indústria diversificada e oferta de matérias-primas e energia transforma o Brasil num mercado singular e desejado pelos investidores.

Por fim, os últimos 6 anos foram de Reformas, as quais ajudaram a modernizar o ambiente econômico. Os próximos seis meses, com a montagem da equipe econômica, as eleições para o Congresso e a definição do novo arcabouço fiscal podem definir o rumo do Brasil no resto dessa década. O espaço para cometer erros é muito pequeno, mas o beneficio de acertar será apropriado por anos.

Exportações aumentam e IDP apresenta reversão

Embora a economia global esteja desacelerando – vide o Purchasing Manager’s Index (PMI) (indicador de atividade econômica) da Zona do Euro, dos EUA e da – a Balança Comercial brasileira tem apresentado bons números, com exportações aumentando e uma recente reversão de tendência no Investimento Direto no País (IDP).

Quanto às exportações brasileiras, nos primeiros 9 meses do ano exportou-se US$ 257,7 bilhões, um avanço de US$ 41,9 milhões ante o mesmo período de 2021. Embora o saldo da Balança Comercial (diferença entre o que foi exportado e importado) tenha apresentado resultado positivo, de US$34,8 milhões, esse saldo poderia ter sido melhor não fosse o aumento atípico de 23,0% das importações e a desaceleração econômica de nossos parceiros comerciais.

A despeito de a Balança Comercial ter apresentado entrada de divisas estrangeiras para as contas do país, houve também um aumento das divisas enviadas ao exterior. Onde se destacam as contas de Lucros e dividendos e Juros, com fluxos de US$ 33,1 bilhões e US$ 14,5 bilhões respectivamente. A justificativa para o aumento desses fluxos está na melhor atividade econômica do país.

O aumento no Índice de Atividade Econômica do Banco Central (IBC-Br), além de apontar um mercado interno mais aquecido, sugere um provável aumento nessas rubricas nos próximos meses.

A diferença entre o dinheiro recebido e enviado ao exterior tem sido coberta pelo IDP que, de janeiro a setembro, somou US$ 70,6 bilhões, avanço de 63,2% ante 2021. Esse aumento deve-se, principalmente, às commodities que fazem parte da pauta de exportações do Brasil.

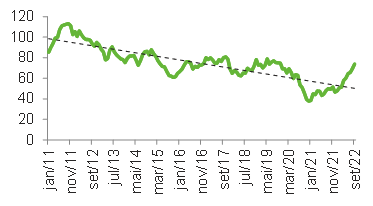

O IDP, no acumulado em 12 meses, tem apresentado uma trajetória crescente desde janeiro do ano corrente, revertendo a tendência de queda registrada desde 2011. A reversão observada é um bom sinal, pois reflete uma maior confiança dos investidores estrangeiros na economia brasileira. Aumentos contínuos no IDP dependerão da credibilidade, e da postura, da próxima equipe econômica a administrar o país. Embora esperem-se maiores valores nas remessas de pagamentos ao exterior e um volume estável de exportações no momento, o IDP é mais do que suficientes para cobrir essa diferença.

Investimento Direto no País

(Em bilhões de US$ | Acumulado em 12 meses)

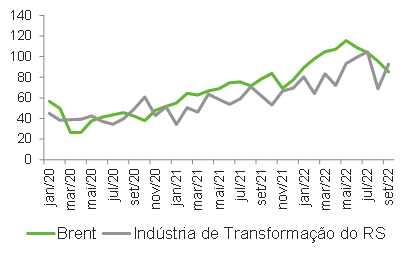

Receitas dos países da Opep aumentam exportações de Alimentos do RS

Mesmo com um cenário desafiador no mercado externo, a economia brasileira e gaúcha apresentaram resultados positivos no mês de outubro. Nesse breve informe trataremos das exportações para a Opep. De janeiro a setembro de 2022, as exportações para os membros da Opep – que sinalizou redução de 2 milhões de barris/dia no início de outubro – aumentaram em US$ 3,33 bilhões comprados do Brasil e US$ 538,6 milhões comprados do RS, comparando-se jan-set/2022 ante 2021.

Dessas exportações, a Indústria de Transformação gaúcha foi responsável por US$ 301,7 milhões. Com o setor de Alimentos (+US$ 255,9 milhões | +66,9%) como principal destaque, houve em média um aumento de 22,1% no volume de vendas do setor.

As exportações de Carnes em geral aumentaram em US$ 143,5 milhões, no período, e Carne de frango in natura (+US$ 122,3 milhões | +74,2%) foi o principal produto demandado.

Os produtos desse setor são muito influenciados pelo aumento da renda dos compradores. Com o avanço dos preços do petróleo – a média do preço do Brent, de janeiro a setembro de 2022, foi de US$ 100,9 avanço de 47,0% ante o mesmo período de 2021 –, as receitas desses países juntamente com suas importações da indústria gaúcha avançam.

O cenário macroeconômico mundial indica que o ciclo de aperto monetário global irá continuar, sem perspectiva para pausa, e que a Opep continuará a reduzir a produção.

Esses movimentos influenciarão as cotações do petróleo em direções opostas. Enquanto os cortes sinalizados terão um efeito parcial, arrefecendo as quedas nas cotações, o aperto monetário aliado ao desaquecimento das economias mundiais tenderá a diminuir as receitas da Opep. Em suma, nos próximos meses esperam-se menores exportações para esses países, a despeito dos cortes feitos no início desse mês.

Exportações da Ind. Trans. do RS para Opep(Em bilhões de US$ | Acumulado em 12 meses)

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | 1,3 | 0,4 | 3,8 | -0,2 | 1,3 |

| Indústria | 0,7 | -0,7 | -3,4 | 4,5 | 1,0 |

| Serviços | 2,1 | 1,5 | -4,3 | 4,7 | 3,6 |

| TOTAL | 1,8 | 1,2 | -3,9 | 4,6 | 2,8 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 7,004 | 7,389 | 7,468 | 8,679 | 9,536 |

| Em US$2 | 1,916 | 1,873 | 1,448 | 1,609 | 1,847 |

Inflação (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| IGP-M | 7,6 | 7,3 | 23,1 | 17,8 | 7,5 |

| INPC | 3,4 | 4,5 | 5,4 | 10,2 | 5,7 |

| IPCA | 3,7 | 4,3 | 4,5 | 10,1 | 5,5 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Extrativa Mineral | 0,0 | -9,7 | -3,4 | 1,1 | 1,2 |

| Transformação | 1,1 | 0,2 | -4,6 | 4,3 | 1,9 |

| Indústria Total3 | 1,0 | -1,1 | -4,5 | 3,9 | 1,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Agropecuária | 2,2 | 13,0 | 36,5 | 146,1 | 61,0 |

| Indústria | 23,9 | 97,2 | 148,7 | 721,2 | 478,9 |

| Indústria de Transformação | 1,2 | 13,2 | 48,0 | 439,7 | 256,3 |

| Construção | 11,4 | 70,7 | 97,3 | 245,0 | 194,6 |

| Extrativa e SIUP4 | 11,2 | 13,3 | 3,5 | 36,5 | 28,0 |

| Serviços | 520,2 | 533,8 | -378,0 | 1.904,4 | 1.527,2 |

| TOTAL | 546,4 | 644,1 | -192,7 | 2.771,6 | 2.067,1 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 11,7 | 11,1 | 14,2 | 11,1 | 8,0 |

| Média do ano | 12,4 | 12,0 | 13,8 | 13,2 | 9,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 231,9 | 221,1 | 209,2 | 280,4 | 295,9 |

| Importações | 185,3 | 185,9 | 158,8 | 219,4 | 226,4 |

| Balança Comercial | 46,6 | 35,2 | 50,4 | 61,0 | 69,5 |

Moeda e Juros

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 6,50 | 4,50 | 2,00 | 9,25 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 17,1 | 4,0 | 28,9 | 7,4 | -7,7 |

| Taxa de Câmbio – Final do período (R$/US$) | 3,85 | 4,03 | 5,20 | 5,58 | 5,15 |

Setor Público (% do PIB)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Resultado Primário | -1,6 | -0,8 | -9,4 | 0,8 | 1,0 |

| Juros Nominais | -5,4 | -5,0 | -4,2 | -5,2 | -7,0 |

| Resultado Nominal | -7,0 | -5,8 | -13,6 | -4,4 | -6,0 |

| Dívida Líquida do Setor Público | 52,8 | 54,7 | 62,5 | 57,3 | 59,1 |

| Dívida Bruta do Governo Geral | 75,3 | 74,4 | 88,6 | 80,3 | 78,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -7,1 | 3,0 | -29,5 | 67,5 | -40,9 |

| Indústria | 2,8 | 0,2 | -5,6 | 9,7 | 1,4 |

| Serviços | 2,6 | 0,8 | -4,6 | 4,1 | 2,2 |

| TOTAL | 2,0 | 1,1 | -6,8 | 10,4 | -2,2 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Em R$ | 457,294 | 482,464 | 480,173 | 582,968 | 598,164 |

| Em US$2 | 125,108 | 122,282 | 93,107 | 108,059 | 116,147 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Agropecuária | -1,4 | -0,1 | 0,5 | 3,7 | 1,9 |

| Indústria | 1,5 | -5,5 | -0,2 | 47,5 | 34,7 |

| Indústria de Transformação | 0,9 | -1,5 | 0,1 | 42,9 | 27,7 |

| Construção | 0,9 | -4,0 | -0,3 | 5,3 | 7,5 |

| Extrativa e SIUP7 | -0,2 | 0,0 | 0,0 | -0,6 | -0,5 |

| Serviços | 20,4 | 26,0 | -42,9 | 89,7 | 67,2 |

| TOTAL | 20,5 | 20,4 | -42,6 | 141,0 | 103,8 |

Taxa de desemprego (%)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Fim do ano | 7,5 | 7,3 | 8,6 | 8,1 | 5,7 |

| Média do ano | 8,2 | 8,1 | 9,3 | 8,7 | 6,3 |

Setor Externo (US$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Exportações | 21,0 | 17,3 | 14,1 | 21,1 | 22,4 |

| Industriais | 15,1 | 12,5 | 10,5 | 14,1 | 15,1 |

| Importações | 11,3 | 10,3 | 7,6 | 11,7 | 12,8 |

| Balança Comercial | 9,8 | 6,9 | 6,5 | 9,4 | 9,6 |

Arrecadação de ICMS (R$ bilhões)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 34,8 | 35,7 | 36,2 | 45,7 | 49,5 |

Indicadores Industriais (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Faturamento real | 2,7 | 3,0 | -3,1 | 8,7 | 1,6 |

| Compras industriais | 10,0 | -2,7 | -5,5 | 31,0 | 4,2 |

| Utilização da capacidade instalada (em p.p.) | 1,6 | 0,7 | -4,6 | 5,7 | 0,3 |

| Massa salarial real | -1,3 | -0,8 | -9,3 | 4,6 | 0,4 |

| Emprego | 0,9 | 0,0 | -1,9 | 6,7 | 1,4 |

| Horas trabalhadas na produção | 0,0 | -1,0 | -5,7 | 15,1 | 3,3 |

| Índice de Desempenho Industrial – IDI/RS | 2,6 | 0,1 | -4,8 | 12,8 | 1,7 |

Produção Física Industrial (% a.a.)

| 2018 | 2019 | 2020 | 2021 | 2022* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 5,9 | 2,5 | -5,5 | 8,8 | 1,0 |

Informações sobre as atualizações das projeções:

Não houve alterações.

* As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o

ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções

para fins comerciais são proibidas.

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | economia@fiergs.org.br