Segundo os dados fornecidos pelo United States Department of Agriculture (USDA)[1], o Brasil é o terceiro maior produtor de leite no mundo. No entanto, o consumo brasileiro supera os mais de 34,6 bilhões de litros produzidos em território nacional, os dados de 2022 são da Pesquisa da Pecuária Municipal (PPM) do IBGE. Desse modo, o país mostra-se dependente das importações desse produto e seus derivados. Nesse informe trataremos das características gerais da produção de leite no Brasil e no Rio Grande do Sul e os países de origem dos produtos lácteos importados pelo País e o RS.

Segundo a PPM, o Brasil apresentava 15,7 milhões de cabeças de gado leiteiro em 2022. O estado com maior rebanho, à época, era Minas Gerais (3,1 milhão), seguido de Goiás (1,7 milhão), Paraná (1,2 milhão) e Rio Grande do Sul (1,1 milhão). A produção leiteira é disseminada em todos os estados da federação; a maior parte da produção, no entanto, é concentrada nas regiões Sul e Sudeste. Quanto aos estados, o maior produtor é Minas Gerais, com 9,4 bilhões de litros (27,1% do total do Brasil em 2022). Em segundo lugar está o Paraná (4,5 bilhões | 12,9%), em terceiro o Rio Grande do Sul (4,1 bilhões | 11,7%) e, em quarto, Santa Catarina (3,2 bilhões | 9,1%). A diferença no tipo de produção, no entanto, é algo que chama a atenção. De fato, quando se comparam os dados de produtividade, o RS apresenta 3,8 mil litros produzidos por cabeça de gado leiteiro por ano, acima da média nacional (2,2 mil litros/vaca/ano), de Minas Gerais (3,0 mil litros/vaca/ano) e da Região sul (3,7 mil litros/vaca/ano). Adicionalmente, enquanto o tamanho médio das unidades produtivas gaúchas é de 30 hectares – compostas principalmente de pequenos e médios produtores –, as mineiras apresentam média de 100 hectares por unidades produtiva, segundo os dados apresentados pelo USDA.

Embora a produtividade leiteira gaúcha mostre-se superior, devido, entre outras coisas, a fatores climáticos – a produção leiteira tende a apresentar melhor desenvoltura durante os meses em que há chuva e temperatura amena, o que permite uma melhor qualidade na pastagem e menor estresse nos animais –, 52,3% dos produtores do Rio Grande do Sul deixaram o setor de 2015 a 2021, segundo o levantamento empreendido pela EMATER/RS, devido, entre outros fatores, aos períodos de estiagem.

No ano, de janeiro a novembro, o Rio Grande do Sul importou US$ 148,7 milhões de produtos do leite[2], aumento de 28,8% (+US$ 33,3 milhões) comparando-se com o mesmo período do ano anterior. Quanto às principais origens dos produtos, destacou-se o Uruguai (US$ 137,5 milhões | +US$ 29,8 milhões) e a Argentina (US$ 8,0 milhões | +US$ 2,9 milhões). No gráfico constam as importações de laticínios do Rio Grande do Sul acumuladas em 12 meses para melhor leitura.

[1] Departamento de Agricultura dos Estados Unidos.

[2] Utilizou-se o grupo de Laticínios (grupo 10.5 da CNAE, categorizado como Indústria de Transformação).

Importações de laticínios – Rio Grande do Sul

(Em milhões de US$ | Acumulado em 12 meses)

Quanto às importações brasileiras, o Brasil comprou quase US$ 1,1 bilhão em produtos de Laticínios de janeiro a novembro de 2023 (+US$ 384,2 milhões). A maioria dos produtos importados teve Argentina (US$ 533,7 milhões | +US$ 134,6 milhões) como origem principal.

Origens das importações de laticínios do Brasil (Em milhões de US$)

| jan-nov/22 | jan-nov/23 | Var.US$ | Var.% | |

|---|---|---|---|---|

| Argentina | 399,0 | 533,7 | 134,6 | 33,7 |

| Uruguai | 187,9 | 359,5 | 171,5 | 91,3 |

| Paraguai | 20,2 | 43,1 | 22,9 | 113,4 |

| Estados Unidos | 16,0 | 34,2 | 18,2 | 113,5 |

| Nova Zelândia | 21,1 | 31,2 | 10,1 | 47,8 |

| Países Baixos | 16,5 | 20,9 | 4,4 | 26,5 |

| França | 10,5 | 14,7 | 4,2 | 40,1 |

| Alemanha | 9,8 | 10,9 | 1,0 | 10,6 |

| Outros | 16,7 | 33,9 | 17,3 | 103,4 |

| Total | 697,8 | 1.082,1 | 384,3 | 55,1 |

De fato, as importações brasileiras de laticínios aumentaram de maneira acelerada quando comparadas ao mesmo período do ano passado. As gaúchas indo no mesmo sentido. É interessante destacar que a maior parte das importações de laticínios vem de dentro do Mercosul (Argentina e Uruguai principalmente).

Ainda, no desenvolvimento do texto, mostrou-se que a produção leiteira gaúcha apresenta produtividade superior à nacional e à região Sul. O fenômeno El Niño tem jogado contra a produção com o aumento dos custos de produção. Como aponta a Emater/RS, as altas temperaturas têm dificultado, vacas em período lactante tendem a apresentar menor produção devido ao estresse. Conforme os custos de produção aumentam fica mais difícil para os produtores repassarem custos e, aqueles que repassam, tem que competir via preços com seus concorrentes, o que justifica, por um lado, o aumento das importações de laticínios. Por que Uruguai e Argentina? Menores custos de transporte e menor burocracia, visto fazerem parte do Mercosul, assim como pela produtividade do segmento lácteo argentino. Por fim, cabe destacar que Argentina e Uruguai possuem programas próprios de incentivos ao segmento lácteo.

Indústria gaúcha iniciou o último trimestre em alta

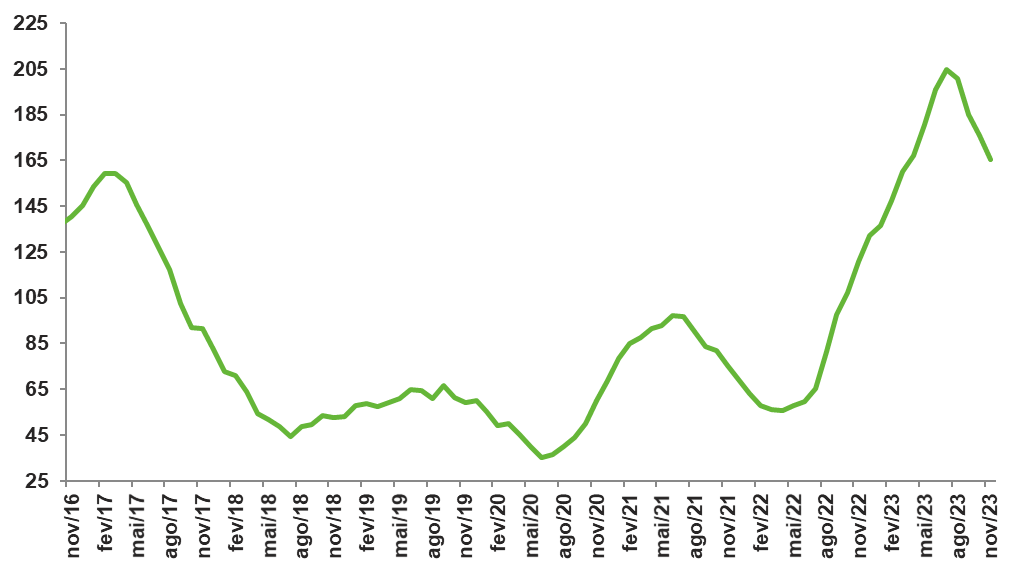

O Índice de Desempenho Industrial (IDI/RS) cresceu 1,4% na passagem de setembro para outubro, com ajuste sazonal, taxa, contudo, insuficiente para recuperar a queda do mês anterior de 1,8% em relação a agosto. Porém, vale ressaltar que, sem abandonar o padrão errático, a evolução o índice na margem já mostra uma mudança na tendência de bastante negativa de setembro de 2022 a julho de 2023 para uma estabilidade nos últimos meses. Apesar disso, a atividade da indústria gaúcha como um todo está 4,3% acima do patamar pré-pandemia, em fevereiro de 2020.

Índice de desempenho industrial (IDI-RS) (Índice de base fixa mensal – 2006=100)

Os componentes do índice registraram desempenhos distintos em outubro. A variável compras industriais, que cresceu 7,7% em relação a setembro, foi a que exerceu a maior influência positiva na formação do resultado positivo do IDI/RS. O faturamento real também avançou (+1,0%) assim como a massa salarial real (+0,7%). As horas trabalhadas na produção (+0,1%) e o emprego (-0,1%) ficaram praticamente estáveis e a utilização da capacidade instalada-UCI (-0,7 p.p.) caiu de 78,4% para 77,7%.

As comparações anuais, todavia, seguem marcadamente negativas. Em relação ao mesmo mês do ano anterior, o IDI/RS caiu 4,8% em outubro de 2023, na décima taxa negativa seguida, acumulando redução de 4,9% no ano.

A queda do indicador de atividade industrial no acumulado do ano até outubro reflete principalmente as compras industriais (-13,7%), o faturamento real (-5,4%), a UCI (-3,5 p.p.) e as horas trabalhadas na produção (-2,9%). No emprego a redução alcançou 0,5%. A massa salarial real segue em desaceleração, sendo o único componente a mostrar crescimento: +3,8%.

Indicadores Industriais do Rio Grande do Sul – Outubro de 2023

| Variação % | |||

|---|---|---|---|

| Mês anterior* | Mês ano anterior | Ac. ano | |

| Índice de desempenho industrial | 1,4 | -4,8 | -4,9 |

| Faturamento real | 1,0 | -5,1 | -5,4 |

| Horas Trabalhadas na produção | 0,1 | -2,7 | -2,9 |

| Emprego | -0,1 | -2,9 | -0,5 |

| Massa salarial real | 0,7 | -0,9 | 3,8 |

| UCI (em p.p.) | -0,7 | -4,1 | -3,5 |

| Compras Industriais | 7,7 | -9,7 | -13,7 |

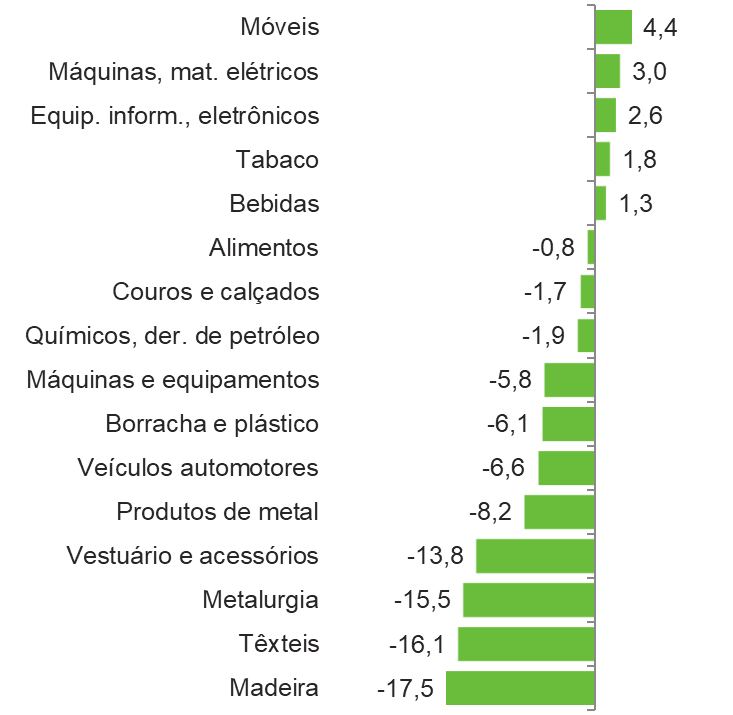

O ano de 2023 é de perdas disseminadas em termos setoriais, com quedas da atividade industrial em 11 dos 16 pesquisados. As maiores influências vêm do segmento metalmecânico: veículos automotores (-6,6%), Máquinas e equipamentos (-5,8%) e Produtos de metais (-8,2%). O crescimento mais importante foi de Móveis (+4,4%).

Índice de desempenho industrial do RS – Setorial (Variação jan-out 2023/22 – %)

Os Indicadores Industriais do RS de outubro reforçam a trajetória errática da atividade industrial gaúcha, mas já mostram alguma estabilidade na margem, o que pode vir a ser o “fundo do poço”, interrompendo a longa tendência declinante iniciada em setembro de 2022.

Entretanto, ainda não há sinais de que o setor possa recuperar as perdas no curto prazo. O cenário econômico pouco se alterou. A incerteza elevada e os juros, apesar do ciclo de redução em curso ainda está no campo contracionista, afetam, principalmente, os investimentos. Fenômenos climáticos que atingiram o Estado – seca no início do ano e enchentes nos últimos meses – são fatores adicionais que ajudam a explicar o ritmo intenso da queda.

No mesmo sentido, indicadores qualitativos já disponíveis, que expressam a opinião dos empresários gaúchos, não sugerem reversão do cenário nos próximos meses, apontando acúmulo de estoques, pessimismo com a economia brasileira e perspectivas negativas para a demanda, inclusive exportações, e para o emprego.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 4,2 | 0,0 | -1,7 | 14,5 | 0,5 |

| Indústria | -3,0 | 5,0 | 1,6 | 1,2 | 1,3 |

| Serviços | -3,7 | 4,8 | 4,2 | 2,0 | 1,7 |

| Total | -3,3 | 4,8 | 2,9 | 2,8 | 1,5 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 7,610 | 9,012 | 9,915 | 10,662 | 11,265 |

| Em US$2 | 1,476 | 1,670 | 1,920 | 2,131 | 2,251 |

Inflação (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| IGP-M | 23,1 | 17,8 | 5,5 | -3,7 | 4,0 |

| INPC | 5,4 | 10,2 | 5,9 | 3,8 | 4,1 |

| IPCA | 4,5 | 10,1 | 5,8 | 4,6 | 4,1 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -3,4 | 1,0 | -3,2 | 6,1 | 1,7 |

| Transformação | -4,6 | 4,3 | -0,4 | -1,0 | 1,1 |

| Indústria Total3 | -4,5 | 3,9 | -0,7 | 0,3 | 1,4 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 37 | 146 | 64 | 48 | 30 |

| Indústria | 149 | 719 | 442 | 359 | 221 |

| Indústria de Transformação | 48 | 439 | 215 | 177 | 109 |

| Construção | 97 | 245 | 193 | 160 | 99 |

| Extrativa e SIUP4 | 3 | 36 | 35 | 22 | 13 |

| Serviços | -378 | 1.912 | 1.515 | 1.148 | 706 |

| Total | -193 | 2.778 | 2.021 | 1.555 | 956 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 14,2 | 11,1 | 7,9 | 7,5 | 7,6 |

| Média do ano | 13,8 | 9,3 | 9,3 | 8,0 | 7,9 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Exportações | 209,2 | 280,8 | 334,2 | 334,9 | 336,8 |

| Importações | 158,8 | 219,4 | 272,7 | 242,2 | 241,6 |

| Balança Comercial | 50,4 | 61,4 | 61,5 | 92,7 | 95,2 |

Moeda e Juros

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 2,00 | 9,25 | 13,75 | 11,75 | 9,50 |

| Taxa de Câmbio – Final do período (R$/US$) | 5,20 | 5,58 | 5,22 | 5,00 | 5,08 |

Setor Público (% do PIB)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Resultado Primário | -9,2 | 0,7 | 1,3 | -1,1 | -1,2 |

| Juros Nominais | -4,1 | -5,0 | -5,9 | -6,1 | -6,3 |

| Resultado Nominal | -13,3 | -4,3 | -4,6 | -7,3 | -7,5 |

| Dívida Líquida do Setor Público | 61,4 | 55,8 | 57,1 | 60,5 | 64,5 |

| Dívida Bruta do Governo Geral | 86,9 | 78,3 | 72,9 | 74,9 | 79,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | -29,6 | 53,0 | -45,6 | 23,5 | 37,1 |

| Indústria | -6,1 | 8,1 | 1,9 | -4,5 | 1,8 |

| Serviços | -5,0 | 4,4 | 3,6 | 2,2 | 1,5 |

| Total | -7,2 | 9,3 | -5,2 | 2,5 | 4,7 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 470,942 | 581,284 | 594,055 | 636,916 | 694,192 |

| Em US$2 | 91,317 | 107,747 | 115,018 | 127,314 | 138,732 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 1 | 7 | 3 | 1 | 1 |

| Indústria | 0 | 47 | 29 | -5 | 6 |

| Indústria de Transformação | 0 | 43 | 22 | -3 | 5 |

| Construção | 0 | 5 | 7 | -1 | 1 |

| Extrativa e SIUP3 | 0 | -1 | 0 | 0 | 0 |

| Serviços | -43 | 90 | 68 | 46 | 14 |

| Total | -42 | 144 | 100 | 41 | 21 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 8,6 | 8,1 | 4,6 | 5,0 | 5,0 |

| Média do ano | 9,3 | 8,7 | 6,1 | 5,3 | 5,2 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Exportações | 14,1 | 21,1 | 22,6 | 22,3 | 23,0 |

| Indústria de Transformação | 10,4 | 14,1 | 17,5 | 16,5 | 17,1 |

| Importações | 7,6 | 11,7 | 16,0 | 14,4 | 15,4 |

| Balança Comercial | 6,5 | 9,4 | 6,6 | 7,9 | 7,6 |

Arrecadação de ICMS (R$ bilhões)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 36,2 | 45,7 | 43,3 | 43,9 | 46,8 |

Indicadores Industriais (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Faturamento real | -3,1 | 8,9 | 5,9 | -6,8 | 2,1 |

| Compras industriais | -5,5 | 31,2 | -0,5 | -14,8 | 7,5 |

| Utilização da capacidade instalada (em p.p.) | -4,5 | 5,7 | -0,7 | -4,2 | 1,0 |

| Massa salarial real | -9,0 | 5,3 | 10,9 | 2,7 | 0,6 |

| Emprego | -1,9 | 6,7 | 5,9 | -0,8 | 0,2 |

| Horas trabalhadas na produção | -5,5 | 15,2 | 8,4 | -2,4 | 1,5 |

| Índice de Desempenho Industrial – IDI/RS | -4,7 | 12,9 | 4,1 | -4,7 | 2,8 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Produção Física Industrial4 (% a.a.) | -5,5 | 9,0 | 1,1 | -4,4 | 2,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Todas as variáveis foram alteradas conforme as projeções do Balanço Econômico 2023 e Perspectiva 2024, divulgado na última quinta-feira (30/11). Economia Gaúcha: Todas as variáveis foram alteradas conforme as projeções do Balanço Econômico 2023 e Perspectiva 2024, divulgado na última quinta-feira (30/11). As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | economia@fiergs.org.br

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/