O cenário de calamidade pública gerado pelas enchentes que devastaram grande parte do Rio Grande do Sul levou o Índice de Confiança do Empresário Industrial gaúcho (ICEI/RS) em maio à maior queda desde novembro de 2022 e ao menor nível desde junho de 2020: 44,4 pontos, 6,1 a menos que em abril (50,5 pontos). O ICEI/RS varia de zero a 100 pontos, abaixo dos 50 indica falta de confiança.

Desde 2005, em 191 edições do ICEI/RS, essa foi a sétima redução mensal mais intensa, superada pela primeira onda da pandemia (-28,3 pontos em abril de 2020), pelo resultado das eleições de 2022 (-10,4 em novembro do mesmo ano), pela segunda onda da pandemia (-8,7 em março de 2021), pelo pior momento da crise histórica de 2014/2016 (-7,1 em fevereiro de 2015), pela crise financeira global (-6,3 em julho de 2008) e pela paralisação dos caminhoneiros (-6,2 em junho de 2018).

Índice de Confiança do Empresário Industrial do RS

Fonte: UEE/FIERGS.

O ICEI/RS é composto por dois índices: o Índice de Condições Atuais, que é formado pela percepção dos empresários sobre a economia brasileira e sobre a própria empresa em relação aos últimos seis meses, e o Índice de Expectativas, para o semestre seguinte.

Na edição atual, dado o âmbito regional da tragédia, os componentes que avaliam as empresas – condições atuais e, sobretudo expectativas – foram os mais atingidos, embora os relacionados à economia brasileira também tenham se deteriorado. Vale ressaltar ainda que os índices gerados especificamente para a economia gaúcha, que não entram no cálculo do ICEI/RS, também foram bem mais impactados que os da economia nacional.

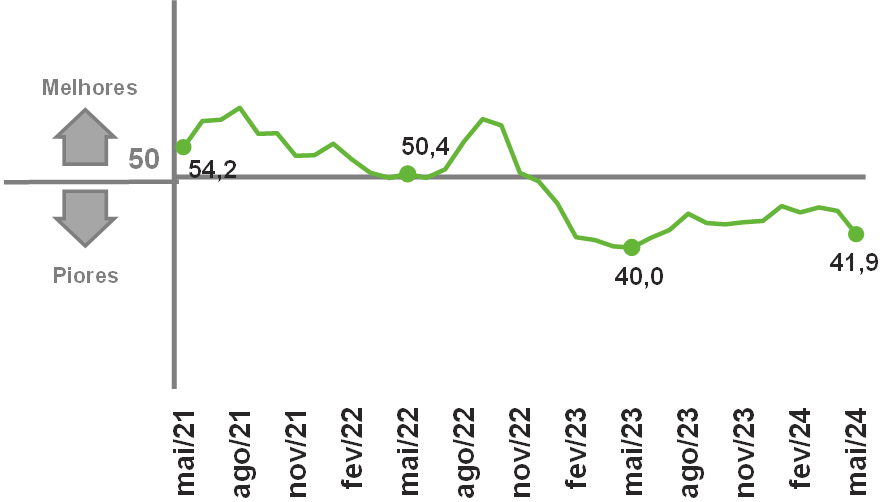

O Índice de Condições Atuais recuou de 45,2 pontos em abril para 41,9 em maio. Abaixo de 50, o índice denota piora e a queda demonstra que a percepção negativa ficou mais forte e disseminada entre as empresas. O Índice de Condições da Economia Brasileira, que recuou de 39,4 para 38,5 pontos no período, registrou o menor patamar entre todos os índices de confiança, refletindo a grande diferença entre o percentual de empresários que perceberam piora (42,2%) e melhora (3,1%). As condições das empresas também se agravaram, com o índice baixando de 48,1 pontos em abril para 43,6 pontos em maio.

Já o Índice de Condições da Economia Gaúcha, que não é computado no índice agregado e, normalmente, pouco difere do análogo nacional, mostrou uma contração bem maior, de 6,3 pontos, e um nível bem menor, de 34,1 pontos em maio. Pouco mais da metade dos empresários (51,6%) percebem piora nas condições da economia regional em maio ante apenas 1,9% que vê melhora.

Condições Atuais

(Em relação aos últimos seis meses)

Fonte: UEE/FIERGS.

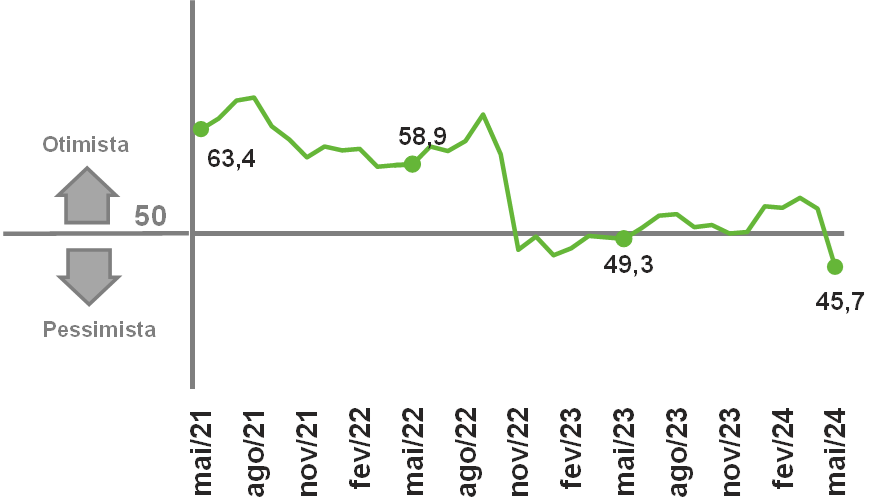

Apesar da deterioração generalizada na situação atual dos negócios, foram nas perspectivas dos empresários para os próximos seis meses que a tragédia climática mostrou as maiores consequências. O Índice de Expectativas recuou 7,5 pontos, de 53,2 em abril para 45,7 em maio, saindo da região de otimismo (acima de 50) para o terreno pessimista (abaixo de 50). O pessimismo em maio de 2024 é somente menor que o de maio de 2020 e que os patamares mais baixos da longa crise econômica de 2015/2016. O Índice de Expectativas da Economia Brasileira caiu de 44,2 para 41,6 pontos e, dado o caráter local dos problemas, o Índice de Expectativas da Economia Gaúcha recuou com muito mais força, de 43,6 para 33,7 pontos. Entre abril e maio, a parcela de empresários pessimistas com a economia brasileira aumentou de 32,2% para 34,8% (de 32,8% para 54,7% no caso da economia do RS) e o de otimistas diminuiu de 13,7% para 8,7% (de 12,0% para 8,1% no caso da economia gaúcha).

As expectativas com relação ao futuro das empresas, que até então sustentavam o otimismo e a confiança da indústria gaúcha, foram as mais impactadas. De fato, o Índice de Expectativas das Empresas desabou 10,0 pontos, de 57,7 para 47,7, menor valor desde maio de 2020, voltando ao campo pessimista pela primeira vez desde novembro de 2022.

Expectativas

(Para os próximos seis meses)

Fonte: UEE/FIERGS.

Os efeitos das enchentes do RS sobre os preços de Alimentos

O Rio Grande do Sul é reconhecido por seu significativo potencial agrícola, ocupando a segunda posição no ranking dos estados com maior PIB agropecuário do Brasil, representando 12,7% do total nacional, apenas atrás de Mato Grosso. Esse robusto setor agrícola e pecuário não apenas impulsiona a economia local, mas também estimula diversos segmentos industriais, incluindo o de Máquinas e equipamentos, Químicos e, especialmente, o setor Alimentício.

Desde o início das inundações, técnicos e a população em geral têm levantado preocupações acerca dos impactos nos preços dos alimentos. Para uma análise aprofundada desses efeitos, é essencial considerar três fatores-chave. Primeiro, devemos analisar a composição da cesta de produtos utilizada para calcular o Índice de Preços ao Consumidor Amplo (IPCA). Em segundo lugar, é importante quantificar a participação do Rio Grande do Sul na produção desses itens essenciais e o local onde as inundações passaram. Por último, é necessário examinar especificamente a contribuição das regiões gaúchas que fazem parte da amostra do IBGE para o cálculo do IPCA, enfocando o peso relativo dessas áreas na formulação do índice.

Para o cálculo do Índice de Preços ao Consumidor Amplo (IPCA), o IBGE monitora os preços de 377 subitens distribuídos em 16 áreas geográficas, incluindo municípios e regiões metropolitanas do Brasil. No Rio Grande do Sul, a única área pesquisada é a Região Metropolitana de Porto Alegre, que possui um significativo peso de 8,61% no índice, ficando atrás apenas de São Paulo, Belo Horizonte e Rio de Janeiro. Portanto, as variações de preços nesta região exercem uma influência considerável sobre o IPCA nacional. Contudo, é crucial destacar que, em 5 de maio, o IBGE emitiu uma nota à imprensa[1]informando a suspensão temporária da coleta de dados nas áreas afetadas pelas enchentes. Isso implica que as variações de preços na região metropolitana podem não ser registradas adequadamente no índice durante este período, o que poderia ocultar o verdadeiro impacto das enchentes nos preços dos alimentos e outros itens na região.

Segundo dados da pesquisa Agrícola e da pesquisa Pecuária do IBGE de 2022, e considerando os itens que compõem a cesta do IPCA, as enchentes deverão impactar os preços dos alimentos de maneira heterogênea, influenciados tanto por fatores de oferta quanto de demanda. No que se refere à demanda, a preocupação com desabastecimento, especialmente de itens essenciais como água, ovos e pães, levou a um aumento temporário dos preços. Esse fenômeno, embora significativo, é visto como momentâneo e não se espera que persista ao longo do ano. Por outro lado, as questões de oferta decorrentes das interrupções na produção agrícola e nas cadeias de distribuição podem ter efeitos mais duradouros sobre os preços desses e de outros itens básicos, dependendo da extensão dos danos e do tempo necessário para a recuperação das áreas afetadas.

Conforme detalhado na tabela subsequente, espera-se que os maiores impactos das enchentes nos preços se manifestem em itens essenciais como arroz, diversas categorias de carnes, leite, ovos de galinha, maçã, cebola e batata. Esses produtos, nos quais o Rio Grande do Sul se destaca na produção nacional, exercem tradicionalmente uma pressão inflacionária significativa sobre o índice devido ao seu peso na cesta de consumo. Especificamente, o estado é o maior produtor nacional de azeitona, com 67,4% da produção do país. Ocupa também a segunda posição na produção de maçãs, que representa 41,6% do total nacional. Ademais, é o terceiro maior produtor de tangerina/bergamota (17,5%), leite (11,8%), carne suína (13,9%) e frango (11,3%). Além disso, destaca-se como o quarto maior produtor de batata inglesa (10,4%) e de ovos de galinha (7,7%).

Bens agrícolas e pecuários e a representatividade do RS

| Itens | % produzido pelo RS | Posição do RS frente a outras Ufs | Peso do produto sobre IPCA |

|---|---|---|---|

| Agrícolas | |||

| Arroz | 71,2 | 1 | 0,7767 |

| Azeitona | 67,4 | 1 | 0,0322 |

| Uva | 50,7 | 1 | 0,0896 |

| Maçã | 41,6 | 2 | 0,1809 |

| Erva mate | 34,0 | 2 | 0,0260 |

| Batata doce | 18,3 | 2 | 0,0371 |

| Tangerina | 17,5 | 3 | 0,0681 |

| Batata inglesa | 10,4 | 4 | 0,2724 |

| Cebola | 8,2 | 6 | 0,2148 |

| Alho | 7,2 | 4 | 0,1155 |

| Laranja | 2,1 | 6 | 0,1340 |

| Pecuário | |||

| Ovinos | 15,6 | 3 | 0,0023 |

| Suínos | 13,9 | 3 | 0,3079 |

| Galináceos | 11,3 | 3 | 1,0003 |

| Bovinos | 5,1 | 8 | 2,0800 |

| Produtos da Pecuária | |||

| Leite | 11,8 | 3 | 0,7265 |

| Ovos de galinha | 7,7 | 4 | 0,2821 |

O destaque da produção do Rio Grande do Sul em arroz – 71,2% da produção nacional – causa grandes preocupações. Segundo dados da Emater referentes à semana de 23 de maio, cerca de 95% das lavouras de arroz já haviam sido colhidas. No entanto, há incertezas quanto aos impactos sobre a qualidade do grão armazenado, às perdas ocasionadas pela submersão das áreas de cultivo, à possibilidade de danos aos silos e aos aumentos nos custos de transporte. Consequentemente, houve uma elevação nos preços: a saca de 50 kg de arroz aumentou 3,3% na última semana, subindo de R$ 107,90 para R$ 111,46, sendo que a média mensal era de R$ 71,17. Uma nota positiva é que a maior parte da produção de arroz no estado está localizada na região da Campanha (40% da produção do RS), que não foi tão severamente afetada quanto a região Sul, a segunda maior produtora.

Além disso, é essencial considerar os impactos derivados da produção de soja, milho e trigo no Rio Grande do Sul. O estado ocupa a quarta posição na produção de soja no Brasil, com 7,8% da produção nacional, além de ser o maior produtor de trigo, responsável por 51,2% da produção, e o sétimo maior produtor de milho, com 2,7% da produção. Estes produtos são fundamentais para a fabricação de óleo de soja, rações para animais e farinha de trigo, que são essenciais na cadeia de produção de bens de consumo diário, como os produtos de padarias. Portanto, quaisquer variações na oferta desses produtos primários podem repercutir amplamente, afetando toda a cadeia de alimentos. Com base nesses fatores, estima-se que o impacto potencial sobre a inflação possa variar entre 0,1 e 0,2 p.p. no IPCA anual. Considerando todos os fatores já listados, nossa projeção para a inflação de 2024 é de 4,1%.

[1]https://www.ibge.gov.br/pt/novo-portal-destaques/39959-ibge-emite-nota-sobre-o-quadro-de-calamidade-publica-enfrentado-pelo-estado-do-rio-grande-do-sul.html?lang=pt-BR

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 4,2 | 0,0 | -1,1 | 15,1 | 0,5 |

| Indústria | -3,0 | 5,0 | 1,5 | 1,6 | 1,3 |

| Serviços | -3,7 | 4,8 | 4,3 | 2,4 | 1,7 |

| Total | -3,3 | 4,8 | 3,0 | 2,9 | 1,5 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 7,610 | 9,012 | 9,915 | 10,856 | 11,482 |

| Em US$2 | 1,476 | 1,670 | 1,920 | 2,170 | 2,295 |

Inflação (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| IGP-M | 23,1 | 17,8 | 5,5 | -3,2 | 4,0 |

| INPC | 5,4 | 10,2 | 5,9 | 3,7 | 4,1 |

| IPCA | 4,5 | 10,1 | 5,8 | 4,6 | 4,1 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -3,4 | 1,0 | -3,2 | 7,0 | 1,7 |

| Transformação | -4,6 | 4,3 | -0,4 | -1,0 | 1,1 |

| Indústria Total3 | -4,5 | 3,9 | -0,7 | 0,2 | 1,4 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 37 | 146 | 64 | 35 | 30 |

| Indústria | 143 | 720 | 441 | 286 | 221 |

| Indústria de Transformação | 45 | 439 | 214 | 103 | 109 |

| Construção | 95 | 245 | 193 | 159 | 99 |

| Extrativa e SIUP4 | 4 | 36 | 35 | 24 | 13 |

| Serviços | -372 | 1.914 | 1.508 | 1.163 | 706 |

| Total | -192 | 2.780 | 2.013 | 1.484 | 956 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 14,2 | 11,1 | 7,9 | 7,4 | 7,6 |

| Média do ano | 13,8 | 13,2 | 9,3 | 8,0 | 7,9 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Exportações | 209,2 | 280,8 | 334,1 | 339,7 | 336,8 |

| Importações | 158,8 | 219,4 | 272,6 | 240,8 | 241,6 |

| Balança Comercial | 50,4 | 61,4 | 61,5 | 98,8 | 95,2 |

Moeda e Juros

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 2,00 | 9,25 | 13,75 | 11,75 | 9,50 |

| Taxa de Câmbio – Final do período (R$/US$) | 5,20 | 5,58 | 5,22 | 4,84 | 5,08 |

Setor Público (% do PIB)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Resultado Primário | -9,2 | 0,7 | 1,3 | -2,3 | -1,2 |

| Juros Nominais | -4,1 | -5,0 | -5,9 | -6,6 | -6,3 |

| Resultado Nominal | -13,3 | -4,3 | -4,6 | -8,9 | -7,5 |

| Dívida Líquida do Setor Público | 61,4 | 55,8 | 57,1 | 60,5 | 64,5 |

| Dívida Bruta do Governo Geral | 86,9 | 78,3 | 72,9 | 74,9 | 79,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | -29,6 | 53,0 | -41,7 | 16,3 | 37,1 |

| Indústria | -6,1 | 8,1 | 1,6 | -4,0 | 1,8 |

| Serviços | -5,0 | 4,4 | 3,8 | 2,7 | 1,5 |

| Total | -7,2 | 9,3 | –2,8 | 1,7 | 4,7 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 470,942 | 581,284 | 592,683 | 640,299 | 697,880 |

| Em US$2 | 91,317 | 107,747 | 114,752 | 128,189 | 140,983 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 2 | 7 | 3 | 1 | 1 |

| Indústria | -1 | 47 | 29 | -9 | 6 |

| Indústria de Transformação | 0 | 43 | 22 | -6 | 5 |

| Construção | -1 | 5 | 7 | -2 | 1 |

| Extrativa e SIUP3 | 0 | -1 | 1 | -1 | 0 |

| Serviços | -42 | 90 | 68 | 55 | 14 |

| Total | -41 | 144 | 100 | 47 | 21 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 8,6 | 8,1 | 4,6 | 5,2 | 5,0 |

| Média do ano | 9,3 | 8,7 | 6,1 | 5,3 | 5,2 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Exportações | 14,1 | 21,1 | 22,6 | 22,3 | 23,0 |

| Indústria de Transformação | 10,4 | 14,4 | 17,7 | 16,8 | 17,1 |

| Importações | 7,6 | 11,7 | 16,0 | 13,8 | 15,4 |

| Balança Comercial | 6,5 | 9,4 | 6,6 | 8,5 | 7,6 |

Arrecadação de ICMS (R$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 36,2 | 45,7 | 43,3 | 44,7 | 46,8 |

Indicadores Industriais (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Faturamento real | -3,1 | 8,9 | 5,9 | -7,2 | 2,1 |

| Compras industriais | -5,5 | 31,2 | -0,5 | -14,8 | 7,5 |

| Utilização da capacidade instalada (em p.p.) | -4,5 | 5,7 | -0,7 | -3,3 | 1,0 |

| Massa salarial real | -9,0 | 5,3 | 10,9 | 2,8 | 0,6 |

| Emprego | -1,9 | 6,7 | 5,9 | -0,8 | 0,2 |

| Horas trabalhadas na produção | -5,5 | 15,2 | 8,4 | -3,5 | 1,5 |

| Índice de Desempenho Industrial – IDI/RS | -4,7 | 12,9 | 4,1 | -5,6 | 2,8 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Produção Física Industrial4 (% a.a.) | -5,5 | 9,0 | 1,1 | -4,7 | 2,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações nas projeções de 2024. Economia Gaúcha: Não houve alterações nas projeções de 2024. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | economia@fiergs.org.br

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/