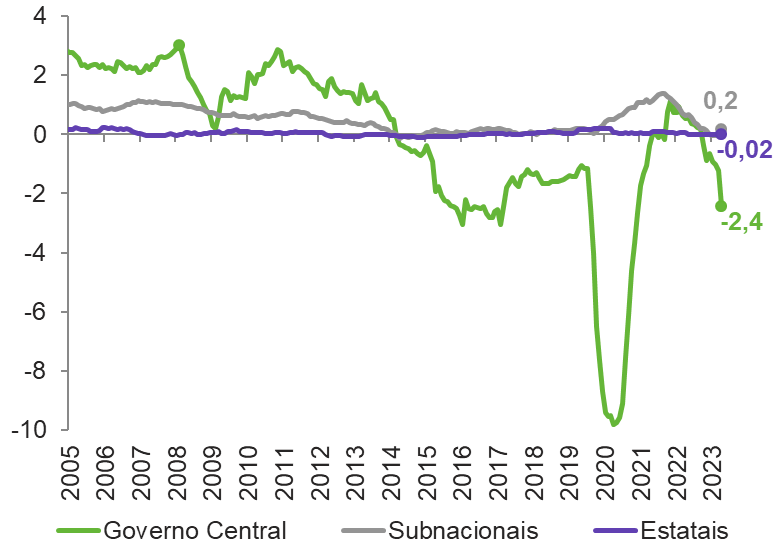

Na semana passada, os dados divulgados sobre o resultado primário do Setor Público Consolidado marcaram uma mudança significativa na trajetória fiscal do Brasil, evidenciando o retorno à uma situação de déficit após dois anos consecutivos de superávit. O déficit registrado foi de R$ 249,1 bilhões, representando 2,3% do Produto Interno Bruto (PIB), frente aos superávits de R$ 126,0 bilhões (1,2% do PIB) em 2022 e R$ 64,7 bilhões (0,7% do PIB) em 2021.

Dentro desse contexto, é crucial destacar duas questões específicas. Em primeiro lugar, as empresas estatais brasileiras registraram um déficit de R$ 2,3 bilhões (-0,02% do PIB), uma inversão notável dos superávits de R$ 2,9 bilhões e R$ 6,1 bilhões observados nos anos anteriores. Essa é a primeira ocorrência de déficit nessa conta desde a aprovação da Lei das Estatais em 2016, coincidindo com o ano em que a Petrobras implementou sua nova política de preços para combustíveis. Em segundo lugar, o Governo Central registrou um déficit de R$ 264,5 bilhões em 2023 (-2,4% do PIB). Esse resultado é particularmente impactante, considerando-se a queda real de 2,2% nas receitas líquidas combinada com um aumento de 12,5% nas despesas. Por fim, completando o Setor Público Consolidado, os entes subnacionais (estados e municípios) registraram um superávit de R$ 17,7 bilhões (0,2% do PIB).

Resultado do Setor Público Consolidado

(Em % do PIB)

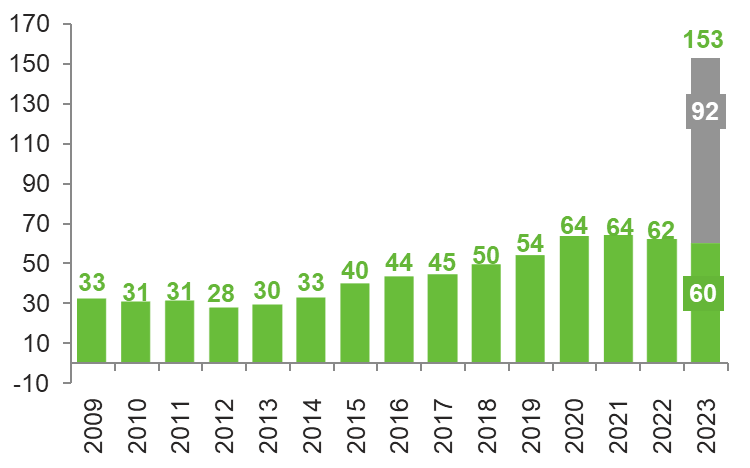

O expressivo aumento das despesas do Governo Central em 2023 foi marcado, principalmente, pelo pagamento de precatórios, que somaram R$ 152,7 bilhões. Esse grande montante surgiu devido a decisão do Supremo Tribunal Federal (STF) que obrigou o Governo Federal pagar no mês de dezembro um total de R$ 92,4 bilhões adicionais em precatórios, resultado das ações diretas de inconstitucionalidade, que questionavam as alterações promovidas pelas Emendas Constitucionais (EC) 113 e 114. Essas emendas, reformularem o regime de quitação de precatórios, introduziram a possibilidade de o governo federal estabelecer um limite anual para esses pagamentos, possibilitando o parcelamento do excedente. Mesmo excluindo esse pagamento pontual, o déficit do Setor Público Consolidado alcançaria 1,4% do PIB (R$ 156,7 bilhões), o maior índice desde 2018, com exceção do ano de 2020.

Pagamento de precatórios do Governo Central

(Em bilhões de R$ | valor real | IPCA dez/2023)

Apesar do pagamento de precatórios, 2023 testemunhou um incremento em diversas rubricas orçamentárias do Governo Central, refletindo um esforço contínuo de expansão do gasto público. O governo não apenas manteve, mas também reajustou benefícios em programas sociais variados, abrangendo bolsas estudantis, a Farmácia Popular, o relançamento do Mais Médicos, o programa Minha Casa Minha Vida, o Brasil Sorridente, além de prover recursos adicionais para universidades e hospitais públicos, e aumentar os investimentos na merenda escolar. Medidas significativas, como o aumento das faixas de isenção do Imposto de Renda e reajustes salariais para o funcionalismo público, também foram implementadas.

É importante enfatizar o significativo crescimento observado em determinadas rubricas orçamentárias no decorrer do último ano. Notadamente, os Benefícios Previdenciários, excluindo-se o pagamento de precatórios, alcançaram um total de R$ 856,4 bilhões em 2023. Esse valor representa um aumento real de 4,8% em relação aos R$ 817,3 bilhões de 2022, um acréscimo diretamente atrelado à atualização do salário mínimo. De forma paralela, houve um expressivo aumento de 12,4% em termos reais nas despesas com o Seguro Desemprego. Esse crescimento reflete não apenas o incremento no número de requerimentos por conta do aumento dos desligamentos, mas também o ajuste nos valores pagos, decorrente do incremento salarial. Entretanto, o destaque vai para as Despesas Obrigatórias com controle de fluxo, que registraram um acréscimo de 42,4%. Esse avanço foi substancialmente impulsionado pela expansão do programa Bolsa Família, tanto no que diz respeito ao aumento no número de beneficiários quanto ao valor médio repassado a cada um deles. Como consequência dessa expansão, o investimento federal nesse programa social ascendeu de R$ 93,7 bilhões em 2022 para R$ 169,1 bilhões em 2023.

Sob a perspectiva da arrecadação em 2023, o término do boom das commodities teve um impacto significativo nas receitas provenientes da Exploração de Recursos Naturais, que apresentaram uma redução de 18,5%, somando R$ 114,9 bilhões em comparação com os R$ 141,1 bilhões arrecadados em 2022. Esse declínio é atribuído às alterações nas políticas das empresas estatais e à diminuição dos preços do petróleo, o que resultou em uma queda nos lucros dessas companhias. Como consequência direta, os dividendos pagos pela Petrobras, que haviam alcançado patamares recordes no ano anterior, sofreram uma diminuição de 51,0% em termos reais (de R$ 59,6 bilhões para R$ 29,2 bilhões).

Adicionalmente, alterações na legislação do Imposto sobre Produtos Industrializados (IPI) e nas contribuições do PIS/COFINS sobre combustíveis impactaram a arrecadação, com o IPI reunindo R$ 60,3 bilhões, frente aos R$ 63,8 bilhões do ano anterior. O cenário adverso enfrentado pela indústria, marcado por uma redução na atividade econômica, e a elevação da faixa de isenção para pessoas físicas contribuíram para a queda de 0,3% na arrecadação do Imposto de Renda (IR), com redução de 12,6% para pessoas jurídicas (PJ) e de 3,0% para pessoas físicas (PF).

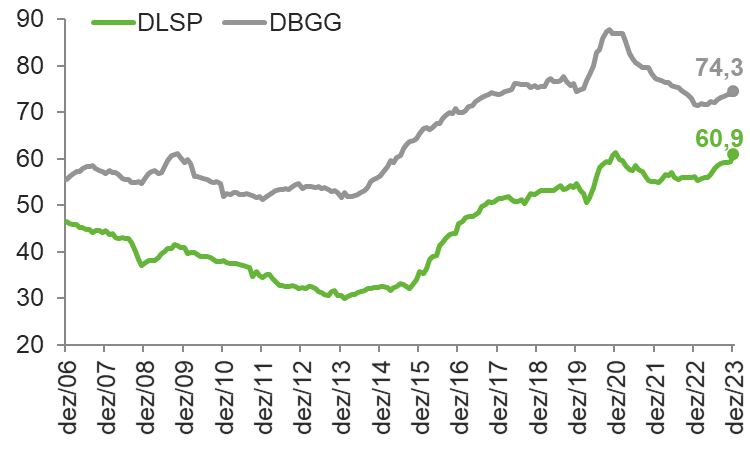

E como ficou a dívida pública?

A dinâmica da relação dívida/PIB é influenciada por múltiplos fatores, incluindo o resultado primário, os juros, a inflação e o crescimento econômico. Em 2023, essa relação foi particularmente afetada por um resultado primário deficitário e taxas de juros elevadas, ambas as condições contribuindo para o aumento do numerador dessa razão. Contudo, o PIB nominal, que serve como denominador, também registrou crescimento no mesmo período, impulsionado tanto por surpresas positivas na atividade econômica quanto pela evolução dos níveis de preços na economia. Em 2023, a emissão de Dívida Pública Federal (DPF) alcançou R$ 1.393,1 bilhões, marcando um aumento expressivo de 31,2% em comparação com o total emitido de R$ 1.062,03 bilhões no mesmo período do ano anterior.

A Dívida Líquida do Setor Público (DLSP) alcançou 60,8% do PIB, equivalente a R$ 6,6 trilhões, aumento de 4,7 p.p. do PIB em relação a 2022. Dada a situação de expansão do gasto público em 2023, o resultado primário fez a razão DLSP/PIB se expandir em 2,3 p.p. Os juros nominais também foram responsáveis pela elevação da razão, em 6,6 p.p. A atividade econômica vai em direção contrária reduzindo o endividamento em 4,1 p.p. Da mesma forma, a Dívida Bruta do Governo Geral (DBGG) apresentou elevação de 2,7 p.p. do PIB em relação a 2022, findando 2023 no patamar de 74,3% do PIB, equivalente a R$ 8,0 trilhões. Novamente, o crescimento do PIB nominal foi quem limitou o aumento da dívida (-5,2 p.p. do PIB). A taxa implícita de juros da dívida bruta, por sua vez, foi a responsável por elevação a razão em 7,5 p.p. do PIB, enquanto as novas emissões aumentaram a razão em 0,6 p.p. Além disso, outros fatores condicionantes como o ajuste cambial fez a razão reduzir em 0,3.

Dívida Pública

(Em % do PIB)

| Qual a diferença entre a DLSP e DBGG? A diferença entre ambas está relacionada às duas principais características: enquanto os ativos do setor público são considerados na DBGG, eles não entram no cômputo da DLSP; e, de forma contrária, as contas do Banco Central são consideradas na DLSP, mas não na DBGG. Por tais motivos, a grande diferença entre o nível desses indicadores se dá pelas reservas internacionais. |

O que esperar para 2024?

O Orçamento da União de 2024 foi elaborado sob as diretrizes do Novo Arcabouço Fiscal, que prevê déficit zerado no ano. O orçamento projeta um superávit de R$ 2,8 bilhões para o Governo Central, em contraste com o déficit de mais de R$ 200 bilhões em 2023. Sobre essa estimativa, o governo considera uma arrecadação adicional de R$ 168,5 bilhões, que viriam de inúmeras propostas que dependem da aprovação/alteração na legislação, ou seja, que estão em tramitação na casa Legislativa e, mesmo as medidas já aprovadas têm potencial de arrecadação muito menor do que o governo alega. Do montante projetado pelo Governo, R$ 97,9 bilhões são referentes à recuperação de créditos no CARF, ou seja, quase 60% das receitas são do tipo não recorrente. O restante são receitas tributárias, em que depende da aprovação do congresso e da aceitação por parte da sociedade. Lembrando que toda medida que altera os preços relativos da economia tem um impacto sobre o comportamento dos agentes econômicos, ou seja, não necessariamente o que se planeja arrecadar, será o montante que efetivamente irá ocorrer.

O Novo Arcabouço Fiscal estabelece metas de Resultado Primário não apenas para 2024, mas também para os anos seguintes, visando superávits de 0,5% do PIB em 2025 e 1,0% do PIB em 2026. Isso sugere que o governo precisará identificar novas fontes de receitas extraordinárias para atender às demandas desse regime fiscal caso queira direcionar o país para uma trajetória de estabilização da dívida pública.

Em suma, a percepção geral é de um comprometimento do governo com a expansão do gasto público, sugerindo que a contenção fiscal dependerá do aumento da receita. Diante desse contexto, projeta-se que o governo enfrentará desafios para atingir as metas estabelecidas pelo Novo Arcabouço Fiscal. Nossa expectativa é de déficit de 1,2% do PIB ao final de 2024, refletindo as complexidades de equilibrar as necessidades de gasto com as limitações de arrecadação.

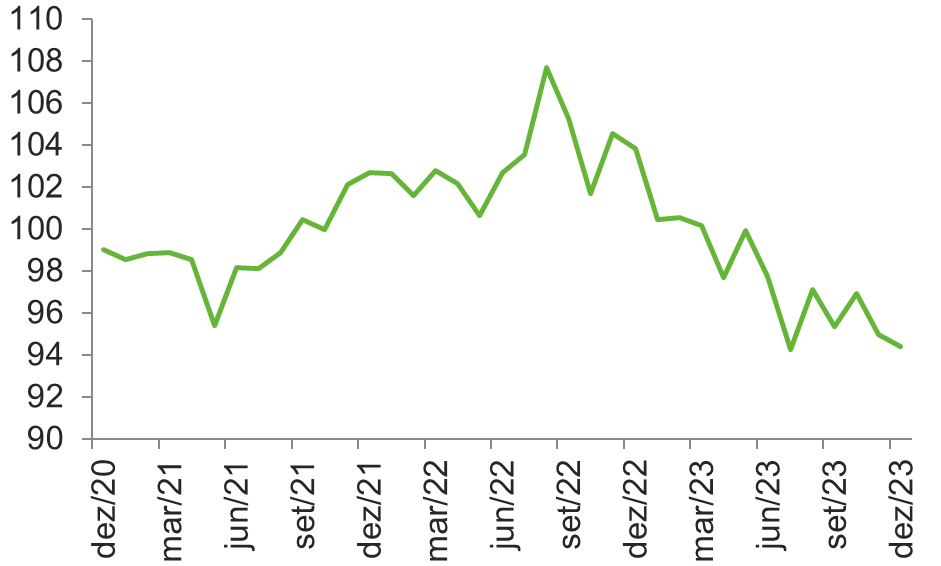

Atividade industrial gaúcha recuou 5,6% em 2023

O Índice de Desempenho Industrial (IDI/RS) caiu 0,6% em dezembro relativamente a novembro com ajuste sazonal, a segunda seguida e a sétima redução na margem em 2023. A nova retração coloca a atividade do setor 12,3% abaixo do pico mais próximo de agosto de 2022, quando o setor inverteu uma tendência de alta e passou a cair, e 1,6% acima do pré-pandemia, taxa que era de 15,9% há 17 meses.

A queda do IDI/RS no último mês do ano resultou de comportamentos distintos de seus componentes. Embora as compras industriais (+1,2%), a utilização da capacidade instalada (+0,4 p.p.) e o emprego (+0,2%) tenham se expandido, os desempenhos do faturamento real (-1,5%), das horas trabalhadas na produção (-1,9%) e da massa salarial (-3,2%) foram os preponderantes para explicar o desempenho negativo do índice.

Índice de desempenho industrial (IDI-RS)

(Índice de base fixa mensal – 2006=100)

Na comparação com o mesmo mês de 2022, o IDI/RS caiu 9,5%, décima segunda seguida e maior queda do ano, levando o índice a uma retração de 5,6% no acumulado de 2023, o quarto pior resultado anual em 32 anos de pesquisa, superando apenas os de 2009 (-13,0%), de 2015 (-9,4%) e de 2016 (-5,9%).

Além de intensa, a indústria gaúcha registrou perdas generalizadas em 2023: 5 dos 6 componentes do IDI/RS e 12 dos 16 setores pesquisados. Entre os primeiros, destaque para as compras industriais (-14,8%) e para o faturamento real (-7,2%), além das horas trabalhadas na produção (-3,5%), da UCI (-3,3 p.p.) e do emprego (-0,8%). Somente a massa salarial real cresceu (+2,8%).

Indicadores Industriais do Rio Grande do Sul – Dezembro de 2023

| Variação % | |||

|---|---|---|---|

| Mês anterior* | Mês ano anterior | Ac. ano | |

| Índice de desempenho industrial | -0,6 | -9,5 | -5,6 |

| Faturamento real | -1,5 | -18,4 | -7,2 |

| Horas Trabalhadas na produção | -1,9 | -10,5 | -3,5 |

| Emprego | 0,2 | -2,2 | -0,8 |

| Massa salarial real | -3,2 | -4,0 | 2,8 |

| UCI (em p.p.) | 0,4 | -2,3 | -3,3 |

| Compras Industriais | 1,2 | -15,5 | -14,8 |

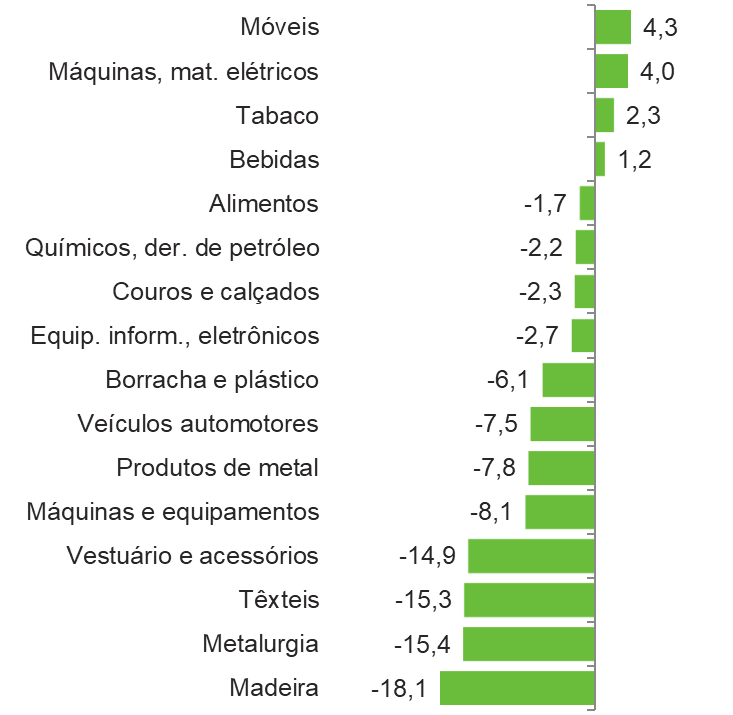

Do ponto de vista setorial, Máquinas e equipamentos (-8,1%), Veículos automotores (-7,5%) e Produtos de metal (-7,8%) forneceram os principais impactos negativos. Em 2023, o nível de atividade cresceu apenas nas indústrias de Bebidas (+1,2%), de Tabaco (+2,3%), de Máquinas, aparelhos e materiais elétricos (+4,0%) e de Móveis (+4,3%).

Índice de desempenho industrial do RS – Setorial

(Variação jan-dez 2023/22 – %)

Os resultados dos Indicadores Industriais do RS de 2023 mostram que o cenário econômico doméstico foi muito desfavorável ao setor. A combinação de elevados níveis de incerteza, dada a situação fiscal desafiadora, e uma política monetária contracionista manteve a confiança dos empresários em patamares muito baixos, o que afetou os investimentos, impactados também pelas indefinições acerca do Novo Arcabouço Fiscal e da Reforma Tributária. A demanda externa também não contribuiu: as exportações industriais gaúchas recuaram 4,8%.

Eventos pontuais locais também ajudam a explicar a intensidade do desempenho negativo da indústria gaúcha. O setor de Refino de petróleo e biocombustível registrou paradas programadas para manutenção, enquanto o de Produtos de metal foi impactado pela mudança na legislação sobre o acesso a armas de fogo. E, por fim, o RS foi atingido por eventos climáticos severos, secas e inundações, que afetaram as operações, inclusive com paralisações, de indústrias nas regiões mais atingidas.

As perspectivas para 2024 são relativamente positivas, mas a indústria deve ter mais um ano de desempenho medíocre. A herança estatística do último trimestre de 2023 é negativa em 2,1%. Espera-se uma recuperação cíclica, ainda que parcial após a queda intensa do ano passado. O cenário considera uma redução da incerteza devido à maior clareza em relação às questões fiscais do País e a concretização da Reforma Tributária, os efeitos da redução dos juros e da base de comparação baixa, esperando que os problemas climáticos não se repitam.

tivas de inflação mais baixas e em trajetória decrescente. De jan/23 a jan/24 houve uma queda significativa na inflação esperada pelo mercado para os próximos 12 meses, saindo de 5,7% para 3,8%. Essa trajetória pode se inverter caso haja maior estresse nas contas públicas, de maneira a sinalizar ao mercado um descontrole nos gastos maior do que o já precificado.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 4,2 | 0,0 | -1,7 | 14,5 | 0,5 |

| Indústria | -3,0 | 5,0 | 1,6 | 1,2 | 1,3 |

| Serviços | -3,7 | 4,8 | 4,2 | 2,0 | 1,7 |

| Total | -3,3 | 4,8 | 2,9 | 2,8 | 1,5 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 7,610 | 9,012 | 9,915 | 10,662 | 11,265 |

| Em US$2 | 1,476 | 1,670 | 1,920 | 2,131 | 2,251 |

Inflação (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| IGP-M | 23,1 | 17,8 | 5,5 | -3,2 | 4,0 |

| INPC | 5,4 | 10,2 | 5,9 | 3,7 | 4,1 |

| IPCA | 4,5 | 10,1 | 5,8 | 4,6 | 4,1 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -3,4 | 1,0 | -3,2 | 7,0 | 1,7 |

| Transformação | -4,6 | 4,3 | -0,4 | -1,0 | 1,1 |

| Indústria Total3 | -4,5 | 3,9 | -0,7 | 0,2 | 1,4 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 37 | 146 | 64 | 35 | 30 |

| Indústria | 143 | 720 | 441 | 286 | 221 |

| Indústria de Transformação | 45 | 439 | 214 | 103 | 109 |

| Construção | 95 | 245 | 193 | 159 | 99 |

| Extrativa e SIUP4 | 4 | 36 | 35 | 24 | 13 |

| Serviços | -372 | 1.914 | 1.508 | 1.163 | 706 |

| Total | -192 | 2.780 | 2.013 | 1.484 | 956 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 14,2 | 11,1 | 7,9 | 7,4 | 7,6 |

| Média do ano | 13,8 | 13,2 | 9,3 | 8,0 | 7,9 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Exportações | 209,2 | 280,8 | 334,1 | 339,7 | 336,8 |

| Importações | 158,8 | 219,4 | 272,6 | 240,8 | 241,6 |

| Balança Comercial | 50,4 | 61,4 | 61,5 | 98,8 | 95,2 |

Moeda e Juros

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 2,00 | 9,25 | 13,75 | 11,75 | 9,50 |

| Taxa de Câmbio – Final do período (R$/US$) | 5,20 | 5,58 | 5,22 | 5,00 | 5,08 |

Setor Público (% do PIB)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Resultado Primário | -9,2 | 0,7 | 1,3 | -2,3 | -1,2 |

| Juros Nominais | -4,1 | -5,0 | -5,9 | -6,6 | -6,3 |

| Resultado Nominal | -13,3 | -4,3 | -4,6 | -8,9 | -7,5 |

| Dívida Líquida do Setor Público | 61,4 | 55,8 | 57,1 | 60,5 | 64,5 |

| Dívida Bruta do Governo Geral | 86,9 | 78,3 | 72,9 | 74,9 | 79,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | -29,6 | 53,0 | -45,6 | 23,5 | 37,1 |

| Indústria | -6,1 | 8,1 | 1,9 | -4,5 | 1,8 |

| Serviços | -5,0 | 4,4 | 3,6 | 2,2 | 1,5 |

| Total | -7,2 | 9,3 | -5,2 | 2,5 | 4,7 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 470,942 | 581,284 | 594,055 | 636,916 | 694,192 |

| Em US$2 | 91,317 | 107,747 | 115,018 | 127,314 | 138,732 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 2 | 7 | 3 | 1 | 1 |

| Indústria | -1 | 47 | 29 | -9 | 6 |

| Indústria de Transformação | 0 | 43 | 22 | -6 | 5 |

| Construção | -1 | 5 | 7 | -2 | 1 |

| Extrativa e SIUP3 | 0 | -1 | 1 | -1 | 0 |

| Serviços | -42 | 90 | 68 | 55 | 14 |

| Total | -41 | 144 | 100 | 47 | 21 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 8,6 | 8,1 | 4,6 | 5,0 | 5,0 |

| Média do ano | 9,3 | 8,7 | 6,1 | 5,3 | 5,2 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Exportações | 14,1 | 21,1 | 22,6 | 22,3 | 23,0 |

| Indústria de Transformação | 10,4 | 14,4 | 17,7 | 16,8 | 17,1 |

| Importações | 7,6 | 11,7 | 16,0 | 13,8 | 15,4 |

| Balança Comercial | 6,5 | 9,4 | 6,6 | 8,5 | 7,6 |

Arrecadação de ICMS (R$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 36,2 | 45,7 | 43,3 | 44,7 | 46,8 |

Indicadores Industriais (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Faturamento real | -3,1 | 8,9 | 5,9 | -7,2 | 2,1 |

| Compras industriais | -5,5 | 31,2 | -0,5 | -14,8 | 7,5 |

| Utilização da capacidade instalada (em p.p.) | -4,5 | 5,7 | -0,7 | -3,3 | 1,0 |

| Massa salarial real | -9,0 | 5,3 | 10,9 | 2,8 | 0,6 |

| Emprego | -1,9 | 6,7 | 5,9 | -0,8 | 0,2 |

| Horas trabalhadas na produção | -5,5 | 15,2 | 8,4 | -3,5 | 1,5 |

| Índice de Desempenho Industrial – IDI/RS | -4,7 | 12,9 | 4,1 | -5,6 | 2,8 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Produção Física Industrial4 (% a.a.) | -5,5 | 9,0 | 1,1 | -4,7 | 2,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Foram adicionados os valores observados de 2023 para as variáveis que compõem Produção Física Industrial, Empregos Gerados, Taxa de Desemprego e Setor Público. Não houve alterações nas projeções de 2024. Economia Gaúcha: Foram adicionados os valores observados de 2023 para as variáveis que compõem a Produção Física Industrial, Empregos Gerados e Indicadores Industriais. Não houve alterações nas projeções de 2024. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | [email protected]

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/