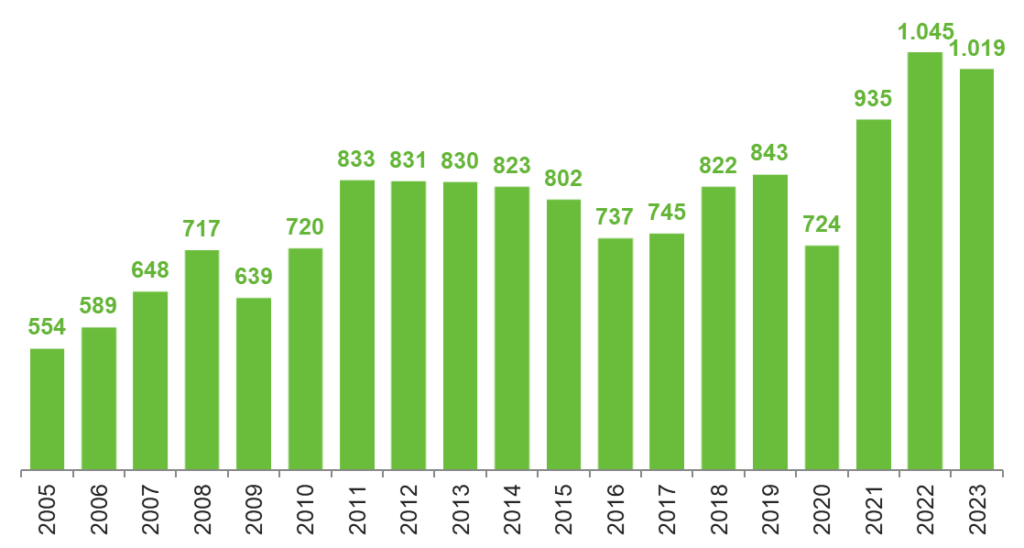

Entre janeiro e julho de 2023, a arrecadação federal alcançou R$ 1.018,5 bilhões, uma retração de 2,5% em termos reais em relação ao mesmo período de 2022, quando as receitas chegaram a R$ 1.045,2 bilhões. Nesse resultado, foram excluídas as receitas previdenciárias, que alcançaram R$ 337,3 bilhões nos sete primeiros meses de 2023 (+6,8% ante jan-jul/2022).

De maneira geral, a redução das receitas do governo se sucedeu, sobremaneira, por mudanças na legislação que ocorreram ao longo do ano, dentre elas, as reduções das alíquotas de IPI e de PIS/COFINS sobre os combustíveis. A queda na arrecadação desses tributos – os quais representam quase 28% das receitas do Governo Federal – foi na ordem dos 3,2% em termos reais (R$ -9,0 bilhões). Além disso, em 2022, houve pagamentos atípicos no IRPJ e CSLL que fez a base subir e, consequentemente, se observar uma retração nesse ano. Segundo as estimativas da Receita Federal, caso não houvesse esses movimentos atípicos, haveria um crescimento real de 4,7% na arrecadação do período.

Arrecadação federal entre janeiro e julho de cada ano

(Excluídas as receitas previdenciárias | R$ bilhões | a preços de jul/2023)

Por outro lado, o Imposto sobre a renda retido na fonte cresceu 13,2% (R$ 222,4 bi ante R$ 196,4 bi em 2022), resultado do desempenho da arrecadação sobre os rendimentos de capital, que cresceu 28,1% entre janeiro e julho/2023 (+R$ 14,6 bi). Esses números são reflexo do patamar da Selic no Brasil, que elevou os juros reais da economia brasileira, tornando atrativo os investimentos brasileiros. Segundo a Receita Federal, a arrecadação do item “Aplicação de Renda Fixa (PF e PJ)” cresceu 65,7% em termos nominais em 2023.

Daqui para frente esperamos a continuidade das retrações no caixa do Governo Federal. Principalmente, pela queda na atividade daqueles setores que possuem alto consumo intermediário, como é o caso da indústria. Além disso, os números do mercado de trabalho, ainda que estejam em patamares altos, mês a mês vêm demonstrando reduções no ímpeto de crescimento. Nesse sentido, toda arrecadação indexada à massa salarial – como é o caso, da receita previdenciária.

O que está por trás da deflação nos preços dos alimentos?

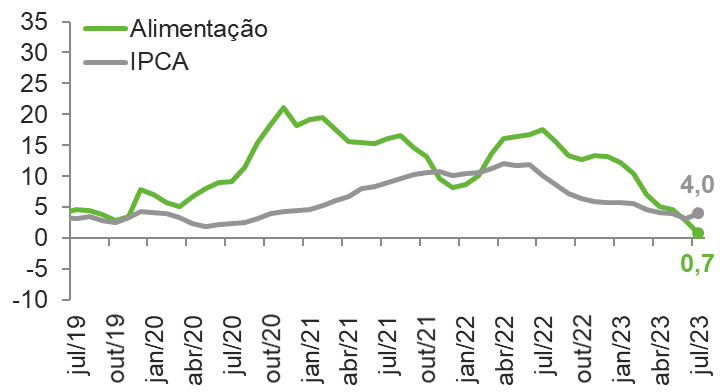

Os alimentos na mesa dos brasileiros ficaram mais baratos em 2023. No acumulado dos sete primeiros meses do ano, o IPCA Alimentos apresentou deflação de 0,6%, o menor patamar desde 2017 (deflação de 1,9% entre jan-jul/2017). Como ponto de comparação, em 2022, devido à ocorrência da guerra entre Rússia e Ucrânia, a inflação da Alimentação no domicílio foi de 11,8%.

A inflação de Alimentos é composta por 16 itens e 159 subitens, que vão desde cereais, leguminosas, frutas, até as carnes, ovos, açúcares, leites e derivados. Quase 23,0% das variações do componente é resultado das oscilações dos preços do Pão Francês, Leite Longa Vida, Frango em pedaços, Arroz e Queijo.

IPCA e inflação de alimentos

(Em % | Acumulado em 12 meses)

No acumulado de 2023 (jan-jul), os subitens com maior deflação estavam agrupados em Óleos e Gorduras, o qual apresentou retração de 17,0% no ano, puxado pela queda acentuada nos preços do Óleo de soja (-28,2%). Outro destaque no ano foi a redução em 7,9% dos preços das Carnes, com destaques para as quedas da Alcatra (-11,5%), Contrafilé (-10,2%) e Filé-mignon (-10,2%). Além disso, vale mencionar a queda de 3,8% dos itens de Aves e ovos, resultado do desempenho da carne de Frango em pedaços (-9,4%) e Frango inteiro (-7,9%). Os Ovos, por sua vez, acumularam alta de 16,6% no ano. A principal explicação para a redução dos preços desses itens, principalmente as de carnes, está relacionada à queda dos preços das commodities, como o milho e o farelo de soja, que compõem a ração dos animais de corte. A queda dos itens ligados à soja, está relacionada à safra recorde no Brasil, vista no início do ano.

As pressões altistas no ano (acumulado de janeiro a julho), ficaram por conta dos grupos de Hortaliças e verduras (+16,1%) e dos itens de Leite e derivados (+4,5%), com destaque para o aumento dos preços do Repolho (+27,7%), Alface (+18,9%), Leite fermentado (+11,2%), Leite longa vida (+7,1%) e Iogurte e bebidas (+4,9%).

De forma geral, esperamos que os alimentos continuem a tendência de baixa, fechando o ano com inflação de 0,7%. A baixa perspectiva de crescimento das principais economias mundiais deve continuar empurrando os preços das commodities para baixo. Além disso, a boa perspectiva sobre a safra de inverno deve atenuar qualquer pressão de preços que possa surgir.

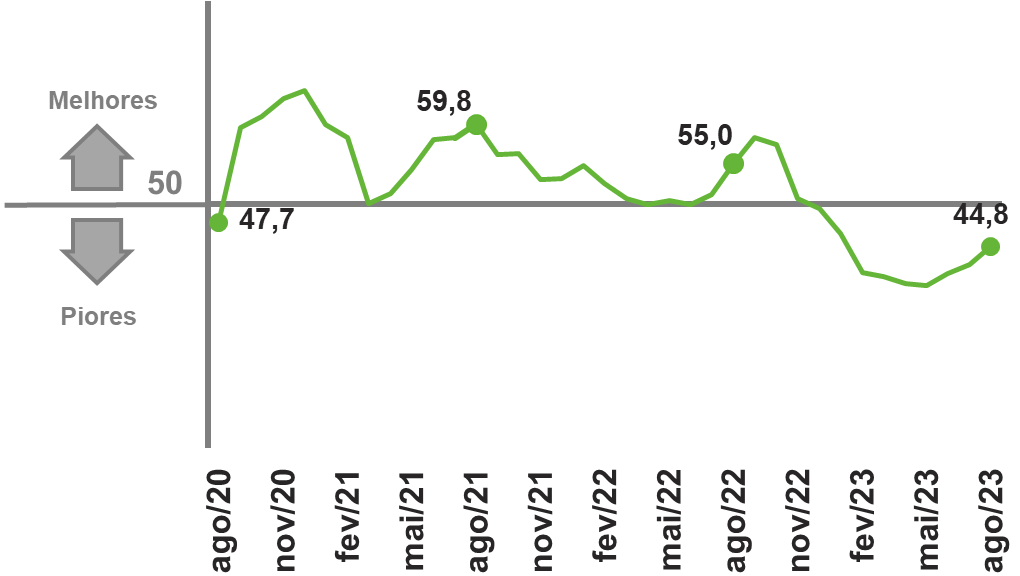

Cenário econômico ameniza e índice de confiança da indústria gaúcha cresce pelo terceiro mês seguido

O Índice de Confiança do Empresário Industrial gaúcho (ICEI/RS) manteve a trajetória de recuperação em agosto e mostrou pequeno avanço, de 0,9 ponto, em relação a julho, para 49,9 pontos. Com isso, o índice ficou praticamente sobre a marca de 50, na margem neutra, que não indica a falta nem a presença de confiança. Nos últimos três meses, o ICEI/RS cresceu 3,7 pontos e atingiu o maior nível desde outubro de 2022, no entanto, distante de recuperar a queda acumulada dos últimos dez meses, que ainda é de 13,0 pontos.

Índice de Confiança do Empresário Industrial do RS

A expansão do ICEI/RS de julho para agosto ocorreu, do ponto de vista de seus componentes, devido à melhora relativa nas avaliações dos empresários sobre as condições atuais, que ficaram menos desfavoráveis.

O Índice de Condições Atuais atingiu 44,8 pontos em agosto, 2,3 acima do mês anterior e o maior valor desde janeiro desse ano. Porém, o índice, que varia de zero a 100, continuou abaixo de 50 no oitavo mês do ano, denotando piora nas condições atuais dos negócios, ainda que menos intensa e disseminada entre as empresas. Os empresários gaúchos avaliam negativamente as condições atuais desde dezembro de 2022. Entre os componentes, o maior crescimento, de agosto em relação a julho, ocorreu no Índice de Condições da Economia Brasileira, que subiu 4,0 pontos e atingiu 41,9, o que também expressa uma atenuação no quadro adverso, que vem ocorrendo nos últimos três meses. De fato, a parcela de empresários gaúchos que percebem um agravamento do cenário econômico brasileiro caiu de 50,0% em julho para 39,7% em agosto (eram 59,5% em maio), ante um aumento dos percentuais das empresas que percebem melhora ou não vêm mudanças, respectivamente, de 7,9% para 12,6% (eram 5,3% em maio) e de 42,1% para 47,7% (35,3% em maio). Da mesma forma, as condições atuais das empresas ficaram menos desfavoráveis: o índice aumentou de 44,8 em julho para 46,4 pontos em agosto.

Condições Atuais

(Em relação aos últimos seis meses)

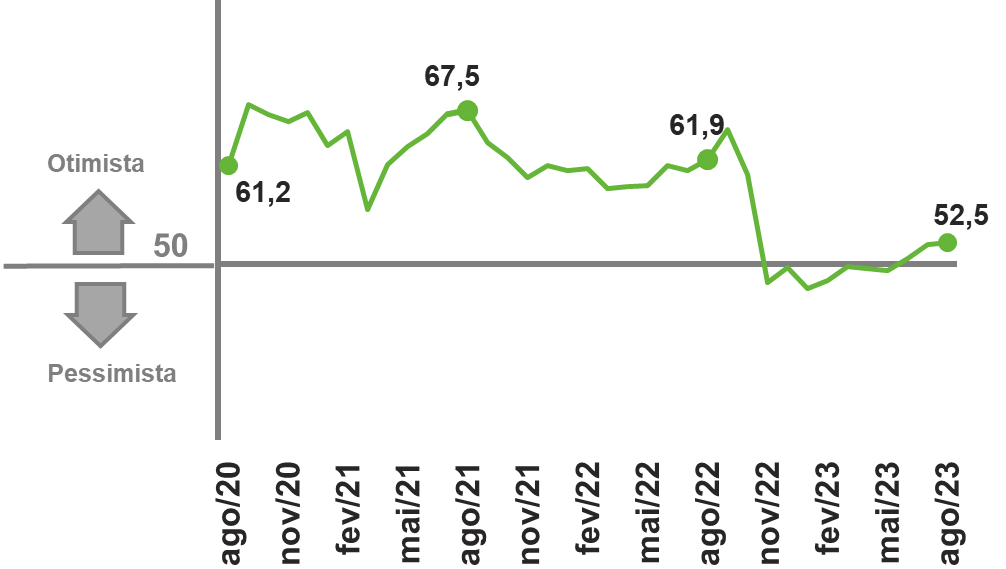

As perspectivas dos empresários gaúchos para os próximos seis seguem moderadamente otimistas e pouco se alteraram entre julho e agosto. O Índice de Expectativa oscilou de 52,3 para 52,5 pontos, o que indica um otimismo contido (acima, mas perto dos 50 pontos e abaixo da média histórica de 57,1 pontos). As expectativas positivas seguem restritas ao componente que avalia o futuro próximo da empresa: o Índice de Expectativas da Empresa variou de 55,8 para 55,2 pontos. Já o pessimismo, ainda que menor, persiste com relação à economia doméstica. O Índice de Expectativas da Economia Brasileira cresceu de 45,4 em julho para 47,2 pontos em agosto, mas continuou abaixo de 50, pois a parcela de empresários pessimistas diminuiu de 31,6% para 25,6%, mas ainda supera a de otimistas, que cresceu de 12,6% para 19,1%, juntamente com a maioria que não espera alterações, de 51,6% para 55,3%.

Expectativas

(Para os próximos seis meses)

Após o estresse gerado pelas eleições no ano passado, a confiança da indústria gaúcha caiu intensamente até atingir a mínima em fevereiro de 2023, quando iniciou um processo mais de acomodação do que de recuperação, relacionado ao alívio do cenário com a queda da inflação, a menor incerteza, e, mais recentemente, a redução da taxa de juros e a tendência de continuidade o ciclo de cortes. Apesar disso, o ICEI/RS continua em patamar baixo em agosto, associado à conjuntura desfavorável que combina baixos níveis de demanda doméstica e externa, bem como níveis ainda elevados de juros e de incerteza.

Portanto, os resultados indicam que a indústria gaúcha não deve alterar, nos próximos meses, o comportamento observado atualmente, de alta volatilidade e baixo dinamismo. O componente que mede as expectativas dos empresários, apesar da melhora recente, também tem se mantido em patamares modestos.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 11,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 0,8 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 1,4 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 2,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,599 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,119 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | -2,7 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 4,6 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 4,8 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | 4,6 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 0,0 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 0,5 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 64 | 35 |

| Indústria | 97 | 149 | 719 | 442 | 299 |

| Indústria de Transformação | 13 | 48 | 439 | 215 | 147 |

| Construção | 71 | 97 | 245 | 193 | 134 |

| Extrativa e SIUP4 | 13 | 3 | 36 | 35 | 19 |

| Serviços | 534 | -378 | 1.912 | 1.515 | 941 |

| TOTAL | 644 | -193 | 2.778 | 2.021 | 1.276 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 7,3 |

| Média do ano | 12,0 | 13,8 | 9,3 | 7,9 | 7,6 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 304,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 239,5 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 64,5 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 12,00 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | -5,2 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 4,95 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,2 | 0,7 | 1,3 | -1,2 |

| Juros Nominais | -5,0 | -4,1 | -5,0 | -5,9 | -6,0 |

| Resultado Nominal | -5,8 | -13,3 | -4,3 | -4,6 | -7,2 |

| Dívida Líquida do Setor Público | 54,7 | 61,4 | 55,8 | 57,1 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 86,9 | 78,3 | 72,3 | 74,3 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 19,8 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | -2,0 |

| Serviços | 0,8 | -5,0 | 4,2 | 3,7 | 2,0 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 2,5 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,055 | 638,133 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,018 | 127,599 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 7 | 3 | 2 |

| Indústria | -6 | 0 | 47 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 2 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 0 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 40 |

| TOTAL | 20 | -42 | 144 | 100 | 54 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 4,6 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 5,0 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,6 | 19,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 14,6 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,6 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 44,6 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 5,9 | -3,7 |

| Compras industriais | -2,7 | -5,5 | 31,2 | -0,5 | -8,9 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,7 | -0,7 | -3,0 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,9 | 3,9 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | -0,2 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,4 | -1,0 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,1 | -3,8 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | -3,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | economia@fiergs.org.br

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/