O governo do Estado do RS apresentou um projeto para elevar a alíquota modal de ICMS de 17,0% para 19,5%. A justificativa para elevação foi pautada nas perdas de receitas referentes à Lei Complementar 194/2022, que reduziu as alíquotas de ICMS sobre Combustíveis, Energia e Comunicação à alíquota modal, e à Reforma Tributária, que condicionava a divisão do montante arrecadado com IBS à receita média do ICMS entre os anos de 2024 e 2028. Ainda, o Governo Estadual argumenta que a perda de receitas decorre de uma tendência histórica de redução da carga tributária do ICMS e que a majoração da alíquota seria apenas uma “recomposição” do imposto.

Nos 12 meses encerrados em outubro de 2023, a arrecadação real de ICMS do RS chegou a R$ 44,0 bilhões, valor que foi 16,6% menor do que o ocorrido no acumulado de 2021, quando as receitas chegaram a R$ 52,7 bilhões. Na série histórica iniciada em 1997, considerando valores atualizados pela inflação, o ano de 2021 foi o único em que a arrecadação de ICMS ficou acima dos R$ 50,0 bilhões. Pelo Gráfico abaixo, os valores arrecadados no último biênio refletem o montante atípico em razão da retomada da atividade econômica após o período da pandemia e a pressão inflacionária, período em que o IPCA acumulado em 12 meses chegou a 12% (abril/2022). Foi uma época em que houve a disparada do preço do petróleo no mercado internacional, o consumo ainda estava mais voltado aos bens em relação aos serviços e até uma crise hídrica histórica provocou elevação dos preços da energia elétrica. A combinação desses fatores impulsionou a arrecadação de ICMS.

Dessa forma, o que está ocorrendo em 2023 é a retomada dos níveis de arrecadação para o seu patamar médio, antes da ocorrência dos fatores extraordinários que beneficiaram a arrecadação. A média das receitas de ICMS entre 2017 e 2019 foi de R$ 45,6 bilhões (valores à preços de out/23), ou seja, o número de out/23, no acumulado em 12 meses, é apenas 3,5% menor do que a média desse período. Utilizando essa base de comparação, o Estado deixou de arrecadar R$ 1,6 bilhão com relação à média, longe dos R$ 4,0 bilhões de perda de arrecadação se comparado com o acumulado em 12 meses até out/22.

Arrecadação real de ICMS no RS (Em bilhões | Acum. 12 meses | IPCA valores de out/23)

Uma outra forma de perceber que a arrecadação está apenas voltando ao padrão histórico é analisando os valores arrecadados no acumulado de janeiro a outubro de 2023 em relação à períodos equivalentes nos anos anteriores. Nos primeiros dez meses de 2023, a arrecadação de ICMS do RS, em valores corrigidos pela inflação, foi de R$ 37 bilhões, ficando acima dos respectivos valores de 2022 (R$ 38,6 bilhões) e de 2021 (R$ 43,5 bilhões), mas mais próximo e até abaixo dos valores observados em 2020 (R$ 36,2 bilhões) e 2019 (R$ 35,6 bilhões).

Arrecadação real de ICMS no RS (Em bilhões | Acum. Jan-Out | IPCA valores de out/23)

Por fim, o governo do Estado calcula que, caso a alíquota do ICMS não seja elevada, o RS estaria perdendo cerca de R$ 4 bilhões por ano em receitas. No entanto, além de estimar as perdas, provavelmente, tendo como base um período muito atípico de arrecadação, conforme demonstrado acima, esse valor é calculado considerando que o padrão de consumo das famílias permaneça o mesmo ao longo do tempo. A teoria econômica demonstra que, qualquer alteração nos preços relativos dos produtos é refletida sobre a estrutura de demanda das famílias. Esse é um dos motivos pelo qual, ao se elevar a alíquota de ICMS não necessariamente o governo terá o aumento em suas receitas na mesma magnitude.

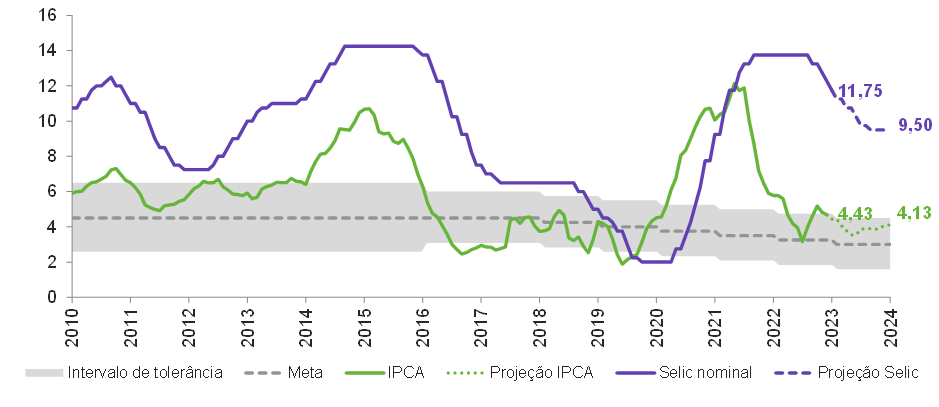

Selic encerra 2023 em 11,75% e 2024 à mercê do fiscal

Na última reunião do ano (13 de dezembro), o Comitê de Política Monetária (COPOM) reduziu a taxa básica de juros em 0,50 ponto percentual, para 11,75%. Naquele momento, a grande discussão não era sobre o nível de corte de juros de dezembro mas, quanto à sinalização sobre a condução da política monetária para o próximo ano. Desde agosto, quando o COPOM iniciou o ciclo de flexibilização da Selic, em todos os seus comunicados utilizou a expressão “anteveem redução de mesma magnitude nas próximas reuniões”, ou seja, comprometendo-se com a magnitude de 0,50 ponto percentual por, pelo menos, duas reuniões consecutivas. Nessa reunião, o Comitê dispunha de três opções: (i) continuar com o atual discurso, ou seja, manter o ritmo até o mês de março de 2024; (ii) discursar no singular e propor apenas um corte de 0,50 p.p. na próxima reunião; ou (iii) comprometer-se com cortes de 0,50 p.p. nas próximas reuniões, mas, deixando a cargo da evolução dos dados tal decisão. As duas últimas opções deixariam a porta aberta para aceleração do ritmo de cortes para 0,75 p.p.

O COPOM optou por manter o discurso e manteve os cortes de 0,50 p.p. nas próximas reuniões – no plural. Dentre as justificativas, a primeira delas diz respeito ao cenário externo, que segue volátil, no entanto, menos adverso do que na reunião anterior. O conflito no Oriente Médio manteve-se restrito àquela região, não pressionando a cotação do petróleo, que até recuou no último mês, de US$ 84,63 em 1º/nov para US$ 73,24 em 12/dez. Além disso, os juros longos dos EUA também apresentaram queda, saindo do patamar de 4,9% em meados de outubro para 4,2% em dezembro, nos títulos de 10 anos.

No cenário doméstico, o COPOM ressaltou que a atividade tem mostrado sinais de arrefecimento. Na comparação trimestre contra mesmo trimestre do ano anterior, o PIB cresceu 4,2% nos primeiros três meses do ano, enquanto no terceiro trimestre, a elevação foi de apenas 2,0%. Os Serviços reduziram pelo terceiro mês consecutivo (agosto a outubro), a quinta queda em dez meses na comparação mês contra mês imediatamente anterior. O mercado de trabalho, por sua vez, continua em trajetória de arrefecimento, porém, em patamares não compatíveis com uma política monetária restritiva. A inflação, tanto na leitura de curto prazo quanto na de itens mais voláteis, tem apresentando desaceleração. Pelo terceiro mês consecutivo, a inflação ficou abaixo das expectativas de mercado. Em novembro, o IPCA subiu 0,28% ante projeção de 0,30% do boletim Focus/BCB. O IPCA acumula alta em 12 meses de 4,7%, ante 4,8% no mês de outubro. Entre as medidas qualitativas, a média dos núcleos do BC continuam em processo de redução, situação que vem ocorrendo desde o início do ano, acumulando alta em 12 meses de 4,6%. Pelo décimo quinto mês consecutivo, a média dos núcleos de inflação apresentaram redução.

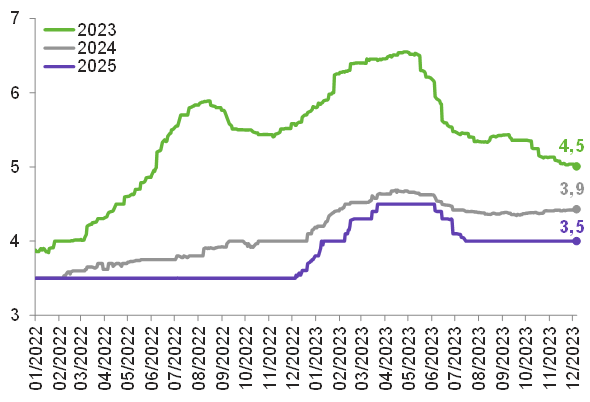

Projeção IPCA e Taxa de Juros Selic (Variação % acumulada em 12 meses | % a.a.)

No entanto, alguns fatores tem pesado sobre a decisão do BC em elevar a magnitude de corte da Selic, para além dos 0,50 p.p. A primeira delas é a inflação de Serviços, que apresentou aceleração na margem em novembro (saindo de 0,6% em out/23 para 0,7% em nov/23) ainda que, muito relacionada a itens voláteis, como as variações nos preços das passagens aéreas. Em 12 meses, a inflação de serviços acumula alta de 6,1%, bem acima da meta de inflação (3,25%). Um segundo ponto e, talvez, o mais importante, são as expectativas de inflação. Desde julho de 2023, as projeções de inflação no horizonte relevante de política monetária (2024 e 2025) estão no mesmo patamar, 3,9% e 3,5%, respectivamente. Não há qualquer subida ou queda significativa. A principal razão é o fiscal: o mercado está pouco confiante no cumprimento da Nova Âncora Fiscal e o Governo Federal já tem iniciado as discussões acerca da mudança da meta de resultado primário. Por essa razão, e devido ao ambiente externo que ainda demanda atenção, acreditamos que o Comitê irá continuar atuando com cortes de 0,50 p.p. até meados de junho de 2024, quando na reunião de agosto fará uma flexibilização de 0,25 p.p., trazendo a Selic para 9,50%. Três meses atrás, nossa expectativa era que os cortes fossem mantidos até o mês de setembro.

Projeção IPCA e Taxa de Juros Selic (Variação % acumulada em 12 meses | % a.a.)

PIB do Brasil cresceu 0,1% no 3º trimestre de 2023

O PIB do Brasil cresceu 0,1% no terceiro trimestre de 2023 em relação ao trimestre imediatamente anterior (2ºT/23), na série com ajuste sazonal, conforme os dados divulgados pelo IBGE no dia 5 de dezembro. Com isso, a atividade econômica do País opera 7,2% acima do patamar pré-pandemia (4ºT/19) e atingiu o ponto mais alto da série histórica. Entre os grandes setores, a Indústria (+0,6%) e os Serviços (+0,6%) apresentaram os maiores crescimentos, com o segundo tendo o maior impacto no resultado, por conta do peso do setor na economia. A base de comparação elevada fez a Agropecuária apresentar queda (-3,3%).

PIB – Brasil (Var. % real)

| 3ºtrim23/ 2ºtrim23* | 3ºtrim23/ 3ºtrim22 | Acum. em 2023 | Acum. em 4 trim. | |

|---|---|---|---|---|

| PIB | 0,1 | 2,0 | 3,2 | 3,1 |

| OFERTA | ||||

| Agropecuária | -3,3 | 8,8 | 18,1 | 14,4 |

| Indústria | 0,6 | 1,0 | 1,2 | 2,0 |

| Extrativa mineral | 0,1 | 7,2 | 7,9 | 6,3 |

| Transformação | 0,1 | -1,5 | -1,6 | -0,2 |

| Energia e saneamento (SIUP) | 3,6 | 7,3 | 5,8 | 7,4 |

| Construção | -3,8 | -4,5 | -0,9 | 0,5 |

| Serviços | 0,6 | 1,8 | 2,6 | 2,8 |

| DEMANDA | ||||

| Consumo das famílias | 1,1 | 3,3 | 3,4 | 3,7 |

| Consumo do governo | 0,5 | 0,8 | 1,2 | 1,0 |

| Formação bruta de capital fixo | -2,5 | -6,8 | -2,5 | -1,1 |

| Exportação de bens e serviços | 3,0 | 10,0 | 9,8 | 10,3 |

| Importação de bens e serviços (-) | -2,1 | -6,1 | -1,3 | -0,1 |

Em relação ao mesmo trimestre do ano passado, o PIB registrou alta de 2,0%, o décimo primeiro crescimento consecutivo nessa base de comparação. Seguem os destaques entre os grandes setores:

- A Agropecuária (+8,8%) teve o melhor desempenho, com bons resultados das safras relevantes do terceiro trimestre: milho (+19,5%), cana-de-açúcar (+13,1%), algodão herbáceo (+12,5%). A Pecuária também apontou contribuição positiva.

- Na Indústria (+1,0%), o maior crescimento veio dos setores de Energia e Saneamento (+7,3%) e Indústrias Extrativas (+7,2%), puxado pela alta da extração de petróleo e gás. A Construção, por outro lado, foi o destaque negativo, caindo 4,5% e revertendo o resultado positivo do ano. Esse resultado se deu como decorrência da queda na ocupação, redução de produção dos insumos típicos e menor comercialização de materiais de construção. Já a Indústria de Transformação (-1,5%) apresentou a terceira queda consecutiva, com as maiores influências negativas vindas de Máquinas e equipamentos, Químicos, e da Indústria automotiva.

- Os Serviços (+1,8%) tiveram impacto importante no crescimento, com alta em todos os seus segmentos. O melhor resultado foi de Atividades financeiras, de seguros e serviços relacionados (+7,0%), com destaque para os seguros.

Pela ótica da demanda, ainda na comparação com o 3º trimestre de 2022, houve alta no Consumo das famílias (+3,3%), influenciada pela melhora no mercado de trabalho, pelos reajustes e pagamentos adicionais de transferências de renda e aumento do crédito. O Consumo do governo também cresceu (+0,8%). Os investimentos (Formação bruta de capital fixo) tiveram uma forte contração de 6,8%, decorrentes da retração na produção de bens de capital, da queda na construção civil e da redução de importações. O setor externo, por sua vez, contribuiu positivamente para o resultado, dado que as Exportações (+10,0%) cresceram e as Importações caíram (-6,1%).

No acumulado do ano de 2023, o PIB apresenta uma alta de 3,2% frente ao mesmo período de 2022. Por fim, nos últimos quatro trimestres, o crescimento foi de 3,1%, com avanço nos três grandes setores: Agropecuária (+14,4%), Indústria (+2,0%) e Serviços (+2,8%).

Análise e Perspectiva

O resultado do terceiro trimestre do ano do PIB brasileiro veio em linha com as projeções de desaceleração da economia. O setor de Serviços, que tem relação estreita com o consumo das famílias, segue resiliente, mas apresentou duas retrações seguidas na pesquisa mensal. A Agropecuária ainda contabiliza os efeitos de uma safra recorde e apresenta uma alta bastante expressiva frente ao respectivo período do ano anterior.

Na Indústria, o setor extrativo tem puxado o crescimento, com os reflexos aparecendo também nos bons números das exportações. A Construção, por outro lado, apresentou resultado negativo, influenciando inclusive a redução de novos investimentos. Além disso, novamente a Indústria de Transformação apresentou resultado ruim, acumulando inclusive queda no resultado acumulado em quatro trimestres. Impactada pela alta dos juros e a baixa confiança dos empresários, os reflexos também foram observados na Formação Bruta de Capital Fixo, que apresentou forte queda. No mesmo sentido, as taxas de poupança e investimento da economia também caíram. Esses resultados são preocupantes, pois esses indicadores representam a capacidade do país crescer de forma sustentável no longo prazo.

O último trimestre de 2023 ainda deve contar com alguns elementos que ajudam a sustentar a economia relativamente aquecida, como os estímulos fiscais, a redução da inflação, queda nos juros e o mercado de trabalho com bons números de emprego e renda. Mesmo que haja uma desaceleração esperada nos próximos meses, o crescimento do ano deve ser ficar próximo de 3%.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 4,2 | 0,0 | -1,7 | 14,5 | 0,5 |

| Indústria | -3,0 | 5,0 | 1,6 | 1,2 | 1,3 |

| Serviços | -3,7 | 4,8 | 4,2 | 2,0 | 1,7 |

| Total | -3,3 | 4,8 | 2,9 | 2,8 | 1,5 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 7,610 | 9,012 | 9,915 | 10,662 | 11,265 |

| Em US$2 | 1,476 | 1,670 | 1,920 | 2,131 | 2,251 |

Inflação (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| IGP-M | 23,1 | 17,8 | 5,5 | -3,7 | 4,0 |

| INPC | 5,4 | 10,2 | 5,9 | 3,8 | 4,1 |

| IPCA | 4,5 | 10,1 | 5,8 | 4,6 | 4,1 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -3,4 | 1,0 | -3,2 | 6,1 | 1,7 |

| Transformação | -4,6 | 4,3 | -0,4 | -1,0 | 1,1 |

| Indústria Total3 | -4,5 | 3,9 | -0,7 | 0,3 | 1,4 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 37 | 146 | 64 | 48 | 30 |

| Indústria | 149 | 719 | 442 | 359 | 221 |

| Indústria de Transformação | 48 | 439 | 215 | 177 | 109 |

| Construção | 97 | 245 | 193 | 160 | 99 |

| Extrativa e SIUP4 | 3 | 36 | 35 | 22 | 13 |

| Serviços | -378 | 1.912 | 1.515 | 1.148 | 706 |

| Total | -193 | 2.778 | 2.021 | 1.555 | 956 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 14,2 | 11,1 | 7,9 | 7,5 | 7,6 |

| Média do ano | 13,8 | 9,3 | 9,3 | 8,0 | 7,9 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Exportações | 209,2 | 280,8 | 334,2 | 334,9 | 336,8 |

| Importações | 158,8 | 219,4 | 272,7 | 242,2 | 241,6 |

| Balança Comercial | 50,4 | 61,4 | 61,5 | 92,7 | 95,2 |

Moeda e Juros

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 2,00 | 9,25 | 13,75 | 11,75 | 9,50 |

| Taxa de Câmbio – Final do período (R$/US$) | 5,20 | 5,58 | 5,22 | 5,00 | 5,08 |

Setor Público (% do PIB)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Resultado Primário | -9,2 | 0,7 | 1,3 | -1,1 | -1,2 |

| Juros Nominais | -4,1 | -5,0 | -5,9 | -6,1 | -6,3 |

| Resultado Nominal | -13,3 | -4,3 | -4,6 | -7,3 | -7,5 |

| Dívida Líquida do Setor Público | 61,4 | 55,8 | 57,1 | 60,5 | 64,5 |

| Dívida Bruta do Governo Geral | 86,9 | 78,3 | 72,9 | 74,9 | 79,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | -29,6 | 53,0 | -45,6 | 23,5 | 37,1 |

| Indústria | -6,1 | 8,1 | 1,9 | -4,5 | 1,8 |

| Serviços | -5,0 | 4,4 | 3,6 | 2,2 | 1,5 |

| Total | -7,2 | 9,3 | -5,2 | 2,5 | 4,7 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 470,942 | 581,284 | 594,055 | 636,916 | 694,192 |

| Em US$2 | 91,317 | 107,747 | 115,018 | 127,314 | 138,732 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 1 | 7 | 3 | 1 | 1 |

| Indústria | 0 | 47 | 29 | -5 | 6 |

| Indústria de Transformação | 0 | 43 | 22 | -3 | 5 |

| Construção | 0 | 5 | 7 | -1 | 1 |

| Extrativa e SIUP3 | 0 | -1 | 0 | 0 | 0 |

| Serviços | -43 | 90 | 68 | 46 | 14 |

| Total | -42 | 144 | 100 | 41 | 21 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 8,6 | 8,1 | 4,6 | 5,0 | 5,0 |

| Média do ano | 9,3 | 8,7 | 6,1 | 5,3 | 5,2 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Exportações | 14,1 | 21,1 | 22,6 | 22,3 | 23,0 |

| Indústria de Transformação | 10,4 | 14,1 | 17,5 | 16,5 | 17,1 |

| Importações | 7,6 | 11,7 | 16,0 | 14,4 | 15,4 |

| Balança Comercial | 6,5 | 9,4 | 6,6 | 7,9 | 7,6 |

Arrecadação de ICMS (R$ bilhões)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 36,2 | 45,7 | 43,3 | 43,9 | 46,8 |

Indicadores Industriais (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Faturamento real | -3,1 | 8,9 | 5,9 | -6,8 | 2,1 |

| Compras industriais | -5,5 | 31,2 | -0,5 | -14,8 | 7,5 |

| Utilização da capacidade instalada (em p.p.) | -4,5 | 5,7 | -0,7 | -4,2 | 1,0 |

| Massa salarial real | -9,0 | 5,3 | 10,9 | 2,7 | 0,6 |

| Emprego | -1,9 | 6,7 | 5,9 | -0,8 | 0,2 |

| Horas trabalhadas na produção | -5,5 | 15,2 | 8,4 | -2,4 | 1,5 |

| Índice de Desempenho Industrial – IDI/RS | -4,7 | 12,9 | 4,1 | -4,7 | 2,8 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023* | 2024* | |

|---|---|---|---|---|---|

| Produção Física Industrial4 (% a.a.) | -5,5 | 9,0 | 1,1 | -4,4 | 2,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Todas as variáveis foram alteradas conforme as projeções do Balanço Econômico 2023 e Perspectiva 2024, divulgado na última quinta-feira (30/11). Economia Gaúcha: Todas as variáveis foram alteradas conforme as projeções do Balanço Econômico 2023 e Perspectiva 2024, divulgado na última quinta-feira (30/11). As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | [email protected]

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/