A Sondagem Industrial do RS, pesquisa de opinião empresarial divulgada pela FIERGS, segue mostrando desaceleração do setor no final do ano passado, mesmo com a normalização das cadeias de suprimentos.

O índice de produção industrial registrou 39,8 pontos em dezembro, o que indica redução da produção em relação a novembro. Apesar de reproduzir o padrão do período, a produção não cresce há quatro meses (três quedas e uma estabilidade).

O índice de emprego no mesmo mês foi de 44,9 pontos, o que também denota queda (normal para o mês) ante o mês anterior. Foi a terceira redução seguida, lembrando que o emprego cresceu ininterruptamente de julho 2020 a setembro de 2022.

Na mesmo sentido, a utilização da capacidade instalada (UCI) recuou para 67,0% em dezembro, o mais baixo patamar para o mês desde 2018, 4 p.p. a menos que novembro. Da mesma forma, o índice de UCI em relação ao nível usual de dezembro caiu 5,5 pontos ante novembro, para o menor valor desde junho de 2020: 40,4 pontos. Bem abaixo da marca de 50, que expressa o nível usual, o resultado é mais uma evidência de desaceleração da atividade em dezembro.

A Sondagem mostrou ainda que o excesso de estoques de produtos finais em dezembro foi menor que o de novembro. O índice de estoques em relação ao planejado pelas empresas caiu de 52,7 para 51,1 pontos no mesmo período. Os estoques estão ajustados quando o índice marca 50 pontos.

Os resultados relativos ao 4º trimestre 2022 indicaram que o desaquecimento do setor se refletiu na avaliação das empresas sobre suas condições financeiras. Aumentou a insatisfação com margem de lucro operacional – índice caiu de 48,7 no terceiro trimestre para 47,9 pontos no quarto – e diminuiu a satisfação com a situação financeira da empresa – índice caiu de 53,7 para 52,9 pontos. Os índices acima de 50 indicam satisfação, abaixo insatisfação.

O índice de evolução dos preços das matérias-primas subiu de 53,8 para 55,0 pontos, revelando uma aceleração no ritmo de crescimento dos preços no período. Nesse caso, valores acima de 50 representam aumento nos preços. Os empresários gaúchos também consideraram que o acesso ao crédito ficou mais difícil no último trimestre do ano passado. O indicador caiu de 43,2 para 40,5 pontos. Quanto mais abaixo de 50 mais difícil é o acesso.

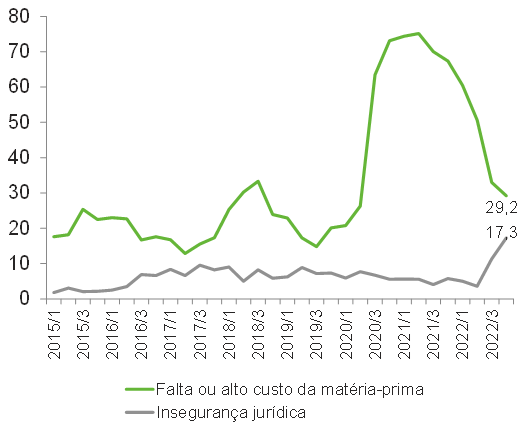

Na opinião dos empresários gaúchos, quatro foram os principais problemas enfrentados pela indústria gaúcha no último trimestre de 2022. Com 34,1% das assinalações, a elevada carga tributária voltou a ser o maior entrave do setor, posição que não ocupava desde o 4º trimestre de 2019. A demanda interna insuficiente, apontada por 30,8% das empresas, foi o segundo maior obstáculo para as empresas, seguido pela taxa de juros elevada, assinalada por 29,7% dos respondentes (29,1% no trimestre anterior). No topo do ranking, do 3º trimestre de 2020 ao 3º trimestre de 2022, a falta ou alto custo das matérias-primas ficou na quarta posição, com 29,2% das respostas no 4º trimestre do ano passado. Não há registro de um obstáculo tão intenso e disseminado quanto esse, que, no seu ápice, chegou a atingir 75,1% das empresas no segundo trimestre de 2021. A insegurança jurídica, com 17,3% das respostas foi o quinto maior problema do último trimestre de 2022, chamando atenção, porém, pelo intenso crescimento de sua importância relativa: maior percentual da série iniciada em 2015 – cuja média é 6,4% – e 13,7 p.p. de alta nos dois últimos trimestres.

Depois do pessimismo que vigorou nos dois últimos meses do ano passado, as expectativas para os próximos seis meses melhoraram em janeiro de 2023 e demostraram um ligeiro otimismo (índices pouco acima dos 50 pontos). De fato, os empresários gaúchos voltaram a projetar crescimento da demanda (50,6 pontos), inclusive da externa (51,6 pontos), e estabilidade nas compras de matérias-primas (50,1 pontos). A esperada expansão da demanda, porém, não deve vir acompanhado de geração de postos de trabalho. Pelo contrário, a indústria projeta diminuí-los (48,1 pontos).

O índice de intenção de investimentos nos próximos seis meses, por fim, caiu de 52,0 para 50,6 pontos na virada do ano, valor inferior à média histórica de 51,2. Desde janeiro de 2017, a indústria não inicia o ano com tão baixa disposição de investir. Em janeiro de 2023, 51,9% das empresas pretendiam investir e 48,1% não sinalizavam tal pretensão.

Evolução trimestral dos problemas da falta ou alto custo de matérias-primas e da insegurança jurídica

(Em % de respostas)

O que fazemos quando não atingimos a meta? Dobrar não é a resposta!

Quanto será a inflação no ano que vem? Caso não atinjamos a meta desse ano devemos aumentar a meta? Mudar a meta será eficaz para dar início ao ciclo de cortes da taxa de juros? Essas perguntas tem pairado sobre as cabeças dos agentes de mercado nos últimos dias. Antes que se consiga responde-las, comecemos por uma mais simples: qual o trabalho do Banco Central (BC)? Bem, nesse caso, a resposta não poderia ser mais direta: preservar o poder de compra da moeda, ou seja, controlar a inflação. A inflação, no entanto, tem um caráter dual, isto é, uma parte é advinda do descompasso entre oferta e demanda e outra proveniente das expectativas quanto ao futuro.

Visto a primeira parte ser advinda do descompasso entre o que é produzido e o que é demandado, o seu combate é feito por mecanismos já conhecidos. Restringe-se o oxigênio dessa por meio do aperto monetário (elevação da taxa Selic). A demanda, que antes estava acima do que o sistema era capaz de produzir, agora volta a níveis factíveis de produção. Essa elevação de juros é feita de maneira gradual, assim ataca-se o excesso de demanda reduzindo-se ao máximo o efeito colateral sobre a oferta.

O principal problema emerge da segunda parte, pois essa não necessita de oxigênio. Mesmo que os estímulos sejam cortados – no curto prazo –, a inflação anaeróbica pode continuar viva, visto ser advinda das expectativas dos agentes de mercado. Para combater esse tipo, o governo deve sinalizar, de maneira crível, que tem responsabilidade com as contas públicas e comprometimento com a estabilidade de preços, no médio e longo prazo.

A expectativa para a inflação no final desse ano é de 5,78%, há um mês era de 5,36%. Para horizontes maiores de tempo, 2024 e 2025, também houveram incrementos significativos, todos acima dos centro da meta. O árduo trabalho empreendido pelo governo eleito tem caráter dual. Se, por um lado, quer aumentar o nível de oxigênio dado à inflação – por meio de estímulos fiscais –, por outro, pretende sabotar a credibilidade da Autoridade Monetária.

Quanto a esse último tópico, cogita-se reverter a autonomia do BC, cujo principal objetivo foi pontuado no início deste informe, e mudar a meta de inflação para poder sinalizar que, sob a nova meta, há controle de preços. Aumentar a meta para controlar a inflação é ilusório, pois, uma vez que a meta tenha sido modificada para cima, os agentes entenderão que a inflação será mais alta, essa sinalização forçará as expectativas. O que, por sua vez, demandará uma taxa de juros mais elevada por mais tempo, algo já adiantado pelo BC no comunicado da última reunião do Copom.

A Selic será mantida elevada por um período mais prolongado, até que, nas palavras do órgão, “se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno da meta”, ou seja, as expectativas de queda na Selic em 2023 já podem ser consideradas muito difíceis.

A taxa de câmbio no primeiro mês de 2023

A apreciação cambial, vista desde o início de 2023, tem por motivo fatores relacionados ao mercado interno e ao externo. Quaisquer movimentos que possam afetar a taxa de juros são precificados no câmbio hoje.

Tratando-se sobre o mercado interno, duas forças agem diretamente sobre o câmbio. Se, por um lado, a manutenção da taxa Selic em patamar elevado age como peso à taxa de câmbio, o ruído advindo da política doméstica, por outro lado, age como empuxo. Visto que o aumento do prêmio de risco tende a pressionar a cotação do Dólar.

Na última leitura do IPCA, itens que historicamente são mais rígidos apresentaram descompressão significativa. Em contrapartida, a atividade econômica passou a dar sinais de desaquecimento: o Índice de Atividade do Banco Central (IBC-BR) apresentou queda na margem nas últimas quatro divulgações. Esse efeito adverso, de combate à inflação, encaminhava a possibilidade de início de corte da Selic ao final do segundo semestre. No entanto, o montante de recursos cedidos pelo governo com a PEC da transição, somado a discursos de oposição à autonomia do BC e às metas de inflação, acabaram por deteriorar as expectativas. Que, por sua vez, pressionaram o BC a agir e adotar um tom mais duro em seu comunicado, alertando para uma Selic a 13,75% a.a. por um período mais longo.

A melhora no ambiente externo, superior ao que se esperava no final do ano passado, mostra-se, em 2023, como o predominante para explicar a repentina valorização do Real. No oriente, a reabertura chinesa, após o término das políticas de covid-zero, traz novo ânimo global, principalmente às economias que são grandes exportadores para China. Maiores exportações estão relacionadas a maiores entradas de divisas na economia brasileira (apreciação cambial). No ocidente, expectativas de taxa de juros maiores parecem estar arrefecendo, conforme as taxas de inflação voltam ao controle dos BCs. O FED, em sua última reunião, apontou aumento de 0,25 p.p. em sua taxa de juros, em linha com a desaceleração da inflação dos EUA. Embora a taxa de desemprego tenha ficado abaixo das expectativas na divulgação feita na sexta-feira, o que posteriormente pode pressionar o câmbio brasileiro (expectativas de taxas de juro externas maiores).

A apreciação do Real poderia ser maior caso o governo adotasse um tom mais responsável, em termos fiscais, e mostrasse maior respeito à autonomia das instituições de Estado. Indo por essa via, o ruído em torno das expectativas arrefeceria, trazendo maior previsibilidade e menores riscos.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,3 | 3,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,5 | 1,0 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,0 | 0,8 |

| TOTAL | 1,2 | -3,3 | 5,0 | 3,1 | 1,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,708 | 10,314 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,879 | 1,965 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | 4,7 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 5,7 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 5,6 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,7 | -0,1 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,2 | 1,2 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,6 | 1,1 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 65 | 15 |

| Indústria | 97 | 149 | 722 | 446 | 129 |

| Indústria de Transformação | 13 | 48 | 440 | 217 | 63 |

| Construção | 71 | 97 | 245 | 194 | 58 |

| Extrativa e SIUP4 | 13 | 3 | 37 | 35 | 8 |

| Serviços | 534 | -378 | 1.909 | 1.527 | 406 |

| TOTAL | 644 | -193 | 2.777 | 2.038 | 550 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 8,0 | 8,5 |

| Média do ano | 12,0 | 13,8 | 13,2 | 9,3 | 8,8 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 276,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 220,0 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 56,0 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 12,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | 2,5 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 5,35 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,4 | 0,8 | 1,3 | -1,4 |

| Juros Nominais | -5,0 | -4,2 | -5,2 | -6,0 | -6,6 |

| Resultado Nominal | -5,8 | -13,6 | -4,4 | -4,7 | -8,0 |

| Dívida Líquida do Setor Público | 54,7 | 62,5 | 57,3 | 57,5 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 88,6 | 80,3 | 73,5 | 79,9 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 67,0 | -33,5 | 38,7 |

| Indústria | 0,2 | -5,6 | 9,7 | 2,5 | 1,2 |

| Serviços | 0,8 | -4,6 | 4,1 | 4,0 | 1,5 |

| TOTAL | 1,1 | -6,8 | 10,4 | -2,5 | 5,0 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 480,173 | 576,979 | 595,135 | 657,560 |

| Em US$2 | 122,282 | 93,107 | 106,959 | 115,216 | 125,299 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 4 | 4 | 1 |

| Indústria | -6 | 0 | 48 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 3 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 1 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 24 |

| TOTAL | 20 | -43 | 141 | 101 | 38 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 5,7 | 6,0 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,4 | 6,2 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,4 | 18,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 13,5 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,4 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 45,0 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 6,5 | 3,4 |

| Compras industriais | -2,7 | -5,5 | 31,2 | 4,7 | 2,1 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,6 | 5,7 | -0,9 | 0,7 |

| Massa salarial real | -0,8 | -9,3 | 5,3 | 10,4 | 3,3 |

| Emprego | 0,0 | -1,9 | 6,7 | 6,4 | 1,6 |

| Horas trabalhadas na produção | -1,0 | -5,7 | 15,2 | 9,8 | 2,5 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,8 | 12,9 | 5,5 | 2,1 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022* | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,2 | 1,4 |

Informações sobre as atualizações das projeções:

Economia Brasileira: Atualização dos valores fechados de 2022 da quantidade de Empregos Gerados. Também foram atualizados as projeções para a Selic e as variáveis que compõem o Setor Público.

Economia Gaúcha: Atualização dos valores fechados de 2022 da quantidade de Empregos Gerados. Não houve alterações nas projeções para 2023.

As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas.

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | economia@fiergs.org.br