Diante da catástrofe climática que assolou o Rio Grande do Sul no mês de maio, causando enormes prejuízos aos diferentes segmentos produtivos, muitas questões têm sido levantadas sobre os impactos na atividade econômica. Embora seja difícil estimar com precisão, é evidente que as enchentes trouxeram prejuízos significativos tanto de forma direta, como a perda de maquinários e espaços físicos, quanto de forma indireta, pelos empecilhos logísticos que dificultaram a chegada de fornecedores às fábricas e o escoamento da produção.

Os dados de emissões de notas fiscais, fornecidos pela Receita Estadual, nos permitem ter uma visão detalhada de como as vendas foram afetadas durante o período mais crítico. Olhando especificamente para o mês de maio, período em que as cheias foram mais intensas, as vendas na indústria caíram 21,9% em relação ao mesmo período do ano passado. Entre os segmentos industriais, a maior retração foi observada na Construção, com uma queda de 46,5% em relação ao mesmo período de 2023, principalmente devido à interrupção de obras. Em seguida, o setor Extrativo reduziu 29,0% e a Indústria de Transformação registrou uma queda de 22,2%. Para efeito de comparação, os Serviços tiveram uma queda de 71,1%, uma retração maior do que a observada na Indústria. Em razão da própria estrutura econômica, grande parte sendo MEIs ou microempresas, o setor depende fortemente da movimentação de pessoas, a qual foi drasticamente reduzida devido às cheias que impossibilitaram os deslocamentos.

Volume de vendas por setor

(Em milhões de R$ | valores reais)

| mai/23 | mai/24 | Var. % | |

|---|---|---|---|

| Agropecuária | 5.704,8 | 3.683,7 | -35,4 |

| Indústria | 50.501,6 | 39.448,9 | -21,9 |

| Extrativa | 223,6 | 158,7 | -29,0 |

| Transformação | 49.358,9 | 38.362,8 | -22,3 |

| SIUP | 816,8 | 872,6 | 6,8 |

| Construção | 102,3 | 54,8 | -46,5 |

| Serviços | 167.007,9 | 48.183,8 | -71,1 |

| TOTAL | 223.214,3 | 91.316,3 | -59,1 |

Na Indústria de Transformação, dos 24 segmentos analisados, apenas 3 tiveram desempenho superior em maio comparado ao mesmo mês do ano passado. As maiores quedas foram observadas em Máquinas e equipamentos (-47,2%), Farmacêuticos (-50,5%), Químicos (-43,0%) e Manutenção e reparação de máquinas e equipamentos (-37,5%). O principal segmento da Transformação Gaúcha, o Alimentício, teve um recuo de 16,1%. Observando os segmentos com as maiores quedas nas vendas, grande parte estavam localizados em regiões duramente atingidas pelas enchentes, como o setor Farmacêutico na região metropolitana de Porto Alegre.

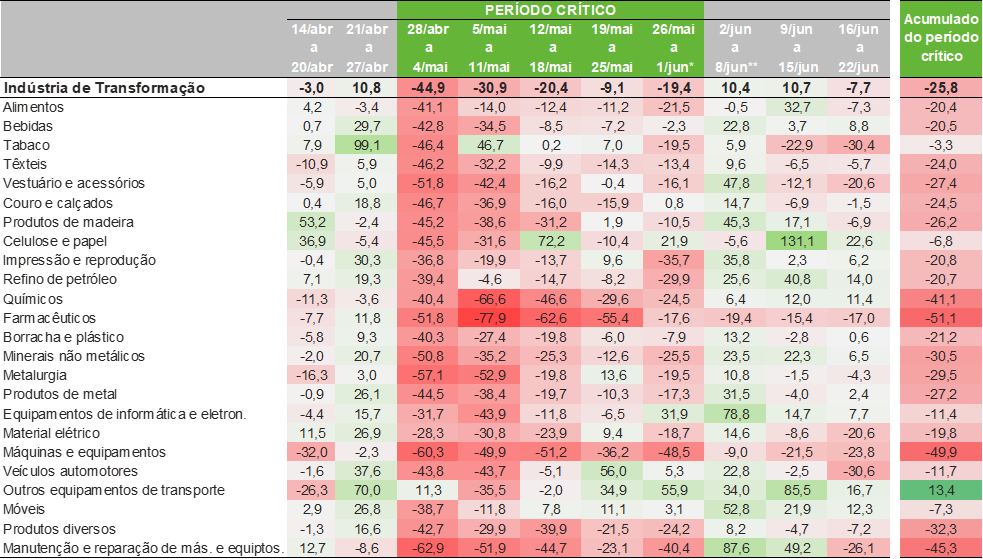

Observando o desempenho semanal do setor da Transformação, durante o período mais críticos das chuvas, em maio, a queda das vendas na primeira semana chegou a 44,9% quando comparada à mesma semana do ano anterior. Ao analisar os principais segmentos da Transformação do Rio Grande do Sul, como Alimentos, Químicos, Máquinas e equipamentos, Refino de petróleo e Produtos de metal, as retrações variaram entre 40% e 60% na primeira semana. O segmento Farmacêutico, por exemplo, onde quase 93% da massa salarial encontra-se nos municípios em calamidade – o que demonstra a concentração das empresas do segmento nos municípios mais afetados –, registrou quedas na primeira semana crítica de 51,8%, na segunda de 77,9% e na terceira de 62,6%. Situação semelhante ocorreu com o segmento Químico e o de Metalurgia, onde 83,2% e 78,5% da massa salarial, respectivamente, estão em municípios em regiões fortemente atingidas, com retrações no volume de vendas alcançando quase 67%.

Vendas no segmento da Transformação RS

(Var. % | Em relação à mesma semana do ano passado | valores reais)

Vale ainda ressaltar o desempenho do segmento de Móveis do Rio Grande do Sul, que registrou uma queda significativa no volume de vendas na primeira e segunda semana crítica, de 38,7% e 11,8%, respectivamente. No entanto, esse segmento retomou o crescimento a partir da terceira semana, período em que o volume dos rios ainda estava elevado. A rápida retomada se deve a dois motivos. Primeiro, pela sua localização: grande parte do segmento de Móveis está em regiões menos afetadas pelas enchentes, com 52% da massa salarial do segmento em municípios em estado de calamidade. Segundo, pela sua importância na produção doméstica: em 2022, quase 22,1% da produção brasileira de móveis estava no Rio Grande do Sul, tornando o estado o mais importante para a produção doméstica desses itens. Assim, com a elevação da demanda por esses bens, essenciais para a reconstrução de empresas e residências, o segmento viu suas vendas aumentarem de maneira significativa.

Para o mês de junho, é esperado um cenário de início de retomada. Até a terceira semana do mês, a Indústria obteve um crescimento de 3,9% quando comparado ao mesmo período do ano anterior. A melhora logística, devido ao conserto de pontes, estradas e rodovias, oportunizou a redução do tempo de chegada de muitos insumos para produção e para o escoamento da mesma. Além disso, foi possível às empresas restabelecerem suas fábricas, permitindo a retomada da produção, ainda que de forma parcial em muitos casos. Ainda assim, muitos desafios persistem e devem ser sentidos nos próximos meses, como a insegurança sobre novos eventos climáticos de mesma magnitude. Essa demanda somente o Estado poderá suprir, e ainda não vemos nenhuma política relevante no horizonte.

Indústria gaúcha tem queda intensa em maio

A calamidade climática que atingiu o estado impactou intensamente a indústria gaúcha em maio. O Índice de Desempenho Industrial (IDI/RS) caiu 11,8% em relação a abril, na segunda maior baixa mensal da série iniciada em 2003, muito próximo do recorde de abril de 2020 (-12,0%). A base alta de abril também contribuiu para explicar a dimensão do resultado negativo em maio, que é compatível com outros grandes choques do passado: março de 2020 (-10,8%, com a pandemia de covid-19), maio de 2018 (-7,3%, com a greve dos caminhoneiros) e novembro de 2008 (-11,5%, com a crise financeira global). Com isso, a atividade industrial em maio de 2024, medida pelo IDI/RS, atingiu o menor patamar desde agosto de 2020. A expressiva contração da atividade industrial do RS entre abril e maio, feitos os ajustes sazonais, refletiu os desempenhos das compras industriais e do faturamento real, que recuaram, respectivamente, 30,2% (-28,5% sem o ajuste), queda recorde, e 19,3% (-15,2% sem o ajuste). As horas trabalhadas na produção caíram 2,1% e a utilização da capacidade instalada (UCI) baixou 5,2 p.p., para 76,2%, enquanto o emprego ficou estável (-0,1%) e a massa salaria real cresceu (+0,5%).

Índice de desempenho industrial (IDI-RS)

(Índice de base fixa mensal – 2006=100)

Em relação a 2023, os resultados também foram bastante negativos. A contração do IDI/RS foi de 11,8% na comparação com maio, a maior baixa desde maio de 2020, impactado, na ótica dos componentes, pelas compras industriais (-33,8%) e pelo faturamento real (-16,0%) e, do ponto de vista dos segmentos, por Máquinas e equipamentos (-28,8%), Couros e calçados (-14,0%) e Químicos, derivados petróleo e biocombustíveis (-18,9%).

Com esse resultado, a queda acumulada do IDI/RS em 2024 acelerou de -1,5% até abril para -3,7% até maio, respectivamente, ante os primeiros quatro e cinco meses de 2023. As compras industriais (-10,5%) e o faturamento real (-5,8%) seguem como os componentes de pior desempenho, seguidos pelas horas trabalhadas na produção (-3,7%) e pelo emprego (-1,6%). Já a massa salarial real (+3,8%) e a UCI (+0,3 p.p.) mantiveram as taxas positivas.

Indicadores Industriais do Rio Grande do Sul – Maio de 2024

| Variação % | |||

|---|---|---|---|

| Mês anterior* | Mês ano anterior | Ac. ano | |

| Índice de desempenho industrial | -11,8 | -11,8 | -3,7 |

| Faturamento real | -19,3 | -16,0 | -5,8 |

| Horas Trabalhadas na produção | -2,1 | -8,5 | -3,7 |

| Emprego | -0,1 | -1,8 | -1,6 |

| Massa salarial real | 0,5 | 5,4 | 3,8 |

| UCI (em p.p.) | -5,2 | -2,8 | 0,3 |

| Compras Industriais | -30,2 | -33,8 | -10,5 |

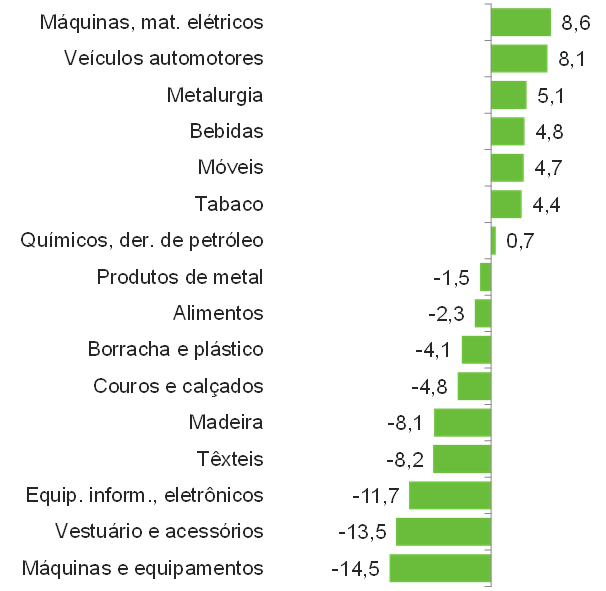

O segmento de Máquinas e equipamentos, que caiu 14,5%, forneceu, de longe, o maior impacto negativo para o resultado global entre os nove segmentos (dos 16 analisados) que registraram menor atividade industrial no acumulado de janeiro a maio de 2024 ante igual período de 2023. Perdas relevantes também ocorreram nas indústrias de Couros e calçados (-4,8%), de Alimentos (-2,3%) e de Equipamentos de informática e produtos eletrônicos (-11,7%). Do outro lado, a principal contribuição positiva partiu de Veículos automotores, que ficou 8,1% maior, seguido, em menor intensidade, por Móveis (+4,7%), Máquinas, aparelhos e materiais elétricos (+8,6%), Tabaco (+4,4%) e Bebidas (+4,8%).

Índice de desempenho industrial do RS – Setorial

(Variação jan-mai 2024/23 – %)

A dimensão histórica dos resultados negativos dos Indicadores Industriais do RS de maio deveu-se à severidade sem precedentes das enchentes em diversas regiões do Estado, que atingiram, total ou parcialmente, direta ou indiretamente, as operações das empresas com perdas de estoques, danos em máquinas, equipamentos e instalações, além dos impactos na logística, fornecedores e funcionários.

Outra fonte de restrição, que já vinha dificultando o desempenho do setor, é a incerteza cada vez maior nos rumos da política econômica devido à falta de ações mais concretas do Governo com relação aos problemas fiscais, o que interrompeu o ciclo de redução dos juros e pode desestimular os investimentos.

Nesse contexto, as perspectivas para o setor nos próximos meses, na esteira dos esforços de reconstrução, são de recuperação lenta, sujeita a oscilações, assim como em outros choques do passado. Corroboram essa expectativa, além da base muito deprimida, os baixos níveis dos estoques e o aumento na intenção de investir revelados pelos empresários na última edição da Sondagem Industrial do RS, situações decorrentes, possivelmente, dos danos sofridos pelas enchentes.

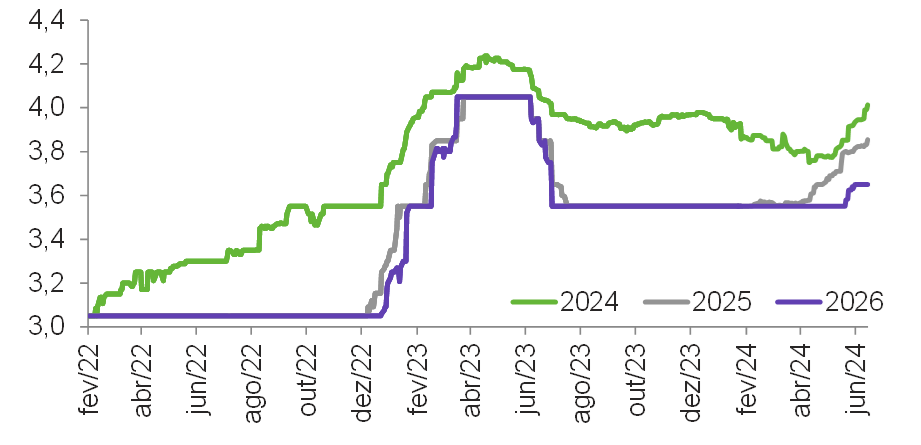

Taxa Selic deve encerrar 2024 em 10,50% a.a.

Após decisão acirrada na reunião de maio, em que parte dos membros votaram por uma queda de 0,50 ponto percentual (p.p.) e outra parte, incluindo o voto decisivo do presidene do Banco Central, optou pelo corte de 0,25 p.p., a votação do mês junho foi marcada por decisão unânime pela manutenção da taxa Selic em 10,50% p.p. O ciclo de cortes se encerrou após 11 meses com reduções nos níveis dos juros básicos brasileiros. Vale ressaltar que, em dezembro de 2023, prevíamos que a Selic poderia chegar ao patamar de 9,75% ao final de 2024, enquanto as previsões de mercado eram de uma taxa básica de 9,00% ao ano.

A principal justificativa para a pausa no ciclo de cortes foi a deterioração das expectativas de inflação dentro do horizonte relevante (em grande parte devido aos números de 2025, no entanto, ainda com intensidade sobre 2026), que seguem longe da meta de 3%. Entre março e maio, as expectativas de inflação para 2025 subiram 0,1 p.p., enquanto 2026 permaneceram estáveis. Entre maio e junho, a deterioração foi maior, com aumentos de 0,2 p.p. e 0,1 p.p. para 2025 e 2026, respectivamente.

Expectativa de inflação de mercado | projeção anual

(Em %)

A mudança de condução da política monetária do início do ano para cá, deve-se a três fatores principais: (i) a volta das incertezas quanto ao início de cortes de juros nos Estados Unidos. Em dezembro de 2023, o mercado projetava cortes de juros para março de 2024, mas as leituras desfavoráveis do índice de preços ao consumidor culminaram na postergação do início da flexibilização para setembro de 2024; (ii) a atual condução da política fiscal no Brasil, que tem se concentrado no ajuste das receitas em vez das despesas e, principalmente, na mudança da meta de resultado primário; (iii) o risco de leniência na política monetária com a nomeação de novos diretores para o Banco Central no próximo ano. Cabe mencionar que os três fatores têm contribuído para a depreciação do Real frente ao Dólar, o que também tem impacto na inflação.

Além das expectativas, a resiliência da atividade econômica, principalmente naqueles itens relacionados ao consumo das familías, também foi um dos fatores que fizeram o Banco Central optar pela decisão de pausa nos juros. Parte do crescimento do PIB do primeiro trimestre de 2024 foi impulsionado pela alta de 3,0% nos Serviços, muito do desempenho desse setor está relacionado à dinâmica do consumo das famílias, que cresceu 4,4% no primeiro trimestre de 2024 em relação ao mesmo período de 2023. Esse aumento foi impulsionado pelo crescimento da massa salarial, refletindo tanto o aumento no saldo de vagas de emprego (958 mil novas vagas nos primeiros quatro meses de 2024, em comparação a 719 mil no mesmo período de 2023), quanto o crescimento da renda média real, que aumentou cerca de 4,0% no primeiro trimestre de 2024 em comparação ao mesmo trimestre de 2023. Adicionalmente, o nível de poupança também se reduziu, saindo de 17,5% do PIB no primeiro trimestre de 2023 para 16,2% do PIB no primeiro trimestre de 2024. Essa queda na taxa de poupança indica que as famílias estão utilizando uma maior parcela de sua renda para consumo imediato, o que contribui para o dinamismo do setor de serviços.

Todo esse cenário tem se refletido sobre a inflação de serviços subjacentes, aqueles itens mais sensíveis à variações de renda disponível das famílias. Na passagem de abril para maio, a taxa acumulada em 12 meses subiu de 4,7% para 4,8%, valores acima da meta de inflação para 2024.

Portanto, em nosso cenário, as expectativas ainda devem permanecer desancoradas, o conjunto dos indicadores de atividade econômica e do mercado de trabalho continuará com dinamismo melhor do que o esperado, e a inflação de serviços deverá permanecer acima da meta de inflação. Adicionalmente, houve uma grande desvalorização do Real no último mês, que deve contribuir para a inflação nos próximos períodos. Dessa forma, a Selic será mantida em 10,50% até o final de 2024.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 4,2 | 0,0 | -1,1 | 15,1 | 0,5 |

| Indústria | -3,0 | 5,0 | 1,5 | 1,6 | 1,3 |

| Serviços | -3,7 | 4,8 | 4,3 | 2,4 | 1,7 |

| Total | -3,3 | 4,8 | 3,0 | 2,9 | 1,5 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 7,610 | 9,012 | 9,915 | 10,856 | 11,482 |

| Em US$2 | 1,476 | 1,670 | 1,920 | 2,170 | 2,295 |

Inflação (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| IGP-M | 23,1 | 17,8 | 5,5 | -3,2 | 4,0 |

| INPC | 5,4 | 10,2 | 5,9 | 3,7 | 4,1 |

| IPCA | 4,5 | 10,1 | 5,8 | 4,6 | 4,1 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -3,4 | 1,0 | -3,2 | 7,0 | 1,7 |

| Transformação | -4,6 | 4,3 | -0,4 | -1,0 | 1,1 |

| Indústria Total3 | -4,5 | 3,9 | -0,7 | 0,2 | 1,4 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 37 | 146 | 64 | 35 | 30 |

| Indústria | 143 | 720 | 441 | 286 | 221 |

| Indústria de Transformação | 45 | 439 | 214 | 103 | 109 |

| Construção | 95 | 245 | 193 | 159 | 99 |

| Extrativa e SIUP4 | 4 | 36 | 35 | 24 | 13 |

| Serviços | -372 | 1.914 | 1.508 | 1.163 | 706 |

| Total | -192 | 2.780 | 2.013 | 1.484 | 956 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 14,2 | 11,1 | 7,9 | 7,4 | 7,6 |

| Média do ano | 13,8 | 13,2 | 9,3 | 8,0 | 7,9 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Exportações | 209,2 | 280,8 | 334,1 | 339,7 | 336,8 |

| Importações | 158,8 | 219,4 | 272,6 | 240,8 | 241,6 |

| Balança Comercial | 50,4 | 61,4 | 61,5 | 98,8 | 95,2 |

Moeda e Juros

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 2,00 | 9,25 | 13,75 | 11,75 | 10,50 |

| Taxa de Câmbio – Final do período (R$/US$) | 5,20 | 5,58 | 5,22 | 4,84 | 5,08 |

Setor Público (% do PIB)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Resultado Primário | -9,2 | 0,7 | 1,3 | -2,3 | -1,2 |

| Juros Nominais | -4,1 | -5,0 | -5,9 | -6,6 | -6,3 |

| Resultado Nominal | -13,3 | -4,3 | -4,6 | -8,9 | -7,5 |

| Dívida Líquida do Setor Público | 61,4 | 55,8 | 57,1 | 60,5 | 64,5 |

| Dívida Bruta do Governo Geral | 86,9 | 78,3 | 72,9 | 74,9 | 79,2 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | -29,6 | 53,0 | -41,7 | 16,3 | 37,1 |

| Indústria | -6,1 | 8,1 | 1,6 | -4,0 | 1,8 |

| Serviços | -5,0 | 4,4 | 3,8 | 2,7 | 1,5 |

| Total | -7,2 | 9,3 | –2,8 | 1,7 | 4,7 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Em R$ | 470,942 | 581,284 | 592,683 | 640,299 | 697,880 |

| Em US$2 | 91,317 | 107,747 | 114,752 | 128,189 | 140,983 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Agropecuária | 2 | 7 | 3 | 1 | 1 |

| Indústria | -1 | 47 | 29 | -9 | 6 |

| Indústria de Transformação | 0 | 43 | 22 | -6 | 5 |

| Construção | -1 | 5 | 7 | -2 | 1 |

| Extrativa e SIUP3 | 0 | -1 | 1 | -1 | 0 |

| Serviços | -42 | 90 | 68 | 55 | 14 |

| Total | -41 | 144 | 100 | 47 | 21 |

Taxa de desemprego (%)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Fim do ano | 8,6 | 8,1 | 4,6 | 5,2 | 5,0 |

| Média do ano | 9,3 | 8,7 | 6,1 | 5,3 | 5,2 |

Setor Externo (US$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Exportações | 14,1 | 21,1 | 22,6 | 22,3 | 23,0 |

| Indústria de Transformação | 10,4 | 14,4 | 17,7 | 16,8 | 17,1 |

| Importações | 7,6 | 11,7 | 16,0 | 13,8 | 15,4 |

| Balança Comercial | 6,5 | 9,4 | 6,6 | 8,5 | 7,6 |

Arrecadação de ICMS (R$ bilhões)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 36,2 | 45,7 | 43,3 | 44,7 | 46,8 |

Indicadores Industriais (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Faturamento real | -3,1 | 8,9 | 5,9 | -7,2 | 2,1 |

| Compras industriais | -5,5 | 31,2 | -0,5 | -14,8 | 7,5 |

| Utilização da capacidade instalada (em p.p.) | -4,5 | 5,7 | -0,7 | -3,3 | 1,0 |

| Massa salarial real | -9,0 | 5,3 | 10,9 | 2,8 | 0,6 |

| Emprego | -1,9 | 6,7 | 5,9 | -0,8 | 0,2 |

| Horas trabalhadas na produção | -5,5 | 15,2 | 8,4 | -3,5 | 1,5 |

| Índice de Desempenho Industrial – IDI/RS | -4,7 | 12,9 | 4,1 | -5,6 | 2,8 |

Produção Física Industrial (% a.a.)

| 2020 | 2021 | 2022 | 2023 | 2024* | |

|---|---|---|---|---|---|

| Produção Física Industrial4 (% a.a.) | -5,5 | 9,0 | 1,1 | -4,7 | 2,3 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Todas as projeções para 2024 estão sendo revistas. Em breve atualizações. Economia Gaúcha: Todas as projeções para 2024 estão sendo revistas. Em breve atualizações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Unidade de Estudos Econômicos

Contatos: (51) 3347-8731 | [email protected]

Observatório da Indústria do Rio Grande do Sul | https://observatoriodaindustriars.org.br/