Na quarta-feira da semana passada (14/06), a S&P Global (Standard & Poor’s), agência classificadora de risco, revisou as perspectivas da nota do rating de crédito soberano brasileiro, passando de “estável” para “positivo”. As notas de crédito na escala global, atualmente, são de BB- para o longo prazo e B para o curto prazo. Com essa nota, o país está sob o grupo de grau especulativo.

De ordem prática, o que são os ratings de crédito? O rating de crédito nada mais é do que uma nota que uma agência classificadora de risco concede a um governo. Essa nota classifica os países conforme sua capacidade de honrar com seus compromissos futuros perante seus credores. Dessa forma, quanto maior for a nota, menores são as chances de calote daquele país e, portanto, maior é a atratividade de novos investimentos para a região. Além disso, as notas impactam diretamente no custo da dívida dos países, quanto menor a nota, maior tende a ser a taxa de juros necessárias para o financiamento do governo. A partir desse conceito, os países são divididos em dois grupos, os que dispõem de algum grau de investimentos e aqueles que estão sob o grau especulativo. O primeiro é uma espécie de selo de bom pagador do país, o qual da segurança para a tomada de decisão dos investidores estrangeiros.

Há três principais agências globais de classificação de risco, são elas: S&P Global, Fitch Ratings e Moody’s. Cada uma delas possui metodologias próprias, sendo as escalas das notas definidas por conceitos que vão de AAA (nota mais alta) a D (nota mais baixa). Abaixo está ilustrada a escala de notas do S&P Global:

Nível de risco S&P– Escala Global

Quais são os critérios que são utilizadas pelas agências para a montagem da escala de notas de crédito? Falando especificamente da S&P, a instituição utiliza-se da avaliação de cinco pilares para determinar a qualidade do crédito. A primeira é a avaliação institucional, a qual procura-se verificar como as instituições e as políticas governamentais estão afetando os fundamentos econômicos. Nessa análise, por exemplo, avalia-se a relação do Congresso com o Executivo e o sistema judiciário do país. O segundo pilar é a avaliação econômica, o qual se avalia o nível de renda do país, perspectivas de crescimento e possíveis volatidades econômicas. Em terceiro, faz-se uma avaliação externa, verificando o status da moeda doméstica em transações internacionais, liquidez externa do país e sua posição. Por fim, a agência classificadora faz uma avaliação das políticas fiscais e monetárias, observando a sustentabilidade dos déficits públicos e da dívida pública, o regime cambial vigente, tendência inflacionária do país e a credibilidade da política monetária.

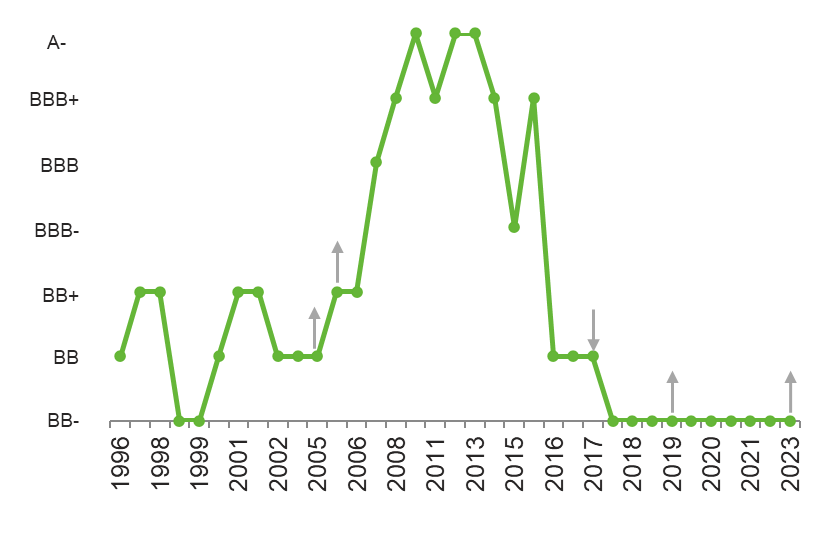

As notas geridas aos países, com certa frequência, passam por um processo de revisão de perspectivas, o qual se indica se a nota do país tende a se manter estável, subir (positiva) ou cair (negativa) nos próximos anos. E foi justamente por essa revisão que o Brasil passou na última semana. É esperado que nos próximos anos a nota de crédito (BB-) do país seja revisada para cima. A última vez que a S&P colocou o país na posição de perspectiva “positiva” foi em 2019, depois da nota ter sido rebaixada de BB para BB- em 2018. Veja que, para que o país consiga chegar no grupo com algum grau de investimento, ele precisa avançar duas categorias, ou seja, o ambiente econômico do país precisa melhorar, e muito.

Histórico de rating de crédito brasileiro, conforme critérios do S&P

(Escala global)

Quais foram os fatores que levaram a S&P alterar a perspectiva da nota de crédito do Brasil? Segundo o relatório divulgado pela instituição, os grandes responsáveis pela melhora da perspectiva brasileira quanto ao risco de solvência do país, foram as reformas aprovadas na casa legislativa brasileira desde 2016. Dentre elas está a independência do banco central, mudanças no sistema previdenciário, reforma trabalhista e a existência de uma regra fiscal. Foram elas que ajudaram a conter riscos para a estabilidade macroeconômica, após períodos de baixo crescimento e elevado nível de endividamento público. Foram essas reformas estruturantes que fizeram o país crescer em nível maior do que o esperado nos últimos dois anos.

Segundo a instituição, a elevação da nota brasileira nos próximos dois anos irá depender da implementação de políticas que controlem a vulnerabilidade das finanças públicas, entre elas o marco fiscal e a reforma tributária. Com relação à primeira, a instituição reitera a expectativa de aprovação no curto prazo e admite que a nova regra é mais permissiva do que o Teto de Gastos, no entanto, os gatilhos de contenção de gastos é o que permitirá a melhora fiscal. A sua viabilidade dependerá da forma como o governo e o congresso irão lidar com a rigidez orçamentária, incluindo a indexação de gastos e a onerosa folha de pagamento do funcionalismo público. Além disso, reitera a importância da não reversão das políticas estruturantes citadas, uma vez que, só elas são capazes de trazer previsibilidade para a política monetária e confiança para o investidor estrangeiro.

As origens da crise econômica argentina

Que o FMI é um conveniente bode expiatório explica-se por uma razão bastante simples: os países só costumam recorrer a ele nas vizinhanças de um estado de coma. A essa altura, não há remédios simpáticos ou suaves. Devido justamente às prescrições normalmente amargas do órgão, os países tendem a postergar a consulta ao máximo, o que agrava justamente a quantidade de comprimidos a ser tomada. A Argentina, novamente, deve voltar a consultar-se com o órgão para conter uma maxidesvalorização cambial.

Por certo, parte dos problemas atuais da Argentina devem-se a erros de política econômica. Infelizmente nos últimos anos não houve solidariedade nesses erros com cada partido errando à sua própria maneira, mas da mesma forma. Para que tenhamos um breve panorama, vamos revisitar o que ocorreu, de maneira resumida, do final de 1989 para o tempo do atual presidente.

Começando por Carlos Saúl Menem, já no período democrático, a inflação ao consumidor atingia o patamar de 3.000% no período. Em 1991, no entanto, contrariando as expectativas e apontado como ministro da economia Domingo Cavallo, inicia-se uma política de reforma do Estado. Substituiu-se o Austral pelo Peso, atual moeda corrente do país, com paridade de 1 Peso para um Dólar. Em outras palavras, estabeleceu-se uma paridade fixa para reganhar a confiança dos mercados, os preços começaram a apresentar-se mais estáveis. Utilizando-se da taxa de câmbio, com paridade fixa, para controlar a inflação. Com o decreto regulatório em 1991, liberalizou-se o comércio interior e exterior do país, assim como reformas fiscais e do mercado de capitais, concomitante a isso, mexeu-se no sistema de pensões. Com a abertura econômica, o governo aproveitou para lançar um plano de privatizações (praticamente as empresas que foram estatizadas por Perón). Com essas reformas, houve aumento do Investimento Direto no País e a produção voltou a apresentar avanços. O rápido crescimento deve-se, sabemos, a ganhos de produtividade e melhor organização alocativa dos fatores de produção, o que logo se refletiu em menores taxas de pobreza. Menem ganhou a campanha a reeleição e conquistou um segundo mandato, no entanto, há algo que nunca se corrigiu: o problema do gasto público e do tamanho do Estado argentino. Durante o período de privatizações, a maior parte do dinheiro ganho foi utilizado para custear a máquina pública. O aumento dos gastos serviu para continuar a aumentar a dívida externa do país. Importante salientar que a paridade com o Dólar mantinha o Peso sobrevalorizado o que, concomitantemente com o crescimento dos gastos, pressionavam a Balança de Pagamentos nacional. As firmas argentinas eram forçadas a competir com o mercado internacional de maneira desvantajosa, afetando diretamente a indústria argentina.

A sustentabilidade do governo esbarrava, assim, em si mesma. O aumento dos gastos não era coberto pela arrecadação e, devido à paridade com o Dólar, o governo não poderia recorrer à impressão monetária para bancar o aumento de gastos. A alternativa que sobraria para bancar o aumento de gastos seria o endividamento visto os recursos provenientes das privatizações já terem sido utilizados. A paridade Peso-Dólar era mantida com mais impressão de dívida. Chegou-se a esse ponto por três motivos distintos e importantes:

- Descontrole de gasto público;

- Manteve-se a paridade por tempo excessivo;

- Não houve reformas laborais para permitir a maior competitividade Argentina;

Não houve um terceiro mandato de Menem, em seu lugar assume De la Rúa. Com esse último a situação escala. Embora a crise política tenha escalado com o estado de sítio, declarado pelo presidente, o seu estopim ocorreu devido a um problema econômico. A crise que a Argentina passava por esse momento tinha nome: Corralito, que significa cerceamento. Devido aos problemas listados acima, no final do período Menem, agentes de mercado começam a fazer retiradas bancárias como resposta ao aumento da incerteza, em economês chamamos isso de corrida aos bancos. Para evitar a corrida bancária, De la Rúa precisava evitar a retirada maciça de depósitos, a solução, como se diz, veio a Cavallo. Com o intuito de contornar a crise, o presidente chama Domingo Cavallo, ex-ministro da economia de Menem. A solução encontrada pelo ministro tem ares de plano Collor, limitou-se a restringir a retira das poupanças. De la Rúa renuncia ao som de protestos. No intervalo de 11 dias a Argentina teria 5 presidentes diferentes, após a renúncia. Um deles, Adolfo Rodriguez Saá, suspendeu o pagamento da dívida externa do país.

Com Eduardo Duhalde, os depósitos e a dívida são convertidos, de maneira compulsória, de Dólares para Pesos. O Peso passou a flutuar, a paridade já não existia mais. A grande depreciação forçada permitiu um maior incentivo às exportações do país.

Após Duhalde o país portenho passa pelo Kirchnerismo, com Néstor à frente do país por 4 e Cristina por 8 anos. O período dos Kirchner é marcado por forte intervenção na economia, com gasto público sendo utilizado para fazer a economia crescer, vale destacar que não havia mais amarras à política monetária. A economia mundial, no entanto, passava por um processo de apreciação de commodities, em especial a soja. Utilizou-se de aumentos salariais para aumentar sua popularidade, mesmo quando a inflação fugia de controle.

O país elege Macri em 2015, o país encontrado por esse apresentava inflação alta, estagnação econômica e contas governamentais no vermelho. Além disso, um dos principais parceiros comerciais da Argentina, o Brasil, passava por um período de crise. As primeiras medidas do presidente foram no sentido de tentar estabilizar a moeda, com menor controle sobre a compra de Dólares da população, quotas de exportação sobre trigo e soja foram reduzidos assim como medidas de reequilíbrio de contas públicas módicos. Macri utilizou-se, como é de praxe na política econômica argentina, de aumento de gastos públicos em infraestrutura para tentar incentivar a economia a crescer. Houve pequenos ajustes, mas foram módicos e de pouco vulto para controlar os desequilíbrios nos gastos.

O país foi tomado pela Onda Rosa e agora com a eleição de um candidato peronista. Alberto Fernandez, com Cristina Kirchner como vice, assume a presidência. Com esse houve um grande ajuste na economia argentina, claro que não no setor público. Aumento de impostos às exportações, aumento de inflação, pandemia e aumentos de gastos para lidar com essa. Atualmente a inflação ao consumidor, acumulada em 12 meses, ronda 114,2% e a taxa de juros em 97%. Há diferentes taxas de câmbio para fazer negociações e novamente o governo bate às portas do FMI para renegociar dívidas, o ministro da economia, Sergio Massa, está em negociações com o órgão.

No entanto, sabemos que as políticas de responsabilidade fiscal, necessárias para o controle da inflação à níveis adequados e crescimento econômico, muito provavelmente não serão feitas de maneira enfática, aproximam-se eleições e, com elas, mais instabilidade. Até o momento não há candidatos fortes no campo da esquerda, nem Fernandez nem Cristina pretendem se reeleger. No campo da direita, há nomes com pouco apelo popular até o momento. Alguns colocam Sergio Massa como candidato peronista, ainda que isso não tenha sido determinado de maneira fixa. Nos últimos anos, o país recorreu ao órgão de maneira recorrente.

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 3,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 1,0 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 0,8 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 1,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,576 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,015 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | 1,6 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 5,1 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 5,3 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | -0,1 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 1,2 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 1,1 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 65 | 15 |

| Indústria | 97 | 149 | 722 | 446 | 129 |

| Indústria de Transformação | 13 | 48 | 440 | 217 | 63 |

| Construção | 71 | 97 | 245 | 194 | 58 |

| Extrativa e SIUP4 | 13 | 3 | 37 | 35 | 8 |

| Serviços | 534 | -378 | 1.909 | 1.527 | 406 |

| TOTAL | 644 | -193 | 2.777 | 2.038 | 550 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 8,5 |

| Média do ano | 12,0 | 13,8 | 13,2 | 9,3 | 8,8 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 276,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 220,0 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 56,0 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | -3,4 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 5,05 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,4 | 0,8 | 1,3 | -1,4 |

| Juros Nominais | -5,0 | -4,2 | -5,2 | -6,0 | -6,6 |

| Resultado Nominal | -5,8 | -13,6 | -4,4 | -4,7 | -8,0 |

| Dívida Líquida do Setor Público | 54,7 | 62,5 | 57,3 | 57,5 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 88,6 | 80,3 | 73,5 | 79,9 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 38,7 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | 1,2 |

| Serviços | 0,8 | -5,0 | 4,1 | 3,7 | 1,5 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 5,0 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,968 | 659,929 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,195 | 125,299 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 4 | 4 | 1 |

| Indústria | -6 | 0 | 48 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 3 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 1 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 24 |

| TOTAL | 20 | -43 | 141 | 101 | 38 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 6,0 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 6,2 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,4 | 18,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 13,5 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,4 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 45,0 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 6,1 | 3,4 |

| Compras industriais | -2,7 | -5,5 | 31,2 | 2,7 | 2,1 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,6 | -1,1 | 0,7 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,8 | 3,3 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | 1,6 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,3 | 2,5 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,7 | 2,1 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | 1,4 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Foram alteradas as projeções de Inflação e Taxa de Câmbio. Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | [email protected]

-

BAIXAR

Download da publicação completa