O desemprego voltou a subir em 2023, conforme abordamos neste espaço há quatro semanas (Informe Econômico nº 11/2023) e foi amplamente divulgado pela mídia. Porém, pouco tem se falado sobre um movimento que começou no segundo semestre do ano passado e está se intensificando a cada mês: a saída de pessoas do mercado de trabalho, as quais, por este motivo, não são contabilizadas na taxa de desemprego.

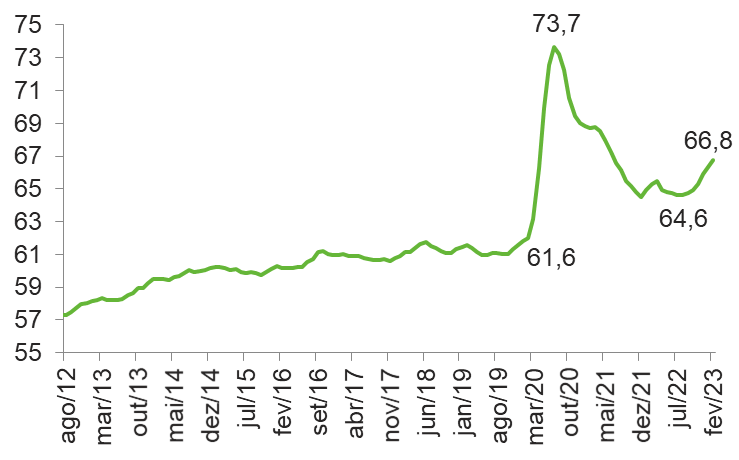

A população fora da força de trabalho é composta por pessoas com 14 anos ou mais que não estão ocupadas e nem procurando emprego (desocupadas). Conforme o gráfico abaixo, o número de pessoas nessa condição subiu muito durante a pandemia, saindo de 61,6 milhões no quarto trimestre de 2019 para 73,7 milhões no trimestre até julho de 2020. Vale destacar que as pessoas que trabalham no mercado informal, seja por conta-própria sem CNPJ, no setor privado sem carteira ou como domésticos sem carteira, não entram nessa conta, pois são considerados ocupados. As restrições sanitárias e os auxílios do governo – em especial o Auxílio Emergencial de R$ 600 – ajudam a explicar esse movimento no início da pandemia. Com a reabertura da economia e a diminuição dos auxílios, aos poucos as pessoas foram voltando ao mercado de trabalho, a maioria delas conseguindo emprego. Inclusive, o número de ocupados atingiu o recorde histórico nos meses finais de 2022 (99,7 milhões de pessoas). Contudo, antes do número voltar ao mesmo nível pré-pandemia, a população fora da força de trabalho voltou a subir. O movimento começou em setembro de 2022.

População fora da força de trabalho – Brasil

(Em milhões de pessoas)

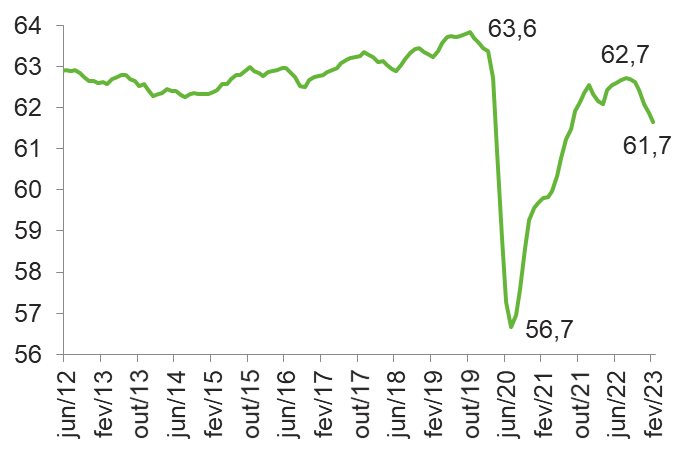

Outra forma de olhar essa questão, até para considerar o aumento demográfico da população e evitar erros ao analisar apenas números absolutos, é através da taxa de participação, dada pela razão entre a força de trabalho (ocupados + desempregados procurando emprego) e o número de pessoas em idade ativa (14 anos ou mais). Conforme o gráfico abaixo, o movimento é semelhante ao da população fora da força de trabalho, mas com sinal invertido.

Taxa de participação da força de trabalho – Brasil

(Em %)

OBS: Dados em trimestres móveis. No eixo horizontal está indicado o mês final do trimestre.

Uma das hipóteses que naturalmente surgem é suspeitar que, em função das dificuldades de colocação, a população está desistindo de procurar emprego. As pessoas que se encaixam nessa condição são chamadas de desalentadas. Na definição técnica do IBGE, são pessoas que não realizaram busca efetiva por trabalho, mas gostariam de ter um emprego e estavam disponíveis para trabalhar, sendo que a justificativa para não procurar foi: 1) por não ter conseguido trabalho adequado; 2) não ter experiência profissional ou qualificação; 3) não haver trabalho na localidade em que residia; ou 4) não conseguir trabalho por ser considerado muito jovem ou muito idoso. Contrariando a suspeita, o número de pessoas em desalento segue caindo desde o pico de 5,9 milhões atingido no primeiro trimestre de 2021, conforme o gráfico abaixo.

População desalentada – Brasil

(Em milhões de pessoas)

OBS: Dados em trimestres móveis. No eixo horizontal está indicado o mês final do trimestre.

Portanto, o desalento não parece ser o motivo de as pessoas estarem deixando o mercado de trabalho, ou seja, há outros fatores atuando na escolha individual. O aumento nos valores e no número de beneficiários dos programas de assistência social – no ano passado com o Auxílio Brasil e neste ano com o novo Bolsa Família – são elementos que podem estar relacionados com essa constatação estatística.

Por fim, é interessante fazer uma estimativa da taxa de desemprego com o possível retorno das pessoas à força de trabalho. Considerando que a taxa de participação estivesse no mesmo patamar médio de 2019 (63,6%) e o número de ocupados se mantivesse no patamar atual (98,1 milhões), ou seja, todas as pessoas retornassem ao mercado na condição de desempregados (hipótese extrema, mas razoável de se pensar), o número de desempregados saltaria dos atuais 9,2 milhões para 12,6 milhões (+3,4 milhões), com a taxa de desemprego saindo de 8,6% para 11,4% (+2,8 pontos percentuais).

Recente apreciação do Real e a queda da nota de corte

A determinação do preço de um ativo financeiro é denominada de valuation. O termo, normalmente ligado a métodos de determinação do preço justo de ativos, é amplamente utilizado no mercado financeiro. Sendo o Dólar um ativo, é possível que se utilize métodos desse tipo para inferir resultados quanto ao comportamento da taxa de câmbio. Nesse informe trataremos disso.

Para verificar os determinantes da flutuação cambial, vamos utilizar um modelo de precificação baseado na ideia de que retornos de ativos podem ser previstos usando uma combinação linear entre o seu retorno esperado – aqui a valorização esperada do câmbio – e variáveis que capturem o risco sistemático, o chamado Arbitrage Pricing Theory (APT).

A primeira variável de risco que utilizaremos será representada pelo risco global (DXY), a segunda é dada pelo diferencial de juros longos, a terceira é dada pelo risco do Brasil (CDS), a quarta representa o apetite por commodities e, por fim, o risco associado aos emergentes. Essas duas últimas foram quantificadas via variáveis proxy.

A justificativa para a utilização do DXY é devido a esse índice representar o Dólar contra uma cesta de moedas. Desse modo, pode-se intuir se o Dólar está mais forte ou mais fraco frente às principais divisas mundiais. A segunda visa capturar o custo de oportunidade: taxas de juros mais elevadas no Brasil tendem a apreciar o Real. A terceira busca quantificar o risco associado à economia brasileira. A quarta refere-se ao desempenho das commodities, montou-se esse índice por meio da média das divisas dos principais países exportadores desse tipo de mercadoria. A explicação para isso deve-se ao fato de que quando há maior demanda por commodities as taxas de câmbios de países exportadores, desse tipo de bem, tendem a se apreciar. Por fim, a quinta refere-se aos mercados emergentes, esses tendem a ter suas taxas apreciadas quando a economia global apresenta sinais de aquecimento e/ou quando há aumento pelo apetite ao risco dos investidores internacionais.

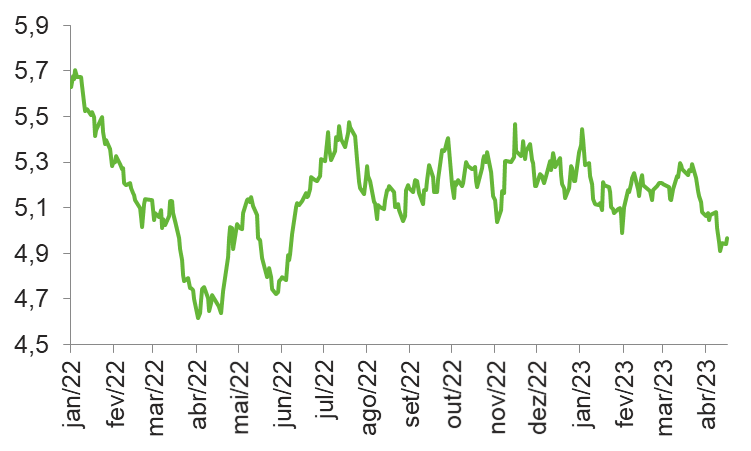

A taxa de câmbio iniciou o mês em R$ 5,06/US$. E, segundo o último fechamento (R$ 4,94/US$) houve uma valorização de 2,4% do Real frente ao Dólar. O resultado da análise aponta que, embora o diferencial de juros tenha caído, devido a melhores perspectivas da inflação externa, o que impulsionou a valorização do Real foi o maior apetite a risco dos investidores internacionais (as divisas dos emergentes apresentaram valorização) assim como o dos países exportadores de commodities (devido a melhores expectativas de crescimento, com taxas de juros esperadas mais baixas).

Portanto, o movimento recente da taxa de câmbio explica-se mais por fatores exógenos ao Brasil. Efetivamente, o Real tem se apreciado não por estarmos gabaritando a prova mas sim porque a nota de corte passou de B para C.

Taxa de câmbio nominal R$/US$

(Em R$)

DADOS E PROJEÇÕES PARA A ECONOMIA BRASILEIRA

Produto Interno Bruto1

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0,4 | 4,2 | 0,3 | -1,7 | 3,0 |

| Indústria | -0,7 | -3,0 | 4,8 | 1,6 | 1,0 |

| Serviços | 1,5 | -3,7 | 5,2 | 4,2 | 0,8 |

| TOTAL | 1,2 | -3,3 | 5,0 | 2,9 | 1,0 |

Produto Interno Bruto Real (Em trilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 7,389 | 7,610 | 8,899 | 9,915 | 10,576 |

| Em US$2 | 1,873 | 1,476 | 1,649 | 1,920 | 2,015 |

Inflação (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| IGP-M | 7,3 | 23,1 | 17,8 | 5,5 | 4,7 |

| INPC | 4,5 | 5,4 | 10,2 | 5,9 | 5,7 |

| IPCA | 4,3 | 4,5 | 10,1 | 5,8 | 5,6 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Extrativa Mineral | -9,7 | -3,4 | 1,0 | -3,2 | -0,1 |

| Transformação | 0,2 | -4,6 | 4,3 | -0,4 | 1,2 |

| Indústria Total3 | -1,1 | -4,5 | 3,9 | -0,7 | 1,1 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 13 | 37 | 146 | 65 | 15 |

| Indústria | 97 | 149 | 722 | 446 | 129 |

| Indústria de Transformação | 13 | 48 | 440 | 217 | 63 |

| Construção | 71 | 97 | 245 | 194 | 58 |

| Extrativa e SIUP4 | 13 | 3 | 37 | 35 | 8 |

| Serviços | 534 | -378 | 1.909 | 1.527 | 406 |

| TOTAL | 644 | -193 | 2.777 | 2.038 | 550 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 11,1 | 14,2 | 11,1 | 7,9 | 8,5 |

| Média do ano | 12,0 | 13,8 | 13,2 | 9,3 | 8,8 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 221,1 | 209,2 | 280,8 | 334,5 | 276,0 |

| Importações | 185,9 | 158,8 | 219,4 | 272,7 | 220,0 |

| Balança Comercial | 35,2 | 50,4 | 61,4 | 61,8 | 56,0 |

Moeda e Juros

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Meta da taxa Selic – Fim do ano (% a.a.) | 4,50 | 2,00 | 9,25 | 13,75 | 13,75 |

| Taxa de Câmbio – Desvalorização (%)5 | 4,0 | 28,9 | 7,4 | -6,5 | 2,5 |

| Taxa de Câmbio – Final do período (R$/US$) | 4,03 | 5,20 | 5,58 | 5,22 | 5,35 |

Setor Público (% do PIB)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Resultado Primário | -0,8 | -9,4 | 0,8 | 1,3 | -1,4 |

| Juros Nominais | -5,0 | -4,2 | -5,2 | -6,0 | -6,6 |

| Resultado Nominal | -5,8 | -13,6 | -4,4 | -4,7 | -8,0 |

| Dívida Líquida do Setor Público | 54,7 | 62,5 | 57,3 | 57,5 | 61,0 |

| Dívida Bruta do Governo Geral | 74,4 | 88,6 | 80,3 | 73,5 | 79,9 |

DADOS E PROJEÇÕES PARA A ECONOMIA GAÚCHA

Produto Interno Bruto Real (% a.a.)6

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 3,0 | -29,5 | 60,2 | -45,6 | 38,7 |

| Indústria | 0,2 | -6,1 | 11,2 | 2,2 | 1,2 |

| Serviços | 0,8 | -5,0 | 4,1 | 3,7 | 1,5 |

| TOTAL | 1,1 | -7,2 | 10,6 | -5,1 | 5,0 |

Produto Interno Bruto Real (Em bilhões correntes)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Em R$ | 482,464 | 470,942 | 584,602 | 594,968 | 659,929 |

| Em US$2 | 122,282 | 91,317 | 108,362 | 115,195 | 125,299 |

Empregos Gerados – Mercado Formal (Mil vínculos)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Agropecuária | 0 | 1 | 4 | 4 | 1 |

| Indústria | -6 | 0 | 48 | 29 | 12 |

| Indústria de Transformação | -2 | 0 | 43 | 22 | 10 |

| Construção | -4 | 0 | 5 | 7 | 3 |

| Extrativa e SIUP7 | 0 | 0 | -1 | 1 | 0 |

| Serviços | 26 | -43 | 90 | 68 | 24 |

| TOTAL | 20 | -43 | 141 | 101 | 38 |

Taxa de desemprego (%)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Fim do ano | 7,3 | 8,6 | 8,1 | 4,6 | 6,0 |

| Média do ano | 8,1 | 9,3 | 8,7 | 6,1 | 6,2 |

Setor Externo (US$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Exportações | 17,3 | 14,1 | 21,1 | 22,4 | 18,7 |

| Industriais | 12,5 | 10,4 | 14,1 | 17,2 | 16,1 |

| Importações | 10,3 | 7,6 | 11,7 | 16,0 | 13,5 |

| Balança Comercial | 6,9 | 6,5 | 9,4 | 6,4 | 5,2 |

Arrecadação de ICMS (R$ bilhões)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Arrecadação de ICMS (R$ bilhões) | 35,7 | 36,2 | 45,7 | 43,3 | 45,0 |

Indicadores Industriais (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Faturamento real | 3,0 | -3,1 | 8,9 | 6,1 | 3,4 |

| Compras industriais | -2,7 | -5,5 | 31,2 | 2,7 | 2,1 |

| Utilização da capacidade instalada (em p.p.) | 0,7 | -4,5 | 5,6 | -1,1 | 0,7 |

| Massa salarial real | -0,8 | -9,0 | 5,3 | 10,8 | 3,3 |

| Emprego | 0,0 | -1,9 | 6,7 | 5,9 | 1,6 |

| Horas trabalhadas na produção | -0,9 | -5,5 | 15,2 | 8,3 | 2,5 |

| Índice de Desempenho Industrial – IDI/RS | 0,1 | -4,7 | 12,9 | 4,7 | 2,1 |

Produção Física Industrial (% a.a.)

| 2019 | 2020 | 2021 | 2022 | 2023* | |

|---|---|---|---|---|---|

| Produção Física Industrial8 (% a.a.) | 2,5 | -5,5 | 9,0 | 1,1 | 1,4 |

| Informações sobre as atualizações das projeções: Economia Brasileira: Não houve alterações Economia Gaúcha: Não houve alterações. As opiniões emitidas nesta publicação são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista desta Federação. É permitida a reprodução deste texto e dos dados contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas. |

Observatório da Indústria do Rio Grande do Sul

Unidade de Estudos Econômicos | [email protected]

-

BAIXAR

Download da publicação completa